VDSC: Các doanh nghiệp sản xuất thép phẳng có thể phục hồi biên lợi nhuận từ quý cuối năm

BÀI LIÊN QUAN

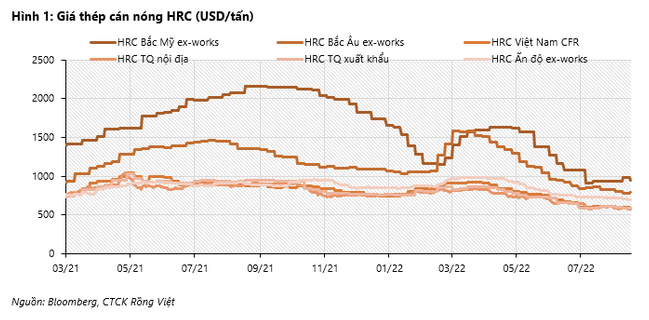

Làm gì có công bằng tài chính ở châu Âu khi... Premier League là một thế lực siêu giàuNhờ kế hoạch chống khủng hoảng của EU, giá khí đốt Châu Âu bất ngờ quay đầu giảm mạnhCác quốc gia Châu Âu điêu đứng vì giá điện tăng kỷ lụcCụ thể, tại những thị trường nước ngoài, trong hai tháng trước đà giảm giá dường như đã có phần chững lại. Theo đó, chênh lệch giá HRC VN-Mỹ và VN-EU đều duy trì ở mức ổn định, lần lượt là 330-380 USD/tấn và 200-250 USD/tấn trong khoảng 4 tuần gần đây. Thế nhưng, dấu hiệu cho thấy về việc giá thép phẳng sẽ hồi phục trở lại là tương đối ít ỏi. Nguyên nhân bởi, Trung Quốc vẫn chậm chạp trong việc mở cửa trở lại nền kinh tế vì dịch bệnh Covid-19 trong khi nỗi lo suy thoái tại các quốc gia phương Tây đang ngày càng gia tăng.

Chưa kể, việc Nga cắt đứt nguồn cung cấp khí đốt cho các nước châu Âu trong những tuần gần đây đã khiến cho giá điện tại lục địa già tăng vọt. Một số các nhà máy thép trong khu vực đã phải cắt giảm một phần hoặc dừng toàn bộ hoạt động sản xuất để đối phó với tình trạng cấp bách này. Bất chấp các nhà máy chào các mức giá bán cao hơn, người mua vẫn không xuống tiền ngay bởi nhu cầu tiêu dùng cuối cùng còn yếu kém.

Điều này khiến VDSC lo ngại, việc giá điện tăng lên mạnh mẽ sẽ khiến nhu cầu sụt giảm. Chính vì thế, các nhà đầu tư nên tránh việc phấn khích trước tình trạng tăng giá vì chi phí đẩy vào thời điểm hiện tại.

Ngoài ra, việc EU ra lệnh cấm nhập khẩu dầu Nga được áp dụng từ tháng 12 năm nay sẽ khiến cho tình hình thiếu điện trong khu vực càng thêm trầm trọng. Hơn thế nữa, EU chắc chắn sẽ mất khá nhiều thời gian để có thể tìm được những nguồn năng lượng thay thế. Do đó, VDSC dự đoán người mua thép EU sẽ có xu hướng tìm kiếm những nguồn thép rẻ hơn tại khu vực châu Á khi nhu cầu tại EU phục hồi, trong đó có Việt Nam.

Đối với thị trường trong nước, từ tuần cuối cùng của tháng 8, giá thép xây dựng của các nhà máy đã bắt đầu tăng trở lại sau khi chứng kiến 4 tháng giảm liên tiếp. Kể từ đầu tháng 9 này, HSG là nhà sản xuất tôn mạ đầu tiên quyết định nâng giá bán. So với mức giảm thời gian qua, con số tăng 150-200 đồng/kg không thấm vào đâu, thế nhưng động thái này đã kích thích sự mua hàng trở lại của các nhà phân phối. Theo đó, các nhà sản xuất thép phẳng khác cũng có thể có cùng diễn biến về giá bán và sản lượng tiêu thụ.

Mức độ cạnh tranh cao nhưng áp lực sẽ dịu bớt

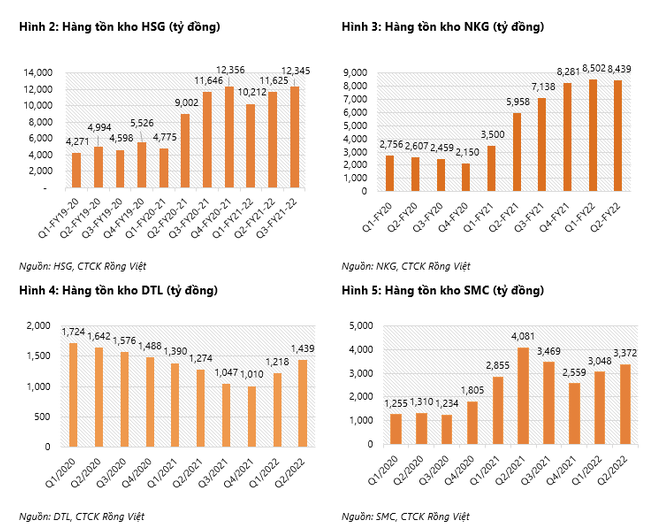

Có thể nói, yếu tố mùa vụ khiến cho thời điểm tháng 7 và tháng 8 hàng năm thường là mùa thấp điểm về tiêu thụ thép. Vì thế, giá thép trong nước sẽ càng thêm áp lực, lợi nhuận của các doanh nghiệp ngành thép cũng “lao dốc” theo thị trường. Từ tháng 9, giá thép phần nào tăng lên có thể khuyến khích nhu cầu tiêu thụ tôn mạ trong nước, tuy nhiên VDSC vẫn giữ nguyên quan điểm về việc cần phải thận trọng với mức tăng giá cùng với sản lượng của từng nhà sản xuất. Nguyên nhân bởi, nhu cầu thép từ các thị trường nước ngoài vẫn khá trầm lắng, chưa kể các nhà sản xuất cũng sẽ phải cạnh tranh khá gay gắt để có thể giải quyết được lượng hàng tồn kho giá cao trong quý 2 năm nay.

Trước đó, thời điểm bắt đầu nổ ra cuộc xung đột chính trị giữa Nga và Ukraine, khá nhiều nhà sản xuất tôn mạ đã tiến hành tăng dự trữ HRC, bởi giá thép vào tháng 3, tháng 4 khi đó đã leo dốc mạnh mẽ. Nhiều dự báo cho rằng, cuộc xung đột sẽ gây ra tình trạng thiếu thép cũng như nguyên liệu sản xuất thép.

Do đó, giá HRC đã giảm xuống đáng kể trong khoảng thời gian này do nỗi lo lắng về vấn đề suy thoái kinh tế trên phạm vi toàn cầu. Kể từ tháng 4 và tháng 5 năm nay, nhu cầu về HRC tại thị trường nước ngoài cũng khá ảm đạm. Đây là nguyên do mà VDSC khẳng định, sức tiêu thụ của sản phẩm thép này sẽ chủ yếu phụ thuộc vào thị trường trong nước, ít nhất điều này sẽ diễn ra cho đến tận cuối năm nay.

Đáng chú ý, việc cạnh tranh mạnh mẽ hơn trong một thị trường có quy mô nhỏ sẽ khiến cho khả năng tăng giá bán bị hạn chế. Đồng thời, điều này cũng hạn chế khả năng phục hồi biên lợi nhuận của các doanh nghiệp thép phẳng trong nước. So với quý 2 năm nay, sản lượng tiêu thụ trong tháng 7 và tháng 8 đối với thép phẳng đã giảm đáng kể, cộng thêm tỷ suất lợi nhuận thấp hoặc là ở mức âm có thể dễ đến việc quý 3 năm nay nhiều khả năng sẽ ghi nhận thua lỗ.

Tuy nhiên, nhiều điều kiện tích cực về thị trường được các chuyên gia kỳ vọng sẽ được củng cố hơn trong quý cuối năm nay, từ đó sẽ giảm áp lực lên lợi nhuận của các doanh nghiệp. Liên quan đến vấn đề này, VDSC cũng lưu ý đến tiềm năng tăng trưởng trong khoảng thời gian trung và dài hạn của Nam Kim (NKG) kể từ khoản đầu tư nâng công suất lên gấp đôi kể từ năm 2027. Đối với Hoa Sơn (HSG) cùng với SMC, báo cáo của Chứng khoán Rồng Việt vẫn giữ quan điểm thận trọng hơn về vấn đề này, nguyên nhân đến từ việc triển vọng tăng trưởng của các công ty này trong những năm tới hiện vẫn chưa được rõ ràng.