Nhìn lại thương vụ Masan thâu tóm Phúc Long: Khi 1+1 không phải lúc nào cũng bằng 2

BÀI LIÊN QUAN

6 tháng đầu năm 2022, Tập đoàn Masan lãi ròng 2.577 tỷ đồngThị trường bán lẻ dược phẩm càng thêm sôi động: Masan sắp mở chuỗi nhà thuốc thương hiệu Dr. Win, cạnh tranh trực tiếp với nhiều "ông lớn" khác?Tỷ phú Nguyễn Đăng Quang cùng tham vọng dựng xây ngành Bia trong hệ sinh thái Masan liệu có triển vọng?Theo báo cáo tài chính, nửa đầu năm 2022, Masan đã lãi đậm với mức lợi nhuận trước thuế đạt 3.335 tỷ đồng, tăng hơn 100% so với cùng kỳ năm ngoái. Để đạt được mức lợi nhuận ấn tượng này, đầu tiên, phải nói tới việc Masan đã nâng được biên lợi nhuận gộp trong kỳ từ hơn 22% lên 28%. Qua đó dẫn đến lợi nhuận gộp tăng trưởng gần 10% bất chấp doanh thu thuần giảm gần 12,5%.

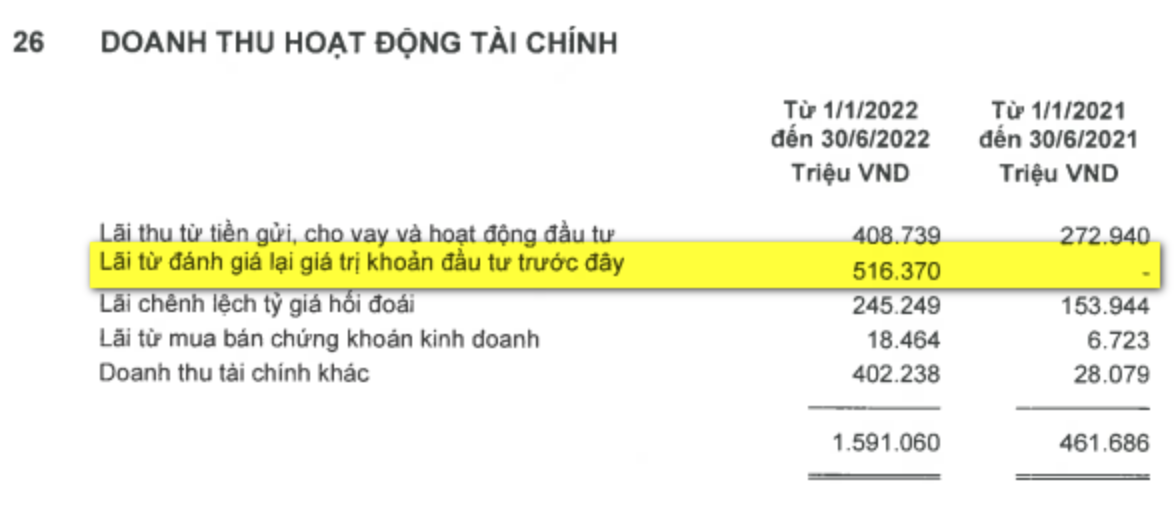

Bên cạnh đó, doanh thu tài chính cũng đóng góp đáng kể vào kết quả kinh doanh chung. Doanh thu tài chính 6 tháng đầu năm của Masan đạt 1.591 tỷ đồng, cao gấp 3 lần cùng kỳ năm trước.

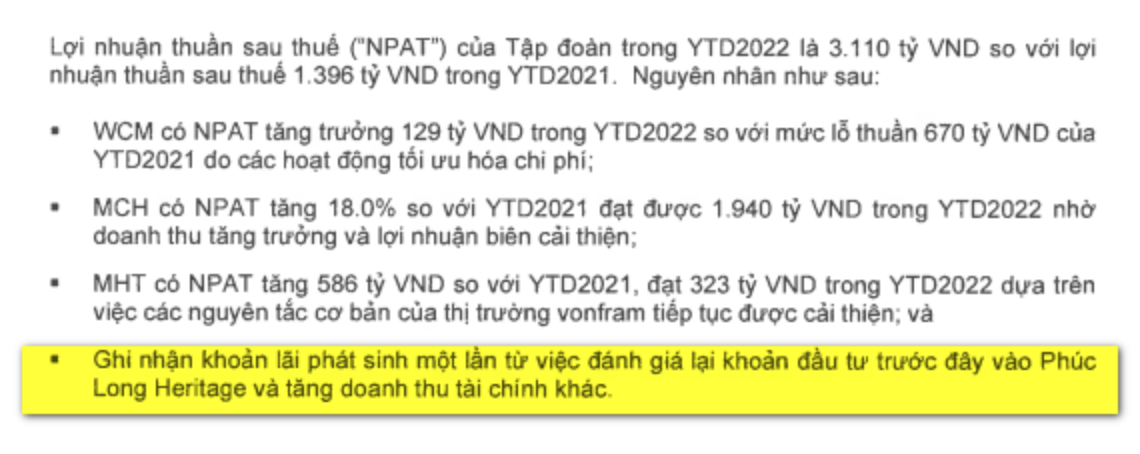

Đáng chú ý, trong 1.591 tỷ đồng doanh thu hoạt động tài chính, có tới ⅓ doanh thu đến từ đánh giá lại giá trị các khoản đầu tư trước đây. Masan cho biết, trong kỳ, tập đoàn này đã ghi nhận khoản lãi phát sinh một lần từ việc đánh giá lại khoản đầu tư trước đây vào Phúc Long Heritage.

Có phải Masan đã phải “mua đắt” Phúc Long?

Hồi tháng 5/2021, Masan đã mua 20% vốn cổ phần của Phúc Long với giá 15 triệu USD, tương ứng định giá 75 triệu USD. Hơn 7 tháng sau, vào tháng 1/2022, tập đoàn này tiếp tục mua thêm 31% cổ phần của Phúc Long, nâng tỷ lệ sở hữu lên 51%, qua đó chính thức nắm quyền chi phối thương hiệu này.

Điều đáng nói, để sở hữu được 31% cổ phần của Phúc Long, Masan đã phải chi ra tới 110 triệu USD, tương ứng với định giá vốn cổ phần công ty này đã tăng gấp gần 5 lần lên mức 355 triệu USD (khoảng hơn 8.000 tỷ đồng).

Thời điểm đó, trên các diễn đàn tài chính, thương vụ này được bàn luận rất sôi nổi. Người thì cho rằng định giá Phúc Long quá đắt, khi P/E tính ra rơi vào khoảng 15x, trong khi P/E của ngành nước uống, giải khát hiện đang ở khoảng 25 – 30.

Nhưng cũng có người giải thích, đây là mức giá mua kiểm soát, không phải mua cổ phiếu thông thường, giá trị nhận được từ việc kiểm soát Phúc Long ngoài những tài sản trên báo cáo tài chính còn là tập khách hàng có sẵn, thương hiệu,.... Hơn nữa, Phúc Long chính là mảnh ghép phù hợp trong chiến lược Point of Life (POL) của tập đoàn Masan.

Cũng có ý kiến cho rằng, Masan không nhất thiết cần bỏ ra nhiều tiền đến vậy để mua Phúc Long. Với thương hiệu, tên tuổi, độ phủ sẵn có cùng cơ sở vật chất của mình, tập đoàn này hoàn toàn có thể tự tạo dựng một thương hiệu đồ uống riêng tích hợp vào hệ thống Winmart như hiện nay với chi phí thấp hơn đáng kể.

Masan là "Gà" hay "Cáo"?

Trước hết, cần phải khẳng định, Masan dưới sự điều hành của tỷ phú Nguyễn Đăng Quang luôn rất giỏi trong việc kiếm tiền từ chiến lược tài chính. Điển hình như năm 2018, Masa đã kiếm được 1.472 tỷ đồng lợi nhuận từ việc “giả định” bán một phần tỷ lệ sở hữu trong công ty liên kết - Techcombank, nhờ vào kết quả phát hành cổ phiếu quỹ cao hơn giá sổ sách.

Với kế hoạch thâu tóm Phúc Long, đương nhiên Chủ tịch Nguyễn Đăng Quang cùng các cộng sự hẳn đã phải tính toán chu toàn ngay từ đầu, bao gồm cả giá cả và cách thức mua.

Về mặt thời gian, thương hiệu Phúc Long là thương hiệu có từ lâu nhưng Công ty cổ phần Phúc Long Heritage - sở hữu thương hiệu Phúc Long mới được thành lập lần đầu tiên vào ngày 21/05/2021. Vài ngày sau, Masan thực hiện mua 20% cổ phần Phúc Long lần đầu.

Đến ngày 25/10/2021, Công ty cổ phần Phúc Long Heritage thay đổi thông tin đăng ký kinh doanh, theo đó ông Nguyễn Đăng Quang (Masan) trở thành Chủ tịch hội đồng quản trị, ông Lâm Bội Minh (Phúc Long) là Tổng giám đốc.

Việc Chủ tịch Masan trở thành Chủ tịch hội đồng quản trị của Phúc Long khi công ty này mới chỉ là công ty liên kết của Masan đã thể hiện phần nào sự khăng khít của những "cam kết" hai bên đã thoả thuận với nhau.

Như vậy, xét trên góc độ tài chính thì thương vụ Masan mua lại Phúc Long có thể coi là câu chuyện không phải “1+1” lúc nào cũng bằng 2. Chẳng hạn như câu chuyện anh A mua đất dưới đây.

Ở xứ nọ, có anh A vừa giàu lại tinh khôn. Anh ta muốn mua lô đất rộng 500 m2 với giá 5 tỷ đồng, tương đương 10 triệu đồng/m2 nhưng không xuống tiền 1 lần. Anh thương lượng với người bán, mua trước 250 m2, trả 2 tỷ đồng, tương đương 8 trđ/m2. Tháng sau sẽ mua nốt 250 m2 còn lại với giá 3 tỷ đồng, tương đương 12 trđ/m2.

Đương nhiên hai bên phải "ràng buộc" nhau bằng những điều khoản trong hợp đồng, thậm chí đặt cọc.. để đảm bảo thực hiện đúng cam kết.

Điều thú vị ở chỗ, thông tin anh A mua 250m2 với giá 3 tỷ đồng vừa loan ra, đã có hàng xóm chạy sang bắt tay rối rít

"Chúc mừng ông. Giá đất đã tăng lên 12 triệu đồng/m2, miếng đất 500 m2 của ông bây giờ giá trị trường là 6 tỷ đồng. Ông lãi được 1 tỷ rồi nhé."

Câu chuyện trên, bỏ qua yếu tố bất động sản tăng giá và độ hóng hớt phi thường của người hàng xóm, chúng ta nên chú ý vào cách mua bán của anh A, đó là cả một nghệ thuật.

Vẫn chỉ bỏ ra số vốn là 5 tỷ đồng nhưng bằng cách mua bán làm 2 lần. Lần 1 mua với giá thấp hơn giá trị thực, lần 2 mua cao hơn giá trị thực, anh A đã tự tạo ra mặt bằng giá mới là 12 triệu đồng/m2 thay vì 8 hay 10 triệu đồng/m2.

Tất nhiên điều này hoàn toàn hợp pháp và được thị trường thừa nhận. Giá mua lần 2 trở thành căn cứ để thị trường định giá lại 250m2 anh A mua lần 1. Lúc này, 500 m2 đất của anh A không còn là 5 tỷ, mà trở thành 500m2 x 12 trđ/m2, bằng 6 tỷ đồng.

Quay trở lại câu chuyện Masan mua Phúc Long, mọi thứ dần trở nên tường minh hơn khi số liệu BCTC hợp nhất quý II của Masan được công bố. Có thể thấy, dẫu Phúc Long chưa cho "trái ngọt" về kết quả kinh doanh nhưng đã đem lại thu nhập tài chính không nhỏ, đóng góp vào lợi nhuận "khủng" 3.110 tỷ của Masan trong nửa đầu năm 2022.

"Trong nửa đầu năm 2022, Phúc Long Heritage ghi nhận doanh thu 820 tỷ đồng, tăng 38,5% so với cùng kỳ năm trước và EBITDA 117 tỷ đồng, giảm so với cùng kỳ năm trước do gia tăng đầu tư vào mở rộng quy mô chuỗi kiosk hiện vẫn cần thời gian để tối ưu hoạt động", trích báo cáo tóm tắt kết quả kinh doanh 6 tháng đầu năm của Masan.