ĐHĐCĐ VIB: Mục tiêu lãi trước thuế 12.200 tỷ, tăng vốn điều lệ lên gần 25.370 tỷ đồng

BÀI LIÊN QUAN

ĐHĐCĐ bất thường của KIDO: Ghi nhận doanh thu 11 tháng trên 11.400 tỷ đồng, công bố chiến lược kinh doanh mớiNam A Bank tổ chức ĐHĐCĐ bất thường, ông Trần Ngô Phúc Vũ trở thành Chủ tịch HĐQTĐạm Phú Mỹ muốn trình ĐHĐCĐ thông qua nội dung tăng tỷ lệ chi trả cổ tức năm 2022 lên 70%Theo Doanhnhan.vn, Ngân hàng TMCP Quốc tế Việt Nam (Mã: VIB) đã tiến hành Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2023 vào sáng 15/3. Đây là ngân hàng đầu tiên tổ chức ĐHĐCĐ thường niên năm nay.

Ghi nhận năm thứ 6 liên tiếp tăng trưởng về doanh thu và lợi nhuận

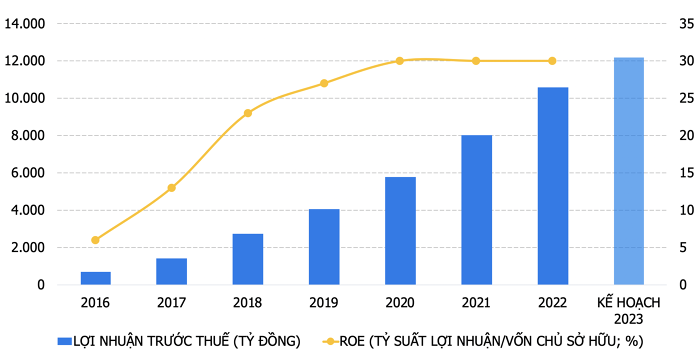

Tại đại hội, ông Đặng Khắc Vỹ, Chủ tịch HĐQT báo cáo và cho biết, năm 2022 là năm đầu tiên VIB bước vào giai đoạn 2 (2022-2026) của hành trình chuyển đổi chiến lược 10 (2017-2026). Đồng thời, đây cũng là năm thứ 6 liên tiếp ngân hàng này ghi nhận tốc độ tăng trưởng mạnh mẽ về lợi nhuận, doanh thu và cơ sở khách hàng; là năm thứ 3 liên tiếp đạt được hiệu suất lợi nhuận trên vốn cao nhất trong ngành.

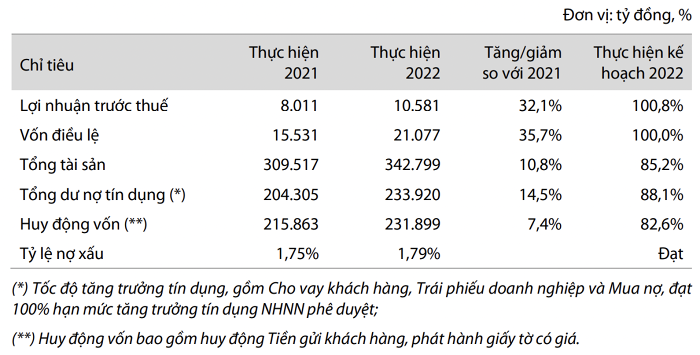

Trong giai đoạn 6 năm qua, lợi nhuận của VIB luôn đạt mức tăng trưởng bình quân (CAGR) 57% mỗi năm, hiệu quả lợi nhuận trên vốn chủ sở hữu cũng đạt 30% trong nhiều năm. VIB ghi nhận 10.581 tỷ đồng lợi nhuận trước thuế năm 2022, vượt nhẹ so với kế hoạch đề ra, so với năm 2021 đã tăng 32,1%. Với kết quả đã đạt được, HĐQT đã đề xuất chia cổ tức năm 2022 với tỷ lệ 35%, trong đó có 20% cổ tức bằng cổ phiếu và 15% cổ tức bằng tiền mặt. Đáng chú ý, nhà băng này đã tạm ứng 10% cổ tức bằng tiền mặt vào ngày 3/3.

Trong năm 2022, tổng dư nợ tín dụng của VIB là 133.920 tỷ đồng, tăng 14,5%; hoạt động huy động vốn là 231.899 tỷ đồng, tăng 7%. Tỷ lệ nợ xấu đã tăng 1,79% nhưng vẫn còn nằm trong tỷ lệ cho phép dưới 3%, đúng theo định hướng của ngân hàng nói riêng và quy định của NHNN nói chung. Tính đến hết năm ngoái, VIB đã phát hành tổng cộng gần 3 triệu thẻ, riêng thẻ tín dụng là hơn 600.000 thẻ. Chi tiêu của khách qua thẻ tín dụng cũng đã tăng trưởng khoảng 9 lần, từ gần 9.000 tỷ đồng trong năm 2018 đến năm 2022 là 75.000 tỷ đồng. Thu nhập hoa hồng bảo hiểm năm 2022 đạt 1.303 tỷ đồng, so với năm trước đã tăng gần 9%.

Tỷ trọng trái phiếu trên tổng dư nợ của ngân hàng duy trì ở mức thấp

Tổng dư nợ tín dụng của VIB trong năm 2022 đã tăng trưởng 14,5%, con số này tương đương với mức tăng trưởng ngành, sử dụng 100% room tín dụng được cấp bởi NHNN. Tại ngày 31/12/2022, cho vay bán lẻ là 211.000 tỷ đồng, tăng trưởng 18%, tương đương với 90% tổng dư nợ của toàn ngân hàng.

Trong năm 2022, tiền gửi khách hàng đã tăng trưởng 15,3%, cao hơn so với mức tăng trưởng tín dụng. Trong bối cảnh thanh khoản thị trường khó khăn, khối ngân hàng bán lẻ đã tăng trưởng 10% tiền gửi dân cư nếu chỉ tính riêng trong quý 4/2022. Trên thị trường liên ngân hàng, tổng huy động tài trợ thương mại đến từ những định chế tài chính quốc tế là hơn 1 tỷ USD. Trong khi đó, tổng giao dịch ngoại tệ là 110 tỷ USD, trong khi tổng giao dịch trái phiếu là hơn 155.000 tỷ đồng.

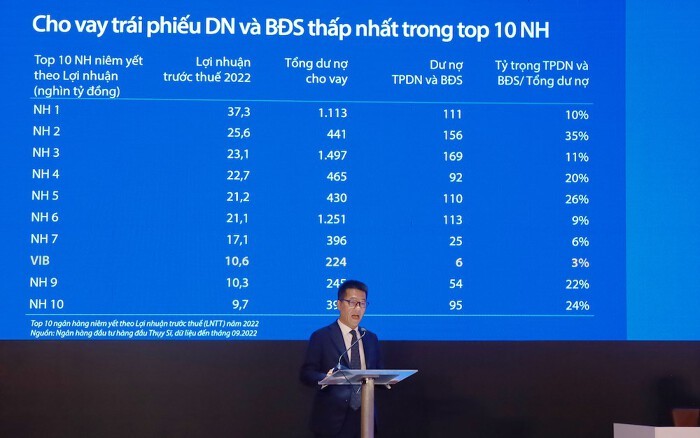

Theo HĐQT, VIB là một trong những ngân hàng sở hữu tỷ trọng trái phiếu ở trên tổng dư nợ thấp nhất của ngành ngân hàng và chỉ chiếm 0,8% trong tổng dư nợ. Ngân hàng này luôn tuân thủ những chỉ số quản trị rủi ro đúng theo quy định của NHNN: Tỷ lệ an toàn vốn là 12,8%; tỷ lệ nguồn vốn ngắn hạn sử dụng cho vay trung, dài hạn là 30%; tỷ lệ dư nợ cho vay trên tổng tiền gửi là 76%; tỷ lệ nợ xấu 1,79%.

Mục tiêu lãi trước thuế 12.200 tỷ đồng, tăng vốn điều lệ lên gần 25.370 tỷ đồng

Trước đó, nhà băng này đã đặt ra lộ trình chuyển đổi trong vòng 10 năm là 2017-2026. Trong 6 năm đầu, VIB đã đạt tỷ lệ tăng trưởng kép hàng năm đối với lợi nhuận trước thuế là 57%. Mục tiêu trong giai đoạn 5 năm 2022-2026 của VIB gồm có: Đạt 10 triệu khách hàng, gia tăng bền vững vốn hóa của thị trường và tỷ lệ tăng trưởng lợi nhuận kép (CAGR) hàng năm đạt 20-30%.

Trên cơ sở định hướng chiến lược trong giai đoạn 2022-2026 cùng với nhận định về môi trường kinh doanh năm 2022, HĐQT đã trình cổ đông thông qua kế hoạch kinh doanh năm 2023 với lợi nhuận trước thuế là 12.200 tỷ đồng, so với kết quả thực hiện trong năm 2022 đã tăng trưởng 15,3%. Tổng dư nợ tín dụng tăng trưởng 25%, lên mức 292.500 tỷ đồng, có thể điều chỉnh phụ thuộc vào tỷ lệ tăng trưởng cho phép của NHNN. Ngoài ra, mục tiêu của VIB tăng 26,2% lên 292.600 tỷ đồng cùng tỷ lệ nợ xấu dưới 3%.

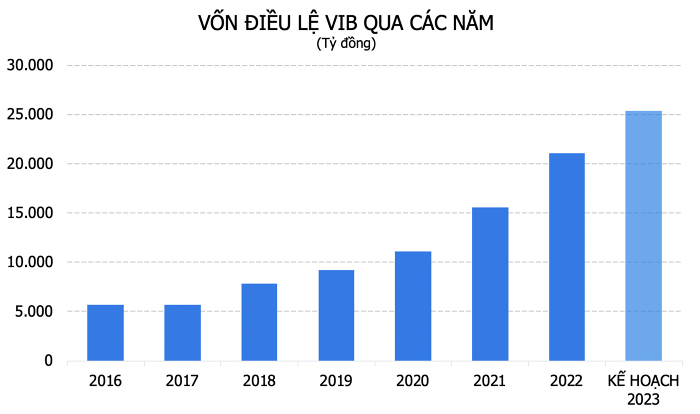

Theo HĐQT, ngân hàng hiện đang trong giai đoạn tăng trưởng tốt, cần có vốn để đầu tư hệ thống công nghệ, cấp tín dụng, mạng lưới, đáp ứng được tỷ lệ an toàn vốn trong kinh doanh… Do đó, HĐQT đề xuất các cổ đông phê duyệt phương án tăng vốn điều lệ năm 2023 lên 25.368 tỷ đồng thông qua việc phát hành hơn 412,5 triệu cổ phiếu thưởng cho cổ đông hiện hữu cùng với 7,6 triệu cổ phiếu thưởng cho cán bộ, nhân viên (ESOP), tỷ lệ phát hành lần lượt là 20% cùng với 0,36%.

Trong đại hội lần này, ông Đặng Khắc Vỹ - Chủ tịch HĐQT cho biết, trước giai đoạn Covid-19, VIB thường xuyên chia cổ tức thành 2 phần, bao gồm cổ phiếu thưởng cùng với tiền mặt. Theo yêu cầu của NHNN, trong 3 năm qua các ngân hàng nói chung và VIB nói riêng vẫn cần dành nguồn lực để phòng ngừa rủi ro cũng như phát triển, thế nên ngân hàng không chia cổ tức bằng tiền mặt.

Dư địa VIB trong năm 2023 có thể chia cổ tức lên đến 38%, tuy nhiên ngân hàng quyết định chỉ dừng cũng như trình mức 35%, trong đó có 15% là bằng tiền mặt. VIB đã ứng trước 10% cổ tức bằng tiền mặt, trong 3-5 tháng tới sẽ chia 5% còn lại nếu được cổ đông thông qua. Theo ông Vỹ, VIB sẽ cân nhắc đảm bảo CAGR, nếu không có sự thay đổi chính sách từ cơ quan quản lý, ngân hàng có thể kỳ vọng cổ tức năm 2023 ở mức 30% trở lên tính trên lợi nhuận 2023.

Chủ tịch HĐQT VIB cho biết, năm 2022 và 2023 là những năm khó khăn, đặc biệt sẽ còn nhiều khó khăn với thị trường bất động sản cùng với trái phiếu doanh nghiệp. Đáng chú ý, ngân hàng này chỉ có vỏn vẹn 3% trái phiếu cũng như cho vay bất động sản, xét trên tổng dư nợ 232.000 và là mức thấp nhất trong 19 ngân hàng được khảo sát.

VIB cho vay bất động sản khoảng 3.800 tỷ đồng, con số này rất nhỏ so với dư nợ ngân hàng. Doanh nghiệp bất động sản mà VIB cho vay chủ yếu là các công ty nước ngoài đang hoạt động ở Việt Nam, điển hình như Phú Mỹ Hưng. Ngoài ra, VIB có đến 90% dư nợ bán lẻ có tài sản đảm bảo, 50% tài sản đảm bảo này thuộc về bất động sản.

Tỷ lệ cho vay dựa trên tài sản đảm bảo của nhà băng này là 43%, nếu thị trường bất động sản giảm đến 57%, VIB mới đạt được đến ngưỡng bình thường, nếu thị trường bất động sản giảm 30%, VIB hoàn toàn an toàn.

Đối với hoạt động tăng trưởng tín dụng của VIB, ông Vỹ cho biết với room hàng năm là 15%, ngân hàng chỉ cần thực hiện trong khoảng 4-6 tháng. Trong 2 tháng đầu năm, VIB đã chủ động xem xét thị trường, quyết định không tăng trưởng tín dụng nhằm quan sát các tác động tiêu cực đến từ thị trường thế giới và cả trong nước.

Ông Hà Hoàn Dũng, Giám đốc Quản trị rủi ro cho biết, tính đến cuối năm 2022, nợ xấu của VIB là 1,79% còn nợ ngắn hạn 3,2%. Với kịch bản thị trường bất động sản trong thời gian qua, VIB đã chủ động xây dựng phương án đến từ lựa chọn khách hàng đầu vào và tiến hành đánh giá tài sản bảo đảm. Theo đó, nhà băng này chỉ nhận tài sản đảm bảo là những dự án đã có sổ hồng và sổ đỏ. Do đó, VIB có thể dễ dàng xử lý các khoản cho vay, nợ xấu và nợ ngắn hạn cũng có thể kiểm soát tốt đúng theo mục tiêu đã đề ra.

Trong khi đó, ông Vỹ khẳng định, NIM của VIB trong những tháng đầu năm 2023 đã tăng nhẹ, đã cao hơn con số 4,6% của cả năm 2022. Với những biện pháp của NHNN, một mặt đã giảm lãi suất huy động, mặt khác yêu cầu ngân hàng thương mại hỗ trợ doanh nghiệp cùng với người tiêu dùng và giảm lãi suất cho vay. Chính vì thế, NIM VIB thời gian tới sẽ dao động trong khoảng 4,5-4,6%.

Đối với tình hình thanh khoản của VIB hiện nay, có đến 68% vốn huy động của VIB từ doanh nghiệp và cá nhân; 13% từ phát hành giấy tờ có giá cùng kỳ hạn 12-36 tháng. Ở thị trường nước ngoài, VIB đang vay khoảng 8%. Ngân hàng cho vay theo lãi suất thả nổi (bao gồm cho vay cá nhân), đồng thời điều chỉnh lãi suất tăng giảm kịp thời hàng kỳ 3 tháng, 6 tháng và 12 tháng.

Bầu HĐQT và Ban kiểm soát nhiệm kỳ 2023-2027

Theo đó, ĐHĐCĐ đã bầu ra HĐQT nhiệm kỳ 2023-2027 của VIB bao gồm 5 thành viên, trong đó có 4 thành viên thông thường cùng 1 thành viên độc lập, 4 thành viên không phải là người điều hành. Cụ thể, HĐQT bao gồm: Ông Đặng Khắc Vỹ, Chủ tịch HĐQT; ông Đặng Văn Sơn, Phó Chủ tịch HĐQT; ông Đỗ Xuân Hoàng, Thành viên HĐQT; ông Hàn Ngọc Vũ, Thành viên HĐQT kiêm Tổng Giám đốc và bà Nguyễn Thị Bích Hạnh, Thành viên HĐQT độc lập.

Ngoài ra, ban kiểm soát của VIB nhiệm kỳ 2023-2027 của VIB bao gồm 2 thành viên là: ông Đào Quang Ngọc và bà Nguyễn Lương Thị Bích Thủy. Những thành viên còn lại của ban kiểm soát sẽ được bầu tại ĐHĐCĐ bất thường dự kiến sẽ diễn ra vào tháng 6 tới.

Kết thúc đại hội, tất cả các tờ trình đều được thông qua.