Bức tranh cho vay bất động sản của các nhà băng

BÀI LIÊN QUAN

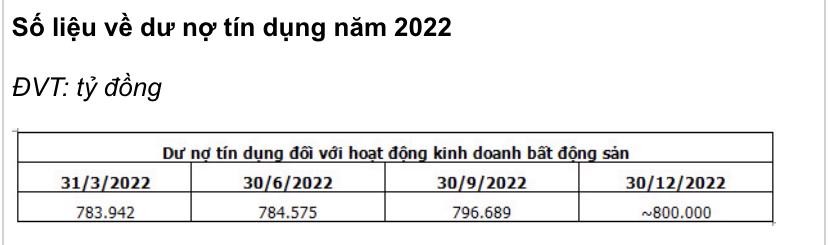

TS Lê Xuân Nghĩa nhận định: Sẽ không có "món quà" nào cho tín dụng bất động sản trong năm 2023Thống đốc Nguyễn Thị Hồng: Tín dụng bất động sản tiềm ẩn rủi ro nên cần kiểm soátDự báo thị trường vẫn gặp khó dù tín dụng bất động sản tăng mạnhTổng dư nợ tín dụng gần 800.000 tỷ đồng

Theo vnbusiness.vn, thống kê của gần 30 ngân hàng đã công bố báo cáo tài chính quý IV/2022, chỉ có khoảng 10 ngân hàng thuyết minh chi tiết dư nợ cho vay đối với bất động sản Kienlongbank, MSB, TPBank, VietBank, Techcombank, SHB, VPBank, PGBank, MB, Saigonbank đạt hơn 269.000 tỷ đồng. Dư nợ tín dụng kinh doanh bất động sản của nhóm nhà băng này đã tăng 55.455 tỷ đồng (xấp xỉ 26%) so với cuối năm 2021.

Báo cáo tài chính của các nhà băng cho thấy, đến cuối năm 2022, không có ngân hàng nào có dư nợ cho vay kinh doanh bất động sản vượt quá 30% tổng dư nợ cho vay khách hàng.

Saigonbank là nhà băng có tốc độ tăng trưởng cho vay bất động sản nhanh nhất, với tỷ lệ lên tới 80%, chiếm tỷ trọng 5,67% trong tổng cho vay khách hàng của ngân hàng này. Tiếp theo là MB, VPBank, và PGBank có tốc độ tăng lần lượt 69%, 59% và 56%. Tỷ trọng dư nợ cho vay kinh doanh BĐS trong tổng dư nợ cho vay khách hàng của 3 nhà băng này cũng tăng lên lần lượt là 4,64%; 15,42% và 7,65%so với thời điểm cuối năm 2021.

Trong năm 2022, các ngân hàng khác có dư nợ cho vay kinh doanh bất động sản tăng là SHB (tăng 29%); VietBank (tăng 20%); Techcombank (tăng 14%) và TPBank (tăng 4%).

Trong khi đó, KienlongBank và MSB có dư nợ cho vay kinh doanh bất động sản giảm trong năm 2022 với mức giảm 13 - 14%. Do đó, tỷ trọng dư nợ cho vay kinh doanh bất động sản/tổng dư nợ cho vay khách hàng của MSB giảm từ 11,95% xuống 8,6% và giảm từ 8,76% xuống còn 6,55% tại KienlongBank.

Xét theo số tuyệt đối, Techcombank là ngân hàng có dư nợ cho vay kinh doanh bất động sản lớn nhất tính đến cuối năm 2022 với 108.906 tỷ đồng, tăng 13,5% so với đầu năm. Đây là ngân hàng có tỷ trọng cho vay bất động sản trong tổng cho vay khách hàng cao nhất, hơn 26%.

Tiếp theo là Ngân hàng VPBank với dư nợ cho vay bất động sản là 67.600 tỷ đồng, tăng gần 59% so với hồi đầu năm 2022, đóng góp gần 16% vào tổng số tiền cho vay khách hàng.

MBBank cũng tăng tốc cho vay lĩnh vực bất động sản với dư nợ cho vay 21.358 tỷ đồng, tăng 69% so với đầu năm 2022. Nhưng cho vay bất động sản chỉ chiếm 4,8% dư nợ cho vay khách hàng của nhà băng này.

VietBank cũng là ngân hàng có tỷ trọng cho vay bất động sản ở mức cao so với mặt bằng chung, xấp xỉ 21%. Tại ngày 31/12/2022, VietBank đang cho vay bất động sản 13.105 tỷ đồng, tăng trên 20% so với đầu năm.

Được biết, cho vay kinh doanh bất động sản công bố trong báo cáo tài chính của các ngân hàng chủ yếu là các khoản cho doanh nghiệp kinh doanh bất động sản vay để phát triển dự án. Phần lớn các khoản cá nhân, hộ gia đình vay mua nhà không được hạch toán vào nhóm này mà được ghi nhận ở khoản cho vay cá nhân (cho vay tiêu dùng bất động sản). Một phần nhỏ các khoản vay mua nhà như mua căn nhà thứ hai, hoặc cho vay 1 lần trong năm,… mới được ghi nhận như một khoản cho vay kinh doanh bất động sản.

Nhận định của các CEO ngân hàng

Mới đây, tại Hội nghị tín dụng bất động sản, ông Đào Minh Tú, Phó Thống đốc Ngân hàng Nhà nước cho biết tín dụng đối với lĩnh vực bất động sản vào cuối năm 2022 chiếm khoảng 21,2% tổng dư nợ tín dụng toàn nền kinh tế.

Dư nợ tín dụng của lĩnh vực bất động sản cuối năm là 2,58 triệu tỷ đồng, tăng hơn 24% so với năm 2021. Đây là mức cao nhất trong 5 năm qua với tỷ lệ nợ xấu 1,81% - tăng nhẹ so với mức 1,67% hồi cuối năm 2021.

Nhiều doanh nghiệp bất động sản liên tục kêu cứu do thị trường rơi vào giai đoạn trầm lắng, các kênh dẫn vốn như trái phiếu, cổ phiếu đều gặp khó khăn trong khi ngân hàng “kẹt” thanh khoản. Nhưng lãnh đạo các ngân hàng khẳng định không thiếu room hay chính sách để cho vay nhưng nhiều tài sản đảm bảo của doanh nghiệp chưa thỏa mãn điều kiện pháp lý.

Ông Nguyễn Hoàng Dũng, Phó Tổng giám đốc phụ trách điều hành VietinBank cho rằng, xét theo những con số thống kê, trong thực tế ngành ngân hàng hiện đang dành nhiều “ưu đãi” cho bất động sản. Lĩnh vực này là một trong số 1.571 ngành nghề kinh doanh, nhưng chiếm tới 21% tổng dư nợ toàn nền kinh tế. Tăng trưởng cho bất động sản cũng ở mức cao, tỷ trọng trong cơ cấu xấp xỉ những lĩnh vực được ưu tiên như nông nghiệp, nông thôn. Trong bối cảnh doanh nghiệp bất động sản gặp khó khăn cũng là khó khăn của ngành ngân hàng, do đó “Ngân hàng cũng rất cần các doanh nghiệp đồng hành và thấu hiểu”, ông Dũng nói. Đề xuất của các doanh nghiệp về tái cơ cấu nợ, giãn nợ cho ngành bất động sản, đại diện VietinBank cho rằng cần hết sức cân nhắc và thận trọng.

Ông Lưu Trung Thái, Tổng giám đốc ngân hàng MBBank cho biết, trong những năm qua, nhà băng này đã dành khoảng 8% dư nợ hàng năm để cho vay bất động sản. "Chúng tôi nhất quán lựa chọn phân khúc có nhu cầu ở các thành phố lớn, tập trung cho sản phẩm có nhiều nhu cầu sử dụng. Chúng tôi cũng thực hiện không siết cho vay bất động sản", ông Thái thông tin.

Lý giải việc khó giải ngân cho một số dự án bất động sản thiếu thanh khoản dù dự án có giá trị lớn, ông Thái cho rằng các doanh nghiệp đã dễ dãi trong thiết kế tài chính. "Khi phát hành trái phiếu, doanh nghiệp chọn phương án dễ nhất để làm, không chọn phương án khó", ông Thái nêu. Đồng thời, các doanh nghiệp bất động sản đã chọn điều kiện cho vay dễ, không ưu tiên dự án có pháp lý ở mức độ thấp dẫn đến rủi ro về sau.

Theo ông Nguyễn Thanh Tùng, Tổng giám đốc Vietcombank cho rằng tại nhà băng này “bất động sản là lĩnh vực không bị hạn chế”. Những khó khăn hiện nay của các doanh nghiệp bất động sản chủ yếu xuất phát từ hệ lụy trái phiếu doanh nghiệp. Cái khó của ngân hàng hiện nay là vừa phải đảm bảo an toàn, đáp ứng các quy chuẩn của Ngân hàng Nhà nước, vừa phải tuân thủ các chuẩn mực quốc tế tuy nhiên vẫn phải đảm bảo cung ứng đầy đủ vốn cho nền kinh tế.