Doanh nhân Nguyễn Ảnh Cường: Sự lớn mạnh của Fundiin chủ yếu là nhờ “mua trước trả sau”

BÀI LIÊN QUAN

Doanh nhân Phạm Đình Ngãi - CEO Trà Vinh Farm cùng hành trình 3 năm khởi nghiệp: Hồi sinh nghề thu mật hoa dừa truyền thống của quê hươngHành trình trồi sụt của Rivian: Từ startup xe điện đình đám bỗng “thất hứa”, buộc phải sa thải nhân sựHành trình khởi nghiệp từ nắp khoen lon nhôm cho đến thương hiệu thời trang cao cấp của thiếu gia của đế chế MulberryNằm trong một tòa nhà ở trên đường Nguyễn Trãi (Quận 5, TP.HCM), văn phòng Fundiin là nơi làm việc của đội ngũ hơn 30 người, bao gồm một khu vực chung, phòng CEO cùng với 1 phòng họp lớn. Trong vài tháng gần đây, văn phòng này đã ngày càng nhỏ bé so với nhu cầu sử dụng của Fundiin. Hiện, startup này đang có kế hoạch chuyển đến một ngôi nhà mới, một nơi làm việc rộng rãi hơn để đáp ứng số lượng nhân sự gia tăng.

Thời điểm hiện tại, Fundiin là một trong những công ty cung cấp giải pháp mua trước trả sau hàng đầu tại Việt Nam. Giữa tháng 10 năm ngoái, startup 4 năm tuổi này đã thành công huy động 5 triệu USD từ các nhà đầu tư. Tuy nhiên, chia sẻ trong một cuộc phỏng vấn tại trụ sở công ty, Tổng giám đốc Fundiin Nguyễn Ảnh Cường cho biết: “Chưa một đồng nào trong số 5 triệu USD huy động đó được chúng tôi sử dụng. Tuy nhiên, chúng tôi sẽ bắt đầu chi tiền cho hoạt động marketing trong năm nay”.

Được biết, trong giai đoạn 2013-2017, Nguyễn Ảnh Cường đảm nhiệm vị trí Giám đốc Đầu tư Vietnam Holding. Đến 2017-2018, anh sáng lập Lendiz - startup chuyên về hỗ trợ trả góp mua xe máy. Trong khoảng thời gian 1,5 năm, công ty này bán được 1.200 xe nhưng sau đó vẫn thất bại vì nợ xấu tăng cao. Đến năm 2019, anh quyết định bắt đầu lại với Fundiin, một mô hình BNPL (buy now, pay later) - mua trước trả sau từ Úc. Tính đến nay, công ty này đã gọi vốn thành công 6,8 triệu USD chỉ sau 3 vòng.

Tổng giám đốc Fundiin Nguyễn Ảnh Cường nhấn mạnh: Sự lớn mạnh của Fundiin phần nào phản ánh sự phát triển của mua trước trả sau - lĩnh vực sôi động cách đây một năm cùng sự tham gia của hàng loạt các tên tuổi lớn.

Mua trước trả sau đang dần trở nên chính thống

Mua trước trả sau khi phát triển cần tiến từng bước nhỏ. CEO Nguyễn Ảnh Cường cho biết, trong giai đoạn đầu Fundiin triển khai từ những nhà bán nhỏ, sau đó mới đến những thương hiệu trung bình và hiện tại là sàn thương mại điện tử. Trong đó, các sàn thương mại chiếm tỷ trọng lớn khi xét riêng với việc mua bán trực tuyến.

CEO này cho biết, Sendo - sàn TMĐT lớn thứ 4 của Việt Nam bắt đầu tích hợp mua trước trả sau từ hơn một năm trước. Sau đó, Tiki cũng bắt đầu triển khai từ 6 tháng trước còn Shopee cũng bắt đầu tham gia. Hiện nay, Lazada cũng cho thấy động thái vào cuộc ở nhiều nước trong khu vực Đông Nam Á, nhiều khả năng sẽ bao gồm cả Việt Nam. Những dấu hiệu này cho thấy, mua trước trả sau đang dần trở nên chính thống.

Mua trước trả sau phát triển nhanh hay chậm còn phụ thuộc vào nguồn vốn của các đơn vị. Mua trước trả sau tại Việt Nam vẫn đang vướng mắc về giấy phép, khiến việc huy động vốn trở nên khó khăn. Vì thế, các startup không có đủ tiềm lực để đẩy nhanh tốc độ mở rộng. Tuy nhiên, mua trước trả sau ở Việt Nam tiến chậm nhưng vững chắc. Trong top 20 trang TMĐT với nhiều lượt truy cập nhất tại Việt Nam thì có đến một nửa đã được tích hợp mua trước trả sau như: Thế giới Di động, Điện Máy Xanh, Sendo, Tiki, Shopee, FPTShop…

Tuy nhiên, tỷ lệ sử dụng phương thức thanh toán mua trước trả sau vẫn còn thấp bởi nhiều người thấy những sản phẩm mua trước trả sau nhưng lại chưa biết đó là gì. Trong khi đó, các đơn vị triển khai dịch vụ cũng chưa chi nhiều tiền cho các hoạt động marketing.

Các sản phẩm mua trước trả sau có 3 nhóm. Nhóm đầu tiên là những sản phẩm mua trước trả sau truyền thống của các công ty tài chính. Tuy nhiên, những sản phẩm này lại có trải nghiệm khách hàng không tốt. Họ thường xuyên duyệt hồ sơ lâu và yêu cầu nhiều giấy tờ, buộc khách hàng phải đến tận cửa hàng. Do đó, khách hàng chỉ chấp nhận sử dụng với những sản phẩm có giá trị lớn. Khi xuất hiện mô hình mới Buy Now Pay Later (BNPL) khiến trải nghiệm khách hàng tốt hơn. Mô hình BNPL nhanh chóng xác định được một khách hàng có được duyệt hồ sơ hay không chỉ trong vài phút hoặc vài giây dựa trên đầu vào tối thiểu, đó chính là CCCD và khách hàng cũng không cần phải có mặt tại cửa hàng.

Điều đáng nói, bên trong BNPL tồn tại hai phân khúc. Thứ nhất là sản phẩm gần giống với truyền thống, đó là trả góp, kỳ hạn dài với giá trị lớn, có tính phí hoặc lãi. Thứ hai là miễn phí và miễn lãi nhưng chỉ áp dụng với những mặt hàng có giá trị thấp hơn. Hầu hết các startup về BNPL đều cung cấp cả 2 sản phẩm.

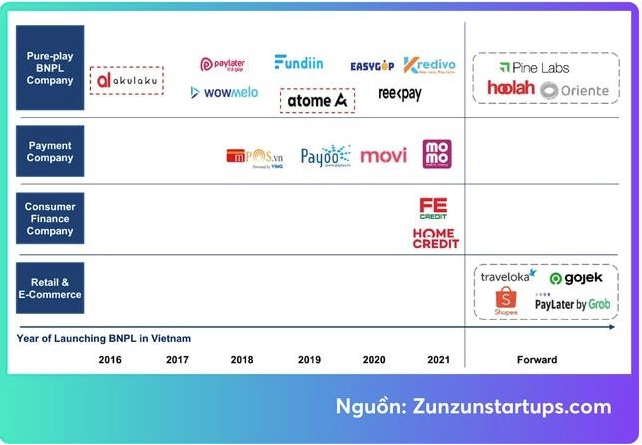

Theo CEO Fundiin Nguyễn Ảnh Cường, nếu như chuyên về BNPL hiện đang có Fundiin, Kredivo, Atome cùng với một số đơn vị nhỏ hơn. Trong khi đó, những công ty tài chính truyền thống bao gồm: Lotte Finance, Home Credit, HD Saison và sắp tới có cả FE Credit. Mô hình ví điện tử gồm có MoMo và ZaloPay triển khai trên tinh thần một nền tảng hợp tác với ngân hàng. Những ngân hàng lại đi theo 2 hướng, thứ nhất là hợp tác với các ví cùng với các đơn vị có đầu ra nhằm cung cấp tài chính hoặc hỗ trợ về mặt giấy phép, ví dụ như TPBank – MoMo, TPBank – Shopee, CIMB – ZaloPay; thứ hai là các ngân hàng tung ra mô hình thẻ mua trước trả sau, ví dụ như HDBank, OCB, VIB.

Fundiin: 2023 có thể là “điểm bùng phát” với mua trước trả sau tại Việt Nam

Năm 2022, định giá của những kỳ lân của BNPL trên toàn thế giới đã giảm mạnh. Tuy nhiên, doanh nhân Nguyễn Ảnh Cường nhận định, một startup có mở rộng nhanh hay chậm chủ yếu phụ thuộc vào lượng vốn chi ra để định hướng thị trường. Những startup trong lĩnh vực BNPL phải chịu 2 cú đánh: Thứ nhất là định giá với riêng lĩnh vực BNPL giảm mạnh; thứ hai là mùa đông gọi vốn và rủi ro mang tính vĩ mô. Trước đó, bản thân BNPL đã tăng trưởng nóng nên định giá bị đẩy lên cao. Một khi điều chỉnh, 2 sự kiện xảy ra cùng một lúc sẽ mang đến tác động mạnh mẽ hơn.

Trong bối cảnh lãi suất tiếp tục tăng cao cùng rủi ro suy thoái kinh tế, thu nhập của người dân có thể bị giảm xuống, số lượng thất nghiệp tăng lên. Hệ quả, lĩnh vực mua sắm giảm, lĩnh vực tài chính tiêu dùng cũng bị ảnh hưởng; nợ xấu tăng cao nhưng nhu cầu với mua trước trả sau lại tăng lên. Mỗi vấn đề luôn tồn tại 2 mặt. Nếu kiểm soát tốt chi phí đây chính là cơ hội mở rộng nhanh hơn, tốn ít nguồn lực.

CEO Fundiin nhận định, năm 2023 là một năm vô cùng thú vị với mua trước trả sau. Đây cũng là thời điểm nhiều đơn vị lớn trong lĩnh vực trực tuyến như sàn TMĐT hay giao đồ ăn đồng loạt tích hợp mua trước trả sau. Những đơn vị bán hàng trực tiếp rất lớn cũng triển khai sau những công ty nhỏ hơn. Theo dự báo của Fundiin, 2023 có thể là “điểm bùng phát” với MTTS tại Việt Nam. Cụ thể, Shopee đã triển khai mua trước trả sau, các đơn vị cùng ngành cũng ngay lập tức triển khai.

“Điểm bùng phát” cũng đồng nghĩa với việc cạnh tranh thêm phần gay gắt. Tuy nhiên, điều này chủ yếu phụ thuộc vào thị trường. Nếu thị trường thuận lợi, cạnh tranh sẽ thiên về số lượng người dùng cũng như số lượng giao dịch. Trong trường hợp thị trường bất lợi, các đơn vị mua trước trả sau sẽ hướng đến doanh thu bằng việc khai thác những đơn vị bán sản phẩm giá trị lớn. Do đó, số lượng giao dịch nhiều không có nghĩa là doanh thu cao.

Những lợi thế và bất lợi

Theo CEO Fundiin, ngân hàng sẽ sở hữu lợi thế về thương hiệu cùng với chi phí vốn thấp. Tuy nhiên, họ lại có bất lợi do quy mô quá lớn, cần phải xác định có nên bỏ thời gian tham gia các thị trường vẫn còn nhỏ hay không. Vì thế, những ngân hàng này ưa thích hình thức hợp tác.

Trong khi đó, ví điện tử lại có sẵn người dùng và đối tác. Vấn đề chính của họ là cần phải định vị trong tâm trí người tiêu dùng là một ứng dụng chuyển tiền. Trải nghiệm trên ví điện tử cần phải đi qua nhiều lớp. Với những khách hàng mới, họ phải được duyệt ví, sau đó mới đến chuyện có được cấp mua trước trả sau hay không. Vì thế, họ thường sẽ không lựa chọn ví điện tử để dùng dịch vụ.

Trước đây, các công ty tài chính nhắm đến phân khúc lao động phổ thông, dính phải nhiều hình ảnh không tốt liên quan đến việc xử lý nợ. Khi hướng đến khách hàng trung lưu, điều này lại trở thành điểm bất lợi. Bù lại, một bộ máy chỉn chu có sẵn cùng nguồn vốn dồi dào chính là điểm mạnh của họ.

Đáng chú ý, các đơn vị BNPL lại bước vào thị trường với tâm thế khác. Họ biết tập trung khách hàng của mình, xây dựng trải nghiệm để phục vụ đúng đối tượng. Tuy nhiên, giấy phép và điều kiện pháp lý chưa rõ ràng trở thành rào cản. Chưa kể, nguồn vốn phải đi huy động và chưa có sự hỗ trợ từ hệ sinh thái kinh doanh sẵn có.

Với các fintech BNPL, BNPL dựa trên công nghệ. Dữ liệu sẽ là lợi thế cạnh tranh cho bất kỳ đơn vị nào tham gia thị trường mua trước trả sau, đặc biệt là những người đi trước. Tuy nhiên, dữ liệu tại Việt Nam vẫn chưa hoàn chỉnh và tỷ lệ sai còn lớn. Để hạn chế tối đa tỷ lệ nợ xấu, khi không biết có rủi ro hay không các ngân hàng sẽ giả định là rủi ro và chặn trước. Trong khi đó, các fintech sẽ triển khai ở mức độ nhất định. Nếu như thấy rủi ro xuất hiện, họ sẽ nhanh chóng giảm xuống bằng các phương thức.