Quản lý Fintech: Nên chủ động hơn thay vì “chờ đợi và quan sát”

Đa số vẫn hiểu về Fintech theo nghĩa hẹp

Fintech tại Việt Nam đang phát triển mạnh mẽ. Ngân hàng Nhà nước cho biết số công ty Fintech đã tăng lên 4 lần, từ 39 công ty vào cuối năm 2015 lên đến hơn 154 công ty vào cuối năm 2021.

Theo báo cáo "Thị trường tài chính Việt Nam 2023 và triển vọng 2024, Fintech tại Việt Nam cũng như trên thế giới đang phát triển mạnh nhưng sự phát triển này không đồng đều, thậm chí cách tiếp cận, quản lý cũng như cách hiểu đang rất khác nhau.

Dù vậy, theo các chuyên gia, triển vọng thị trường Fintech tại Việt Nam khá tươi sáng và được dự báo sẽ tăng trưởng mạnh trong các năm tới.

Cơ sở của nhận định này đến từ việc Chính phủ Việt Nam đang nỗ lực thúc đẩy lĩnh vực này, đồng thời dân số trẻ, am hiểu công nghệ ngày càng cao, Ngân hàng Nhà nước đang phát triển các sandbox cho Fintech…

Theo PGS.TS Nguyễn Tiến Thuận, Học viện Tài chính, Fintech đã tạo ra những thách thức mới có các nhà lập pháp, hoạch định chính trách của các quốc gia. Đặc biệt, khác với sự chặt chẽ ở tài chính truyền thống, các quy định đối với Fintech còn khá hạn chế. Điều này có nguy cơ tạo ra sân chơi không công bằng, đặc biệt Fintech thậm chí có thể hoạt động xuyên biên giới.

Theo ông Thuận, với tính chất không biên giới của Fintech, cần nâng cao hợp tác quốc tế trong lĩnh vực này, đồng thời cần các giải pháp để bảo vệ nhà đầu tư, đảm bảo công bằng, ổn định trên thị trường tài chính.

Nhóm nghiên cứu của BIDV cho rằng, đa số hiểu về Fintech là theo nghĩa hẹp, chỉ nghĩ đến các công ty fintech thay vì hiểu fintech là đổi mới sáng tạo trong lĩnh vực dịch vụ tài chính.

Để quản lý Fintech, kinh nghiệm quốc tế cho thấy có 4 cách tiếp cận chính, đó là: Chờ đợi và quan sát, thử nghiệm và học hỏi, cơ chế thúc đẩy sáng tạo và cải cách luật pháp tại Việt Nam, quản lý Fintech vẫn chủ yếu “chờ đợi và quan sát” dù thời gian gần đây, Chính phủ và các cơ quan quản lý đã dần chủ động hơn.

Theo nhóm nghiên cứu, Việt Nam nên áp dụng dụng cách tiếp cận “thử nghiệm và học hỏi” một cách rộng rãi hơn, tổng thể hơn với Fintech trên toàn thị trường tài chính, chứ không chỉ trong lĩnh vực ngân hàng. Ngoài ra, cần xem xét thành lập một cơ quan đầu mối quản lý (như một ủy ban quản lý - giám sát liên ngành) cũng nên được xem xét để có mô hình quản lý Fintech phù hợp.

Thách thức tài chính đã giết chết nhiều Fintech non trẻ

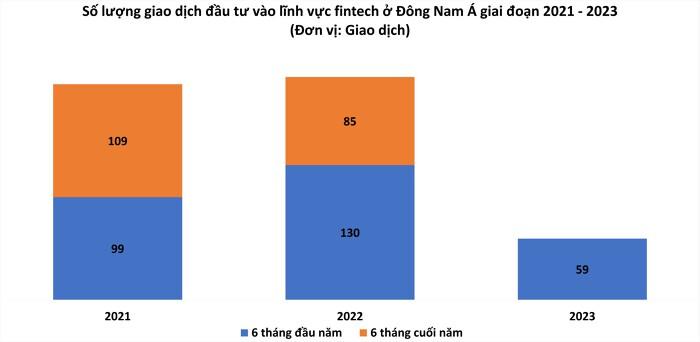

Fintech dù đang trong xu thế phát triển, nhưng trong 2 năm vừa qua, các báo cáo cho thấy, giá trị đầu tư vào các doanh nghiệp Fintech ở Đông Nam Á giảm tới 65% trong năm 2023, chỉ còn 2 tỷ USD, trong khi cuối 2022 là 5,9 tỷ USD. Đáng chú ý, 2 năm liên tiếp không có “kỳ lân” nào mới xuất hiện.

Còn tại Việt Nam, kết quả thậm chí còn bi quan hơn khi nguồn vốn cho Fintech giảm tới 84% trong năm 2023. Giá trị tài trợ chỉ còn 35,3 triệu USD với 8 vòng cấp vốn và không có vòng cấp vốn ở giai đoạn cuối.

Theo PGS.TS Nguyễn Tiến Thuận, các cơ quan quản lý nhà nước chủ động nắm bắt xu hướng phát triển của Fintech và hướng tới việc xây dựng các chính sách hỗ trợ về tài chính, chính sách thuế, để tạo điều kiện cho Fintech phát triển.

Ngoài các chính sách hỗ trợ chúng ta cũng cần thiết phải xây dựng khuôn khổ pháp lý để cho phép các công ty Fintech được thử nghiệm các giải pháp công nghệ tài chính mới trong môi trường được kiểm soát trước khi chính thức tung ra thị trường. Nhờ giai đoạn thử nghiệm này sẽ giúp duy trì an toàn hệ thống tài chính, duy trì an toàn hệ thống và an ninh mạng đồng thời bảo mật dữ liệu bảo vệ thông tin khách hàng.

Ông Thuận cho rằng, Fintech đang ngày càng phát triển rộng rãi, không chỉ trong lĩnh vực ngân hàng, mà còn trong các dịch vụ bảo hiểm, đầu tư và quản lý tài sản, gọi vốn cộng đồng... Để thực sự phát huy các tiềm năng, cơ hội và lợi ích của Fintech ở Việt Nam, bên cạnh vai trò tiên phong của Ngân hàng Nhà nước, cần có sự phối hợp, vào cuộc của các cơ quan, bộ, ngành liên quan. Bên cạnh các cơ hội Fintech cũng sẽ phải đối mặt với những thách thức.

“Mặc dù các công ty Fintech luôn có khát vọng tăng trưởng mạnh mẽ nhưng những thách thức lớn về tài chính đã giết chết nhiều Fintech còn non trẻ. Theo công bố trong chương trình FCV, chỉ có 20% start-up trong lĩnh vực Fintech start-up sống được, bán được và có lợi nhuận do đó Nhà nước cần nghiên cứu và có chính sách hỗ trợ vốn cho các doanh nghiệp Fintech start-up”, ông Thuận nói.

Do vậy, ông Thuận nhấn mạnh cần tạo môi trường tài chính an toàn, đảm bảo nhận được sự hỗ trợ từ phía cơ quan chức năng quản lý là một cam kết quan trọng thúc đẩy mối quan hệ giữa các định chế tài chính và các công ty Fintech; hoàn thiện khung pháp lý chuẩn cho các công ty Fintech.

Theo đó, Chính phủ cần có chính sách quản lý phù hợp để các công ty Fintech được hoạt động trong môi trường cạnh tranh lành mạnh, thúc đẩy tài chính toàn diện, bền vững cùng hệ thống ngân hàng.

Theo TS. Cấn Văn Lực, nên tập trung vào 2 vấn đề chính là ổn định và phát triển thị trường tài chính và quản lý Fintech tại Việt Nam.

Theo đó, cần đồng bộ phát triển thị trường tài chính cân bằng hơn, trong đó cần tập trung tháo gỡ khó khăn cho thị trường TPDN để giảm bớt áp lực nguồn vốn trung - dài hạn cho hệ thống ngân hàng; đẩy tiến trình hoàn thiện thể chế quản lý - giám sát thị trường tài chính để tháo gỡ khó khăn, vướng mắc hiện tại cũng như tận dụng xu hướng mới, cơ hội mới trong tăng trưởng xanh, chuyển đổi năng lượng, tài chính xanh và chuyển đổi số, trong đó có Fintech…

Ông Lực kiến nghị sớm hoàn thiện cơ chế thử nghiệm có kiểm soát (sandbox) cho hoạt động Fintech trong lĩnh vực ngân hàng và tiến tới mở rộng sang các lĩnh vực tài chính khác như chứng khoán, bảo hiểm, quản lý quỹ.

Tiếp theo, cần tập trung thúc đẩy hoạt động của các trung tâm đổi mới sáng tạo, nâng cấp hạ tầng số, hạ tầng tài chính, hoàn thiện cơ sở dữ liệu quốc gia cùng với năng lực quản lý rủi ro công nghệ thông tin, an toàn thông tin, dữ liệu cũng như tăng cường đầu tư cho giáo dục tài chính nhằm nâng cao hiểu biết tài chính cho người dân…/.