Quý 1/2022, tình hình kinh doanh của các doanh nghiệp xi măng diễn biến như thế nào?

BÀI LIÊN QUAN

FPT báo lãi tăng trưởng 32% trong 4 tháng đầu năm 2022Doanh nghiệp sản xuất vàng mã CAP mỗi tháng lãi ròng hơn 6 tỷ đồng, trả cổ tức cực cao cho cổ đôngPhong cách startup tùy hứng của CEO Tesla Elon Musk: “Lập kế hoạch kinh doanh không quan trọng, cứ thấy đúng là làm”Trong quý 1/2022, giá xi măng tăng từ 30.000 - 50.000 đồng/tấn

Theo Người đồng hành, trong báo cáo của Hiệp hội xi măng Việt Nam ghi nhận, năm 2022 ngành xi măng đối diện với áp lực tăng chi phí đầu vào bởi vì giá nguyên liệu đầu vào bởi vì giá nguyên vật liệu sản xuất tăng. Trong đó, than chính là nguyên liệu chiếm khoảng 30% trong cơ cấu giá thành sản xuất xi măng. Cũng trong quý 1/2022, giá xi măng tăng từ 30.000 - 50.000 đồng/tấn, so với quý IV năm ngoái tăng 1 - 3%.

Cũng theo Công ty Cổ phần Chứng khoán VNDirect (HoSE:VND), giá bán xi măng cuối tháng 4 đã ghi nhận mức tăng 7% so với thời điểm đầu năm. Và với việc giá thành nguyên liệu này thường chiếm đến 15 - 20% chi phí xây dựng. Công ty này cũng cho rằng tiến độ tại các dự án xây dựng sẽ bị ảnh hưởng đáng kể, từ đó nhu cầu xi măng trên thực tế có thể thấp hơn so với dự kiến. Trong khi đó, giá than nhiệt tiếp tục duy trì ở mức cao ảnh hưởng từ cuộc xung đột giữa Nga - Ukraine kéo dài hơn so với dự kiến sẽ khiến cho biên lợi nhuận gộp của các doanh nghiệp trong ngành suy giảm mạnh trong năm 2022.

Công ty chứng khoán này cũng đưa ra nhận định, mức nền thấp của kết quả kinh doanh trong năm 2021 đã giúp tạo dư địa tăng trưởng cho các doanh nghiệp xi măng trong năm 2022. Tuy nhiên, kết thúc quý 1/2022, các doanh nghiệp ngành xi măng báo cáo kết quả kinh doanh có phần trái ngược với nhau.

Tháo gỡ nào cho doanh nghiệp gặp khó khi đầu tư vào thị trường BĐS Thanh Hóa?

Thị trường bất động sản Thanh Hóa vừa trải qua đợt “sốt” đất, tuy nhiên doanh nghiệp lại gặp nhiều vướng mắc do quy hoạch tại địa phương thiếu chiều sâu, chưa có khu công nghiệp được xây dựng quy mô, bài bản, xảy ra tình trạng lướt sóng, đầu cơ,... Điều này đã làm cản trở các doanh nghiệp khi muốn đầu tư vào vùng đất này.Quy tắc 50% trong bất động sản nhà đầu tư nào cũng cần nắm rõ

Không cần quá nhiều quy tắc phức tạp mà chỉ cần một vài quy tắc chung nhất cũng có thể giúp nhà đầu tư xác định được khoản đầu tư bất động sản đó có khả năng sinh lời hay không.

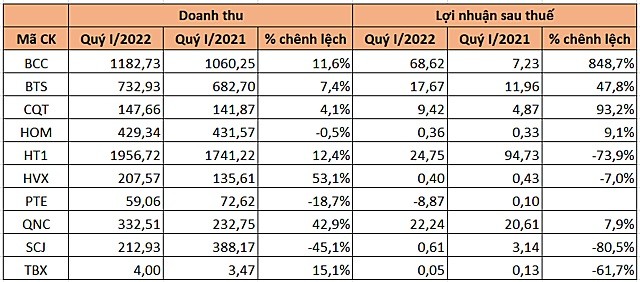

Kết quả kinh doanh có phần trái ngược nhau của các doanh nghiệp xi măng

Cụ thể, về kết quả kinh doanh, Xi măng Bỉm Sơn (HNX: BCC) đã ghi nhận mức tăng trưởng lợi nhuận khả quan nhất với lãi suất sau thuế đạt 68,6 tỷ đồng, so với cùng kỳ gấp 9,5 lần. Đơn vị này cũng lý giải do mức tăng doanh thu bán hàng, thu nhập khác cùng mức giảm các chi phí tài chính, chi phí khác lớn hơn so với mức tăng giá vốn hàng bán và chi phí bán hàng. Thu nhập từ việc bán xi măng và clinker tăng 11,6% nên doanh thu thuần cũng tăng với mức tương đương lên 1.182,7 tỷ đồng.

Cũng trong năm nay, Hội đồng quản trị Xi măng Bỉm Sơn mục tiêu đẩy nhanh việc thực hiện xin cấp giấy phép khai thác mỏ đá vôi Yên Duyên mở rộng nhằm đảm bảo nguồn nguyên liệu lâu dài. Ngoài ra, đơn vị sẽ hoàn thành việc lắp đặt tuyến vận chuyển xi măng từ nhà máy nghiền xi măng 1,2 và 3 đến các silo chưa để có thể tối ưu quá trình nghiền và xuất hàng. Và đứng thứ hai về mức tăng trưởng lợi nhuận với 93,2% là Xi măng Quán Triệu VVMI (UPCoM: CQT). Chi tiết, đơn vị này thu về 9,4 tỷ đồng lãi sau thuế trong khi đó cùng kỳ ở mức 4,9 tỷ đồng. Giám đốc Trần Việt Cường cho hay, trong 3 tháng đầu năm, giá bán các loại sản phẩm đều ghi nhận tăng so với cùng kỳ nên doanh thu ghi nhận tăng hơn 4% đạt 147,7 tỷ đồng. Ngoài ra, chi phí tài chính cùng chi phí bán hàng đều được tiết giảm lần lượt là 29,3% và 7,2%, còn 6,3 tỷ đồng và 2,2 tỷ đồng, dẫn đến lợi nhuận quý I tăng.

Còn Xi măng Bút Sơn (HNX: BTS) cũng ghi nhận thu về 732,9 tỷ đồng doanh thu và 17,7 tỷ đồng lợi nhuận sau thuế, so với cùng kỳ tăng lần lượt 7,4% và 47,8%. Theo giải trình của doanh nghiệp, trong quý 1/2022, Vicem Bút Sơn đã triển khai đồng bộ các giải pháp tiết kiệm chi phí như sử dụng bùn thải là làm nguyên liệu thay thế đất sét trong sản xuất clinker với tỷ lệ thay thế 3,5% trong khi đó cùng kỳ là 2,8%, sử dụng rác thải thông thường làm nhiên liệu thay thế than trong việc sản xuất xi măng, tỷ lệ thay thế đạt 20,8% trong khi cùng kỳ là 15%. Song song với đó, doanh nghiệp cũng đã điều chỉnh tăng giá bán xi măng từ quý 2/2021 do giá nguyên liệu đầu vào cho việc sản xuất tăng. Ngoài ra, lợi nhuận của các công ty xi măng Vicem Hoàng Mai (HNX: HOM) và Xi măng và Xây dựng Quảng Ninh (UPCoM:QNC) cũng ghi nhận tăng lần lượt 9,1% và 7,9%. Tuy nhiên, lợi nhuận của Xi măng Sài Sơn (HNX: SCJ), Xi măng Hà Tiên 1 (HoSE: HT1), Xi măng Thái Bình (HNX: TBX) và Xi măng Vicem Hải Vân (HoSE: HVX) đều ghi nhận sụt giảm trong quý 1/2022. Trong đó, lãi sau thuế Xi măng Sài Sơn ghi nhận mức giảm lớn nhất với 80,5%, còn 612,3 triệu đồng, trong khi cùng đó kỳ đạt hơn 3,1 tỷ đồng. Doanh thu thuần cũng ghi nhận giảm hơn 45%, còn 212,9 tỷ đồng.

Trong văn bản giải trình, 3 tháng đầu năm 2022 giá thành của sản phẩm tăng cao bởi giá nguyên liệu đầu vào tăng đột biến đặc biệt là giá than cám. Nếu xét về mảng tiêu thụ sản phẩm, các nhà máy đã cạn tranh bằng giá bán để đẩy hàng tránh tồn kho từ đó dẫn đến giá bán sản phẩm không tăng mà công ty còn phải thường xuyên sử dụng các chính sách ưu đãi cho khách hàng để có thể tiêu thụ tối đa sản phẩm. Chính vì thế, lợi nhuận từ hoạt động sản xuất kinh doanh trong quý 1/2022 giảm hơn 2,5 tỷ đồng.

Đối với Xi măng Hà Tiên 1, mặc dù doanh thu thuần tăng trưởng nhưng đơn vị vẫn ghi nhận lợi nhuận sau thuế giảm gần 74% còn 24,8 tỷ đồng, do giá vốn hàng bán cũng như các chi phí hoạt động tăng trong kỳ. Đây chính là quý công ty có lợi nhuận thấp nhất kể từ quý 1 năm 2018.

Hiệp hội Xi măng Việt Nam cho hay, thị trường xây dựng Việt Nam chính là điểm sáng trong khu vực Châu Á - Thái Bình Dương, vào năm 2021 được định giá khoảng 60 tỷ USD và dự báo sẽ tăng trưởng hơn 8,7% trong giai đoạn 2022 - 2027. Trong những tháng đầu năm, giá trị hợp đồng chưa thực hiện (backlog) của các đơn vị đầu ngành xây dựng dân dụng tiếp tục được lập đỉnh. Song song với đó, dòng vốn FDI tiếp tục đổ vào Việt Nam chính là tín hiệu tích cực đối với mảng xây dựng công nghiệp. Ngoài ra, việc đẩy mạnh triển khai hàng loạt dự án cao tốc trong giai đoạn 2022 - 2025 sẽ là cơ hội để cho các công ty xây dựng hạ tầng giao thông tăng trưởng về lợi nhuận. Theo đó, nhóm doanh nghiệp xi măng được dự báo sẽ được hưởng lợi từ nhu cầu huy động vật liệu xây dựng tại các dự án.