Chứng khoán SSI: Sabeco trong quý 2/2023 còn gặp nhiều khó khăn hơn

BÀI LIÊN QUAN

Sabeco và Nhựa Bình Minh cải thiện tỷ suất lợi nhuận gộp sau khi về tay người TháiCựu Chủ tịch Sabeco chất vấn Thaibev: Thời chúng tôi làm, Heineken luôn đứng thứ hai. Tại sao vậy?Carabao - nhà tài trợ cho HAGL - tuyên bố lấn sân sang mảng bia, đối đầu với Sabeco?Nhịp Sống Thị Trường thông tin, mới đây Công ty chứng khoán SSI đã có báo cáo cập nhật hoạt động sản xuất kinh doanh của Tổng Công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco) sau khi dự cuộc họp chuyên viên phân tích do Tổng công ty này tổ chức.

Theo SSI, thông điệp chung từ Tổng giám đốc Sabeco đó là dù có một số khó khăn trong ngắn hạn vì điều kiện vĩ mô không thuận lợi, tuy nhiên Tổng công ty đã chuẩn bị tốt cho sự tăng trưởng trong bối cảnh nhu cầu phục hồi trong thời gian tới. Năm 2023, kế hoạch doanh thu của công ty khá thách thức khi các yếu tố bên ngoài không thể kiểm soát. Tuy nhiên, mục tiêu lợi nhuận sau thuế của Sabeco vẫn có khả năng hoàn thành nhờ việc kiểm soát chi phí.

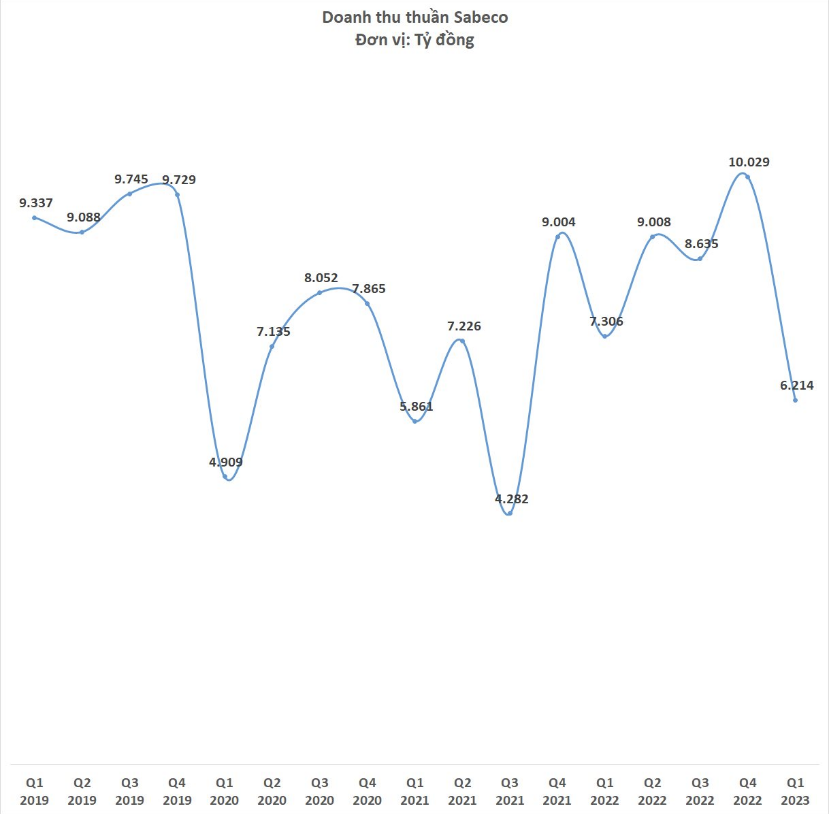

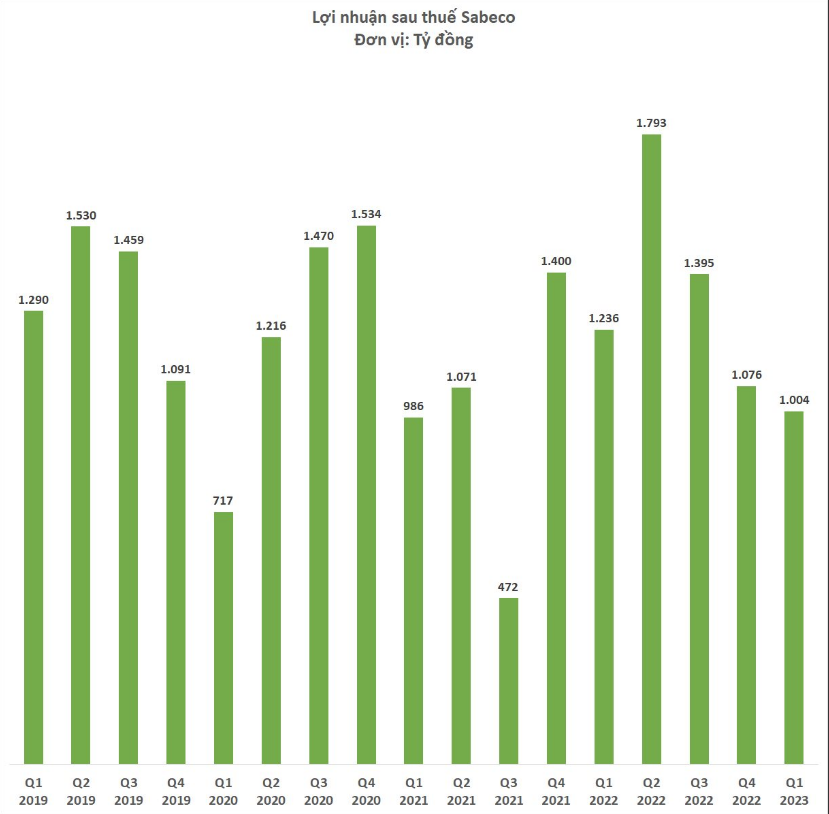

Quý 1/2023, kết quả kinh doanh của Sabeco thấp hơn kỳ vọng. Trong quý tới, tâm lý người tiêu dùng vẫn còn yếu nên SSI đã điều chỉnh ước tính doanh thu năm 2023 của Sabeco giảm 6%, xuống còn 37.000 tỷ đồng, so với cùng kỳ tăng 4,7%. Trong khi đó, lợi nhuận sau thuế ước tính vẫn không đổi, tăng 5,2% so với cùng kỳ và ở mức 5.800 tỷ đồng.

Theo SSI, quý 2 là quý mà Sabeco chịu ảnh hưởng nặng nề nhất, lợi nhuận giảm mạnh so với cùng kỳ bởi mức nền cao của quý 2/2022 sau khi mở cửa trở lại. Kết quả kinh doanh của quý 2 kém khả quan có thể gây áp lực lên trên giá cổ phiếu trong khoảng thời gian ngắn hạn. Trong năm nay, kế hoạch chi trả cổ phiếu thưởng với tỷ lệ 1:1 sẽ hỗ trợ tâm lý, đồng thời ban lãnh đạo kỳ vọng kế hoạch sẽ hoàn tất trong tháng 6.

Quý đầu năm nay, doanh thu thuần của Sabeco là 6.200 tỷ đồng, so với cùng kỳ giảm 15%. Lợi nhuận ròng là 1.000 tỷ đồng, giảm 19% so với cùng kỳ. Được biết, doanh thu giảm do tâm lý người tiêu dùng yếu đi cộng thêm việc cắt giảm chi tiêu không thiết yếu… Đặc biệt, Nghị định 100 được thực hiện nghiêm ngặt đã tác động đến toàn bộ những công ty trong ngành, bắt buộc thị trường phải thích ứng theo.

Đến tháng 4, doanh thu của công ty có dấu hiệu phục hồi trở lại nhưng vẫn chưa cao như kỳ vọng. Theo Sabeco, lãi suất cao cùng sức tiêu thụ yếu khiến các đại lý phân phối không nhập hàng nhiều, thế nên hàng tồn kho trong kênh ở mức thấp. So với cùng kỳ, mức tồn kho nguyên vật liệu đã tăng 52%, đồng thời tăng 18% so với quý trước vì doanh thu yếu. Công ty cũng chưa tăng giá bán kể từ đầu năm đến nay, nhưng trong các quý tới có thể cân nhắc về điều này tùy theo tình hình thị trường. Theo ước tính của SSI, giá bán bình quân trong năm 2022 đã tăng khoảng 6%.

Đối với vấn đề thị phần, phía ban lãnh đạo cho hay, Sabeco đã tăng được thị phần trong năm qua về sát với mức thị phần lịch sử của năm 2019. Nguyên nhân bởi, danh mục sản phẩm phổ thông của Tổng công ty được duy trì tốt. Trước đó, công ty đã mất một chút thị phần trong dịp Tết nguyên đán; nhưng đến nay công ty đã lấy được lại thị phần. Đồng thời, Sabeco cũng ưu tiên việc quản lý chặt chi phí và chọn lọc quảng cáo cũng như tổ chức các sự kiện trong năm nay sao cho hợp lý hơn.

Sabeco có hàng loạt lợi thế từ M&A

Đối với lĩnh vực M&A, Sabeco đã tăng tỷ lệ sở hữu tại Công ty cổ phần Bia Sài Gòn - Miền Tây (WSB) từ mức 51% lên 70,55% vào cuối tháng 4 vừa qua. Được biết, WSB có công suất 350 triệu lít/năm. Đồng thời, Tổng công ty còn công bố kế hoạch tăng tỷ lệ sở hữu tại nhà máy bia Sài Gòn Bình Tây (Sabibeco – hiện là công ty liên kết của Sabeco với tỷ lệ sở hữu lên đến 22%) cùng với công ty liên kết bao bì của Sabibeco (Sabibeco sở hữu 39% còn SAB sở hữu trực tiếp cùng với gián tiếp dưới 20%).

Cả 2 công ty liên kết trên có tổng cộng 6 nhà máy bia và 2 nhà máy đóng gói. Theo kỳ vọng của Ban lãnh đạo, việc nâng sở hữu sẽ phát huy hiệu quả từ năm sau đối với việc cải thiện tỷ suất lợi nhuận gộp cũng như hợp nhất báo cáo tài chính. Điều đáng nói, Sabibeco có một thương hiệu mạnh là ‘Sagota’, nổi tiếng tại thị trường địa phương với cả sản phẩm không cồn (bia không cồn Sagota).

Theo ước tính của SSI, trong năm tới doanh thu và lợi nhuận ròng của Sabeco sẽ tăng lần lượt 10% và 1% nhờ những hoạt động M&A ở trên. Dù việc này tác động không đáng kể đến lợi nhuận ròng nhưng SSI tin tưởng, các hoạt động M&A sẽ giúp Sabeco cải thiện được doanh thu cùng tỷ suất lợi nhuận gộp trong trung hạn.

Cũng theo SSI, Sabeco có tổng cộng 4 lợi thế từ M&A. Thứ nhất, Sabibeco sở hữu danh mục sản phẩm mạnh cùng với thương hiệu Sagota; Thứ hai, Sabeco có thể mở rộng năng lực sản xuất của mình, đặc biệt là dây chuyền đóng gói trong mùa cao điểm vốn chủ yếu phụ thuộc vào các công ty liên kết; Thứ ba, mở rộng từ mạng lưới phân phối của Sabibeco; Thứ tư là kiểm soát tốt hơn chất lượng bia và hiệu quả sản xuất.

Nếu thương vụ M&A thành công, SSI cũng kỳ vọng Sabeco sẽ có thêm nhiều thương vụ hợp nhất với những công ty liên kết khác.