Bức tranh lợi nhuận ngành hàng không: Hai mảng màu sáng tối đan xen

BÀI LIÊN QUAN

Hàng không quốc tế dự báo tăng trưởng mạnh trong năm 2023, thời điểm hợp lý để tích lũy cổ phiếu hàng không?Có được thế chấp đất nông nghiệp để vay vốn ngân hàng không?Tình hình kinh doanh của các doanh nghiệp Nhà nước trong lĩnh vực hàng không ra sao?Trong khoảng thời gian 2 năm 2020 và 2021, ảnh hưởng của dịch bệnh Covid-19 đã khiến cho nhiều hãng hàng không tại Việt Nam và các ngành phụ trợ gặp nhiều khó khăn. Đến năm 2022, khi dịch bệnh đã qua đi, nhiều quốc gia cũng dỡ bỏ hạn chế cho các du khách khiến du lịch quốc tế hồi phục. Tuy nhiên đến lúc này, các hãng hàng không Việt lại đối mặt với nỗi lo về lạm phát cũng như sự ảnh hưởng của tỷ giá cùng với việc tăng giá nguyên liệu…

Những nỗi lo và e ngại này đã phần nào được chứng minh thông qua kết quả kinh doanh của 2 “ông lớn” hàng không Việt đang niêm yết trên sàn chứng khoán, đó là VietJet và HVN.

Đầu tiên, CTCP Hàng không VietJet (HoSE: VJC) ghi nhận doanh thu quý 3 năm nay tăng 652% so với cùng kỳ năm trước và đạt 11.600 tỷ đồng; tuy nhiên lợi nhuận sau thuế lại ở mức âm 43 tỷ đồng. Theo VietJet, kết quả kinh doanh thua lỗ là do chi phí nhiên liệu bay tăng cao, bình quân lên 130 USD/1 thùng. Thậm chí có thời điểm, chi phí nhiên liệu bay lên đến 160 USD/thùng trong khi năm 2019 chỉ ở mức trung bình 80 USD/thùng. Bên cạnh đó, hãng hàng không giá rẻ này còn tập trung vào việc đẩy mạnh hoạt động marketing cùng với khuyến mãi, đặc biệt với các đường bay quốc tế nhằm thu hút khách trong các dịp cao điểm như Tết Nguyên Đán, Giáng sinh, đồng thời chuẩn bị cho giai đoạn tăng trưởng năm tới.

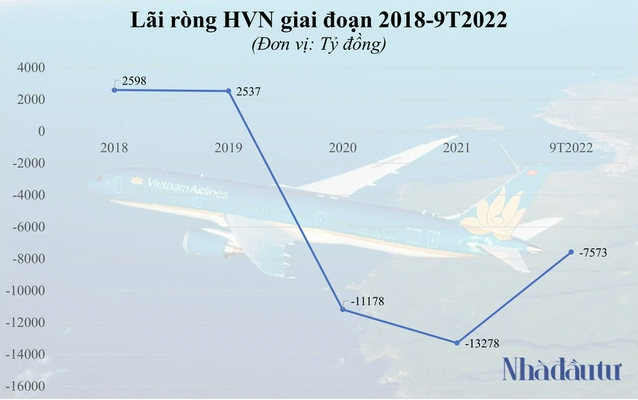

Đồng cảnh ngộ, Tổng Công ty Hàng không Việt Nam (HoSE: HVN) được hưởng lợi từ việc thị trường du lịch phục hồi mạnh mẽ. Doanh thu quý 3 của HVN là 21.156 tỷ đồng, so với mức nền thấp của cùng kỳ năm trước đã tăng mạnh 350%. Lãi gộp của Tổng công ty là 165 tỷ đồng, cũng là quý đầu tiên mà hãng hàng không này ghi nhận được lãi gộp kể từ năm 2020. Tuy nhiên, sau khi khấu trừ đi các loại chi phí, HVN vẫn thua lỗ 2.546 tỷ đồng, mức lỗ này so với cùng kỳ đã giảm 28%.

Theo Tổng công ty, tổng chi phí của quý 3 đã tăng 160% so với cùng kỳ, con số này tương đương với mức tăng 10.504 tỷ đồng, chủ yếu là do chi phí nhiên liệu cùng với chi phí tài chính tăng lên. Được biết, giá nhiên liệu bình quân trong quý vừa qua đã tăng gấp 1,8 lần so với cùng kỳ năm trước; trong khi chi phí tài chính của hãng chủ yếu là chi phí lãi tiền vay cùng với chi phí lỗ chênh lệch tỷ giá.

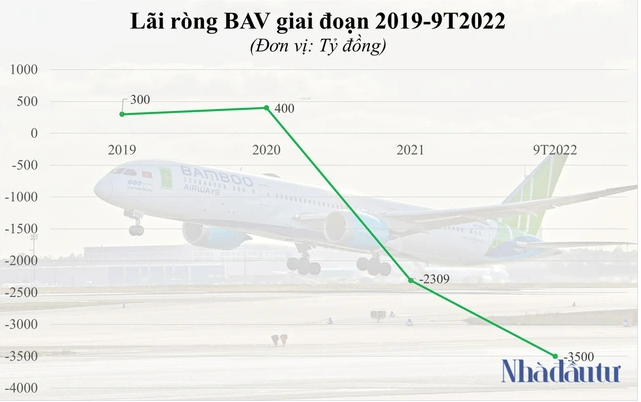

Tương tự, CTCP Hàng không Tre Việt (Bamboo Airways) cũng ghi nhận kết quả kinh doanh ảm đạm trong quý 3/2022. Theo như báo cáo hợp nhất của CTCP Tập đoàn FLC, sau 9 tháng đầu năm, Bamboo Airways ghi nhận khoản lỗ lũy kế lên đến 3.500 tỷ đồng, trong khi cùng kỳ năm trước lỗ gần 2.300 tỷ đồng. Ngoài ra, CTCP Hàng không Lữ hành Việt Nam (Vietravel Airlines) cũng không khả quan hơn là bao khi lỗ 368,4 tỷ đồng trong 9 tháng đầu năm. Thời điểm hiện tại, Vietravel Airlines đang là công ty liên kết do CTCP Du lịch và Tiếp thị Giao thông Vận tải Việt Nam (Vietravel - UPCOM: VTR) nắm giữ 43,92% cổ phần. Trong quý 3 năm nay, doanh thu của VTR là 1.479 tỷ đồng, so với cùng kỳ đã cao gấp hơn 25 lần. Tuy nhiên, sau khi khấu trừ các loại chi phí, VTR đạt gần 7 tỷ lợi nhuận ròng, cải thiện đáng kể so với khoản lỗ 192 tỷ của cùng kỳ năm 2021.

Nhóm dịch vụ hàng không tăng trưởng mạnh nhờ được hưởng lợi lớn

Cùng với sự phục hồi của du lịch cả trong nước lẫn trên thế giới, các hãng hàng không đã dần “cất cánh” trở lại. Một số nhóm dịch vụ hàng không đã được hưởng lợi lớn từ điều này và đồng loạt báo lãi tăng trưởng mạnh.

Đứng đầu nhóm tăng trưởng lợi nhuận này là CTCP Dịch vụ Hàng không Sân bay Tân Sơn Nhất (SASCO, UPCOM: SAS). Trong quý 3 năm nay, doanh thu thuần của công ty là hơn 414 tỷ đồng, so với cùng kỳ năm trước đã tăng mạnh thêm 622%. Sau khi khấu trừ đi tất cả các loại chi phí, SAS lãi gấp gần 17 lần cùng kỳ và đạt 35 tỷ đồng. Sau khi lũy kế 9 tháng đầu năm, doanh thu thuần của công ty là 841 tỷ đồng trong khi lãi ròng là 121 tỷ đồng. Nhờ đó, SAS đã thực hiện được 63% chỉ tiêu doanh thu và vượt 52% chỉ tiêu lợi nhuận chỉ sau 9 tháng.

Ngay sau SAS là CTCP Dịch vụ hàng hóa Sài Gòn (Saigon Cargo Services, HoSE: SCS). Quý 3/2022, công ty ghi nhận lãi ròng là 148 tỷ đồng, so với cùng kỳ năm trước đã tăng 22,6%. Ngoài ra, nhiều đơn vị khác như CTCP Dịch vụ Hàng không Sân bay Đà Nẵng (HNX: MAS), CTCP Dịch vụ Hàng không Taseco (HoSE: AST), CTCP Suất ăn Hàng không Nội Bài (UPCOM: NCS), CTCP Phục vụ Mặt đất Sài Gòn (HoSE: SGN), Tổng Công ty Cảng hàng không Việt Nam – CTCP (UPCOM: ACV) cũng ghi nhận một “vụ mùa khởi sắc” trong khi cùng kỳ năm trước lỗ ròng vì bị ảnh hưởng bởi dịch bệnh Covid-19.

Thế nhưng, trong nhóm kể trên vẫn có 2 doanh nghiệp có lợi nhuận sau thuế chưa phân phối ở mức âm, đó là MAS với khoản lỗ tại ngày 30/9/2022 là 18,3 tỷ đồng cùng với AST là âm 71,8 tỷ đồng. Bên cạnh đó, một đơn vị duy nhất báo lãi ròng trong quý 3 giảm là CTCP Dịch vụ Hàng hóa Nội Bài (HoSE: NCT). Trong kỳ này, doanh nghiệp ghi nhận 56,4 tỷ đồng lãi ròng, so với cùng kỳ năm trước đã giảm 9,3%. Sau khi lũy kế 9 tháng đầu năm, lãi ròng của NCT là 170 tỷ đồng và thực hiện được hơn 72% chỉ tiêu đề ra cho cả năm.

CTCP Dịch vụ Hàng hóa Nội Bài (HoSE: NCT) là đơn vị duy nhất báo lãi ròng quý III/2022 giảm 9,3% so với cùng kỳ năm ngoái còn 56,4 tỷ đồng. Lũy kế 9 tháng năm 2022 ghi nhận lãi ròng NCT đạt 170 tỷ đồng, hoàn thành hơn 72% chỉ tiêu cả năm.

VnDirect: Đây là thời điểm tích lũy cổ phiếu ngành hàng không

Theo dự báo, hàng không quốc tế năm 2023 sẽ tăng trưởng mạnh mẽ khi hầu hết các quốc gia đều đã dỡ bỏ hạn chế cho các du khách, từ đó hỗ trợ cho nhu cầu du lịch quốc tế. Trong quý 3/2022, số lượng khách quốc tế đã tăng 35 lần, phục hồi bằng gần 50% thời điểm trước dịch. Trong kịch bản cơ sở, VnDirect cũng kỳ vọng Trung Quốc sẽ dần gỡ bỏ hạn chế du lịch kể từ quý 2 năm tới. Cũng trong quý này, sản lượng khách quốc tế có thể phục hồi về mức 84%, đến quý 4/2023 là 100% giúp cho tổng sản lượng khách quốc tế năm 2023 tăng 195% so với cùng kỳ năm trước. Trong khi đó, sản lượng khách nội địa cũng được dự báo sẽ tăng 231% so với năm 2022, đồng thời ghi nhận mức tăng trưởng kép 8,9% trong giai đoạn 2023-2025.

Đáng chú ý, VnDirect cũng nêu quan điểm rằng, cùng với độ tương quan cao với ngành hàng không quốc tế, một khi sản lượng khách quốc tế phục hồi thì bán lẻ hàng không chính là ngành được hưởng lợi nhiều nhất. Ngoài ra, VnDirect cũng đánh giá cao mô hình bán lẻ hàng không bởi rào cản gia nhập ngành cao kèm theo biên lợi nhuận ở mức cao vượt trội.

Còn đối với cảng hàng không, trong năm 2024 tăng trưởng dù tương đối vững chắc nhưng có thể sẽ bị thu hẹp vì công suất hạn chế. Triển vọng tăng trưởng của các hãng hàng không cũng không được khả quan do chi phí nhiên liệu cao, biến động tỷ giá cùng lãi suất tăng cao. Tuy nhiên, theo VnDirect mô hình hàng không giá rẻ sẽ ít phải chịu biến động trong môi trường tài chính không ổn định và chi phí nhiên liệu tăng lên.

Theo nhận định của VnDirect, tăng trưởng lợi nhuận kể từ quý 3/2022 đến năm 2023 sẽ tương đối vững chắc đối với hầu hết các phân khúc như cảng, hãng hàng không cùng với bán lẻ nhờ sự phục hồi nhanh chóng của lượng khách quốc tế. Thời gian gần đây, việc thị trường bị điều chỉnh đã khiến cho giá cổ phiếu trong ngành tiến về sát thời điểm bùng phát dịch.

Chính vì thế, theo VnDirect đây chính là thời điểm thích hợp để tích lũy cổ phiếu ngành hàng không nhờ mức giá hấp dẫn trong khi tăng trưởng lợi nhuận vững vàng. Thế nhưng, ngành này vẫn còn một số rủi ro cần phải lưu ý như: Giá nhiên liệu cao hơn dự kiến sẽ khiến cho chi phí vận hành của các hãng hàng không cao hơn, đẩy giá vé tăng cao và giảm nhu cầu đi lại thông qua đường hàng không; Du lịch song phương giữa Việt Nam và Trung Quốc sẽ khó phục hồi như trước đại dịch vì áp dụng chính sách zero-covid; tỷ giá USD/VND cao hơn dự kiến cộng thêm lãi suất USD tăng sẽ ảnh hưởng đến việc vay vốn đầu tư cơ sở hạ tầng hàng không bằng USD trong thời gian tới.