Các loại thuế thuê nhà và cách tính theo quy định 2021 mới nhất

Thuế cho thuê nhà là khoản thu tài chính bắt buộc theo Pháp luật. Vậy cho thuê nhà phải nộp thuế gì? Với những đối tượng khác nhau, quy định thuế sẽ có những khác biệt. Chi tiết điều này và các vấn đề khác liên quan tới thuế cho thuê nhà 2021 sẽ được chia sẻ ngay trong bài viết.

Có thể bạn quan tâm:

Quy định về các tính thuế cho tổng doanh thu nhỏ hơn và lớn hơn 100 triệu đồng

Như đã đề cập ở phía trên, với những đối tượng khác nhau, quy định về thuế áp dụng sẽ có những khác biệt. Tuy nhiên bên cạnh yếu tố đối tượng, mức thuế của pháp nhân cho thuê nhà cũng sẽ có những chênh lệch khi tổng doanh thu kinh doanh khác nhau.

Tổng doanh thu cho thuê nhà dưới 100 triệu/ năm

Đối với các cá nhân hoặc hộ gia đình cho thuê mà mà có tổng doanh thu dưới 100 triệu/ năm thì quy định về thuế cho thuê nhà được áp dụng như thế nào?

Các điều khiển quy định được áp dụng

Đối với các cá nhân cho thuê nhà có doanh thu từ 100 triệu đồng/năm thì khi cho thuê nhà đóng thuế gì?

Căn cứ điều 1, 119/2014/TT-BTC đã quy định: Khi cá nhân hoặc hộ gia đình cho thuê nhà với tổng doanh thu trên một năm đạt dưới 100 triệu đồng thì sẽ không phải nộp các loại thế bao gồm: Thuế thu nhập cá nhân, thuế giá trị gia tăng và phí môn bài. Theo đó, tất nhiên các cơ quan thuế sẽ không cấp cho đối tượng này các hóa đơn lẻ.

Điểm b, Khoản 1, Điều 4 Thông tư số 92/2015 ngày 15/6/2015 cũng nêu rõ:

- Căn cứ xác định cá nhân không phải nộp thuế khi tổng doanh thu cho thuê nhỏ hơn 100 triệu/ năm là tính dựa trên tổng doanh thu của năm dương lịch khi diễn ra các hợp đồng cho thuê.

- Trong trường hợp mà bên thuê nhà đóng tiền trước nhiều năm mà tổng khoản tiền đó trên 100 triệu thì sẽ chia ra để tính số tiền nộp cho 1 năm để làm căn cứ xác định xem bên cho thuê có phải chịu thuế hay không.

Các loại thuế được miễn

Đối với trường hợp cá nhân hoặc hộ gia đình có tổng doanh thu cho thuê dưới 100 triệu/ năm sẽ được miễn thuế môn bài, thuế thu nhập cá nhân và thuế giá trị gia tăng.

Cụ thể về quy định miễn thuế TNCN và thuế GTGT đã được nêu rõ ở nội dung Điểm b, Khoản 1, Điều 4 Thông tư số 92/2015 ngày 15/6/2015 (đã nêu ở trên).

Còn về việc miễn thuế môn bài, Điều 3, Nghị định 139/2016/NĐ-CP đã quy định như sau: các cá nhân kinh doanh có doanh thu nhỏ hơn 100 triệu đồng/năm thì sẽ được miễn lệ phí môn bài.

Ví dụ như, nhà anh A có 2 phòng trống cho thuê với giá là 4 triệu đồng/phòng/tháng. Trong vòng 1 năm, tổng doanh thu của nhà anh A thu được từ hoạt động cho thuê là 96 triệu đồng (<100 triệu). Như vậy theo quy định, gia đình anh A sẽ không phải nộp thuế TNCN, thuế GTGT và thuế môn bài.

Tổng doanh thu cho thuê nhà từ 100 triệu/ năm trở lên

Đôi với những cá nhân, hộ gia đình có thực hiện hoạt động cho thuê nhà với tổng doanh thu từ 100 triệu/ năm trở lên thì quy định về thuế khi cho thuê nhà được áp dụng ra sao?

Các điều khiển quy định được áp dụng

Căn cứ vào Công văn số 2994/TCT-TNCN, đối tượng khai và nộp thuế với trường hợp cá nhân cho thuê tài sản được quy định nếu hợp đồng cho thuê có thỏa thuận cá nhân cho thuê phải tiến hành khai và nộp thuế thì bên cho thuê sẽ tiến hành nộp thuế (khi tổng doanh thu trên 100 triệu/ năm hoặc trên 8,4 triệu/ tháng). Hoặc nếu hợp đồng thỏa thuận bên thu tài (bên cho thuê) sản nộp thuế thay thế cho bên thuê thì sẽ nhận thuế từ bên thuê để tiến hành nộp thuế thay thế.

Theo đó, đối với những cá nhân hay hộ gia đình thực hiện hoạt động cho thuê nhà và có tổng doanh thu của năm trên 100 triệu đồng thì phải tiến hành nộp thuế chứ không được miễn thuế như trường hợp có tổng doanh thu dưới 100 triệu đồng. Cụ thể, các loại thuế cần phải nộp là gì? Phần thông tin dưới đây sẽ đề cập chi tiết với bạn đọc.

Những loại thuế cần nộp

Cá nhân hoặc hộ gia đình cho thuê nhà với tổng doanh thu trên năm là từ 100 triệu đồng trở lên sẽ cần phải đóng thuế cho thuê nhà với đầy đủ 3 loại thuế. Cụ thể bao gồm có:

- Thuế môn bài (lệ phí môn bài)

- Thuế thu nhập cá nhân

- Thuế giá trị gia tăng.

Trong đó, Mức thu thuế môn bài đối với các cá nhân cho thuê nhà có doanh thu trên 100 triệu đồng/năm cụ thể được tính như sau:

- Cá nhân có doanh thu lớn hơn 500 triệu/ năm sẽ nộp 1 triệu đồng/năm

- Cá nhân có doanh thu lớn hơn 300 - 500 triệu/ năm nộp 500 nghìn đồng/năm

- Cá nhân có doanh thu lớn hơn 100 - 300 triệu/ năm nộp 300 nghìn đồng/năm

Ví dụ gia đình anh B có 2 phòng trống cho thuê, mỗi phòng giá 5 triệu đồng/ tháng. Trong 1 năm, tổng doanh thu mà gia đình anh B thu được là 120 triệu đồng. Với mức tổng doanh thu này, gia đình anh sẽ phải nộp 300 nghìn đồng tiền lệ phí môn bài và thêm thuế GTGT cũng như thuế TNCN.

Vậy thuế GTGT và thuế TNCN được quy định khi cá nhân/ hộ gia đình phải nộp thuế là bao nhiêu? Có công thức nào để tính khoản phí này hay không? Phần thông tin dưới đây sẽ giải đáp chi tiết cho bạn đọc.

Cách tính thuế cho thuê nhà đối với cá nhân > 100 triệu đồng

Như ở phần thông tin phía trên mà chúng ta vừa cùng nhau tìm hiểu, các cá nhân, hộ gia đình khi có tổng doanh thu cho thuê dưới 100 triệu sẽ được miễn thuế. Trong khi đó, trường hợp có tổng doanh thu trên 100 triệu thì thuế phải nộp khi cho thuê nhà là đủ 3 loại thuế. Vậy cách tính thuế ra sao?

Thuế môn bài

Thuế môn bài trong thuế cho thuê nhà được áp dụng từng mức riêng biệt đối với các mức tổng doanh thu khác nhau.

Cơ sở pháp lý

Căn cứ theo Điều 1 Thông tư 65/2020/TT-BTC:

Căn cứ dùng để xác định định mức thu phí môn bài chính là doanh thu tính thuế thu nhập của các cá nhân có hoạt động cho thuê tính trên các hợp đồng cho thuê tại năm tính thuế.

- Khi cá nhân cho thuê với nhiều hợp đồng cho thuê tài sản tại 1 địa điểm thì doanh thu dùng làm căn cứ tính phí môn bài là tổng doanh thu từ các hợp đồng của năm tính thuế.

- Khi cá nhân cho thuê với nhiều hợp đồng cho thuê tài sản tại nhiều địa điểm thì doanh thu dùng làm căn cứ tính phí môn bài là tổng doanh thu từ các hợp đồng tại các địa điểm của năm tính thuế.

Lệ phí môn bài tính cho trường hợp hợp đồng cho thuê tài sản kéo dài trong nhiều năm sẽ tính dựa vào việc kê khai nộp thuế từng năm của cá nhân/ hộ gia đình.

Trong trường hợp khi cá nhân/ hộ gia đình có khai nộp thuế GTGT và TNCN cho hợp đồng cho thuê trong nhiều năm trong 1 lần thì phí môn bài cũng sẽ nộp phí của 1 năm.

| Doanh thu cho thuê (VNĐ/năm) | Lệ phí môn bài(VNĐ/năm) |

| Trên 500 triệu | 1.000.000 |

| Trên 300 triệu đến 500 triệu | 500.000 |

| Trên 100 triệu đến 300 triệu | 300.000 |

| Dưới 100 triệu | Miễn nộp |

Đối tượng cần nộp lệ phí môn bài

Căn cứ Điều 2 Nghị định 139/2016/NĐ-CP quy định về đối tượng cần nộp phí môn bài như sau:

Người nộp lệ phí là tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, trừ trường hợp được miễn, gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức được thành lập theo Luật Hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, đơn vị vũ trang nhân dân.

- Tổ chức khác hoạt động sản xuất, kinh doanh.

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức trên.

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh.

Đối tượng miễn nộp lệ phí môn bài

Căn cứ Điều 3 Nghị định 139/2016/NĐ-CP (một số khoản được sửa đổi, bổ sung bởi Nghị định 22/2020/NĐ-CP), các trường hợp được miễn lệ phí môn bài, gồm:

- Cá nhân/ hộ gia đình hoạt động kinh doanh có doanh thu hàng năm dưới 100 triệu đồng.

- Cá nhân/ hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên và không có địa điểm cố định.

- Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

- Cá nhân/ hộ gia đình làm sản xuấ thủy hải sản và các hdichj vụ hậu cần liên quan.

- Điểm bưu điện văn hóa xã; cơ quan báo chí.

- Hợp tác xã, liên hiệp hợp tác xã hoạt động trong lĩnh vực nông nghiệp theo quy định của pháp luật về hợp tác xã nông nghiệp.

Mức lệ phí:

Mức lệ phí môn bài áp dụng cho cá nhân, hộ kinh doanh đã được đề cập chi tiết ở mục cơ sở pháp lý phía trên, bạn đọc nếu chưa nắm rõ có thể tham khảo lại. Ngoài ra, Cá nhân, nhóm cá nhân, (thuộc trường hợp không được miễn lệ phí môn bài) nếu ra kinh doanh trong 06 tháng đầu năm thì nộp mức lệ phí môn bài cả năm, nếu ra sản xuất kinh doanh trong 06 tháng cuối năm thì nộp 50% mức lệ phí.

Căn cứ mức tính lệ phí môn bài đối với doanh nghiệp chính là vốn điều lệ hoặc vốn đầu tư ghi trong các chứng từ liên quan đến chứng nhận đăng ký kinh doanh, đăng ký doanh nghiệp.

- Khi doanh nghiệp được thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian của 6 tháng đầu năm thì nộp mức lệ phí môn bài cả năm, trong 6 tháng cuối năm thì nộp 50% mức lệ phí.

- Khi kinh doanh hộ gia đình chuyển đổi sang doanh nghiệp vừa và nhỏ khi hết thời gian được miễn phí môn bài trong 6 tháng đầu năm nộp mức lệ phí môn bài cả năm, trong 6 tháng cuối năm nộp 50% mức lệ phí.

| Vốn điều lệ hoặc vốn đầu từ | Mức thuế môn bài cả năm | Bậc |

| Trên 10 tỷ đồng | 3.000.000 VNĐ/năm | 1 |

| Từ 10 tỷ đồng trở xuống | 2.000.000 VNĐ/năm | 2 |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh khác | 1.000.000 VNĐ/năm | 3 |

Đó là cách tính mức phí môn bài, vậy còn thuế GTGT và TNCN thì được tính ra sao? Có phức tạp hay không?

Thuế GTGT và TNCN

Thuế GTGT và TNCN được tính theo các công thức được quy định chi tiết theo các điều khoản liên quan. Chi tiết điều này sẽ được chúng tôi chia sẻ ở phần thông tin dưới đây.

Cơ sở pháp lý

Căn cứ vào điểm a khoản 2 điều 4, thông tư số 92/2015/TT-BTC, quy định:

- Khi tính thuế GTGT thì doanh thu tính thuế chính là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) mà bên thuê phải trả theo kỳ hạn thuê được quy định tròng hợp đồng. Lưu ý, doanh thu này không bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê.

- Khi tính thuế TNCN thì doanh thu tính thuế chính là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) mà bên thuê phải trả theo kỳ hạn thuê được quy định tròng hợp đồng. Lưu ý, doanh thu này có bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê.

- Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì doanh thu tính thuế giá trị gia tăng và thuế thu nhập cá nhân xác định theo doanh thu trả tiền một lần.

Cách tính thuế giá trị gia tăng

Công thức tính: Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT 5%

Trong đó:

- Doanh thu tính thuế giá trị gia tăng tính theo hướng dẫn tại điểm a khoản 2 điều 4 thông tư số 92/2015 TT - BTC.

- Theo điểm b, khoản 2, điều 4 thông tư số 92/2015 TT - BTC quy định tỷ lệ thuế giá trị gia tăng tính trên doanh thu đối với hoạt động cho thuê tài sản là 5%.

Ví dụ, ông A cho thuê 1 văn phòng với giá 12.000.000 đồng/tháng (đã bao gồm thuế tức ông A chịu thuế phát sinh), bên thuê thành toán 3 tháng 1 lần. Lúc này khi ông A chịu các khoản thuế phát sinh thì thuế GTGT ông cần nộp sẽ được tính = 12.000.000 x 3 x 5% = 1.800.000 VNĐ.

Cách tính thuế thu nhập cá nhân

Công thức tính: Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT 5%

Trong đó:

- Doanh thu tính thuế thu nhập cá nhân tính theo hướng dẫn tại điểm a khoản 2 điều 4 thông tư số 92/2015 TT - BTC.

- Theo điểm b, khoản 2, điều 4 thông tư số 92/2015 TT - BTC quy định tỷ lệ thuế giá thu nhập cá nhân trên doanh thu đối với hoạt động cho thuê tài sản là 5%.

Ví dụ, ông A cho thuê 1 văn phòng với giá 12.000.000 đồng/tháng (đã bao gồm thuế tức ông A chịu thuế phát sinh), bên thuê thành toán 3 tháng 1 lần. Lúc này khi ông A chịu các khoản thuế phát sinh thì thuế TNCN ông cần nộp sẽ được tính = 12.000.000 x 3 x 5% = 1.800.000 VNĐ.

Đó là toàn bộ cách tính về thuế TNCN, thuế GTGT và lệ phí môn bài khi tính thuế cho thuê nhà trong trường hợp tổng doanh thu đạt trên 100 triệu đồng/ năm. Tuy nhiên, để có thể đóng thuế, các cá nhân kinh doanh cần tiến hành kê khai thuế. Vậy hoạt động này có thể thực hiện với hình thức nào?

Các hình thức và thủ tục kê khai thuế cho thuê nhà

Đối với mỗi pháp nhân khác nhau khi kê khai thuế cho thuê nhà sẽ có những yêu cầu khác nhau về hồ sơ và các hình thức kê khai.

Cá nhân trực tiếp khai thuế với cơ quan thuế

Với những cá nhân trực tiếp khai thuế với cơ quan thuế sẽ tiến hành kê khai theo nguyên tắc và thủ tục hồ sơ sau:

Nguyên tắc

- Cá nhân phải tiến hành khai thuê GTGT và thuế TNCN khi có tổng doanh thu cho thuê tài sản trong năm dương lịch trên 100 triệu đồng

- Có thể luuwaj chọn khai thuế 1 lần hoặc khai thao từng kỳ thanh toán/ năm.

- Khi khai thuế tại địa bàn của cùng cơ quan thuế thì có thể tiến hành khhai theo từng hợp đồng hoặc khai theo nhiều hợp đồng.

Hồ sơ khai thuế

Hồ sơ khai thuế cần chuẩn bị bao gồm:

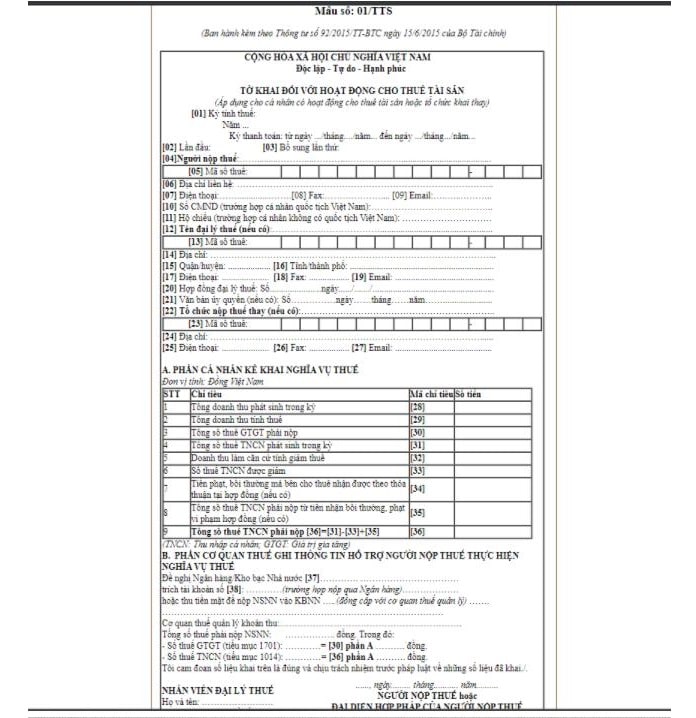

- Tờ khai theo mẫu số 01/TTS ban hành kèm theo Thông tư 92/2015/TT-BTC

- Phụ lục theo mẫu số 01-1/BK-TTS ban hành kèm theo Thông tư 92/2015/TT-BTC (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng);

- Bản chụp hợp đồng thuê tài sản, phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng);

- Bản chụp Giấy ủy quyền theo quy định của pháp luật ( nếu có).

Nơi nộp và thời hạn nộp hồ sơ khai thuế

Cá nhân nộp hồ sơ khai thuế tại: Chi cục Thuế nơi có tài sản cho thuê.

Thời hạn nộp hồ sơ khai thuế:

- Thời hạn nộp hồ sơ theo kỳ hạn thanh toán chậm nhất là ngày thứ 30 của quý tiếp theo quý bắt đầu thời hạn cho thuê.

- Thời hạn nộp hồ sơ một lần theo năm chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch.

Đối với doanh nghiệp, tổ chức kinh tế

Đối với doanh nghiệp, tổ chức kinh tế khi khai thuế, nộp thuế thay cho cá nhân cho thuê tài sản sẽ tuân theo nguyên tắc và thủ tục hồ sơ sau:

Nguyên tắc

- Khi doanh nghiệp khai thay thì khi kê khai, trước cụm “Người nộp thuế hoặc Đại diện hợp pháp của người nộp thuế” phải bổ sung cụm “khai thay” và ký, ghi rõ họ tên (nếu cá nhân khai thay) hoặc sau khi ký tên phải đóng dấu của tổ chức (nếu tổ chức khai thay).

- Trên hồ sơ tính thuế, chứng từ thu thuế vẫn phải thể hiện đúng người nộp thuế là cá nhân cho thuê tài sản.

- Khi làm hồ sợ, Doanh nghiệp khai thay sử dụng tờ khai mẫu số 01/TTS của cá nhân để khai theo từng hợp đồng hoặc khai cho nhiều hợp đồng nếu tài sản thuê tại địa bàn có cùng cơ quan thuế quản lý.

Hồ sơ khai thuế

Hồ sơ cần chuẩn bị bao gồm:

- Tờ khai theo mẫu số 01/TTS ban hành kèm theo Thông tư 92/2015/TT-BTC

- Phụ lục theo mẫu số 01-1/BK-TTS ban hành kèm theo Thông tư 92/2015/TT-BTC.

- Bản chụp Hợp đồng thuê tài sản, Phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng).

Nơi nộp và thời hạn nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế: Chi cục Thuế nơi có tài sản cho thuê.

Thời hạn nộp hồ sơ khai thuế:

- Thời hạn nộp hồ sơ theo kỳ hạn thanh toán chậm nhất là ngày thứ 30 của quý tiếp theo quý bắt đầu thời hạn cho thuê.

- Thời hạn nộp hồ sơ một lần theo năm chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch

Cách đăng ký và thủ tục kê khai thuế cho thuê nhà qua mạng

Hiện nay, khi kê khai thuế cho thuê, bạn có thể thực hiện thao tác này qua nhà mạng thay vì phải tới trực tiếp cơ quan có thẩm quyền để kê khai.

Cụ thể các đăng ký và kê khai sẽ được đề cập ngay sau đây:

Trường hợp không có mã số thuế

Bước 1: Truy cập vào website: http://canhan.gdt.gov.vn/

Bước 2: Nhấn chọn mục "ĐĂNG KÝ THUẾ LẦN ĐẦU", rồi chọn "KÊ KHAI VÀ NỘP HỒ SƠ".

Bước 3: Tại giao diện hiển thị bạn chọn nhóm đối tượng phù hợp và điền tờ khai.

Bước 4: Di chuyển đến trang nhập thông tin định danh ( mẫu tờ khai, tên người nộp thuế, loại giấy tờ, số, ngày cấp, email,...)

Bước 5: Tiến hành điền đầy đủ các mục nội dung trên tờ khai đăng ký hiện ra.

Bước 6: Hoàn tất kê khai và kiểm tra lại thông tin đã nhập.

Bước 7: Kiểm tra trạng thái hồ sơ trong mục "TRA CỨU HỒ SƠ" chờ hướng dẫn tiếp theo.

Bước 8: Sau khi hoàn tất, người đóng thuế mang hồ sơ giấy tới cơ quan thuế để nhận giấy chứng nhận hoặc thông báo.

Trường hợp không có mã số thuế

Bước 1: Truy cập vào website: http://canhan.gdt.gov.vn/

Bước 2: Nhấn vào "ĐĂNG NHẬP"

Bước 3: Nhập đúng mật khẩu đã đăng ký giao dịch với cơ quan thuế.

Bước 4: Sau khi đăng nhập thành công, giao diện sẽ hiện ra đầy đủ các chức năng trên thanh công cụ.

Bước 5: Chọn menu chức năng "ĐĂNG KÝ THUẾ", chọn tiếp "KÊ KHAI VÀ NỘP HỒ SƠ ĐĂNG KÝ THUẾ".

Bước 6: Chọn mẫu "03-ĐK-TCT" dùng cho hộ gia đình, cá nhân, cá nhân kinh doanh.

Bước 7: Điền và tiếp tục làm theo hướng dẫn.

Mẫu tờ khai thuế cho thuê nhà mới nhất năm 2021

Có thể bạn quan tâm:

Trên đây là toàn bộ những chia sẻ của chúng tôi về các vấn đề liên quan tới thuế cho thuê nhà. Hy vọng qua đây bạn đọc sẽ nắm rõ hơn các thông tin liên quan tới loại thuế này để có những chủ động kê khai và nộp thuế đúng quy định. Ngoài ra, bạn đọc vui lòng tham khảo thêm các bài viết hữu ích khác tại chuyên mục Tư vấn luật của chúng tôi nhé!