TS Cấn Văn Lực: Cần thay đổi cấu trúc vốn của thị trường bất động sản

BÀI LIÊN QUAN

Mùa đi "săn" bất động sản của cá mập mạnh vốn đã đến?Hơn 4 tỷ USD vốn ngoại chảy vào bất động sản trong tháng 11Doanh nghiệp BĐS trong thu hút nguồn vốn FDI chất lượng caoThị trường đang suy giảm

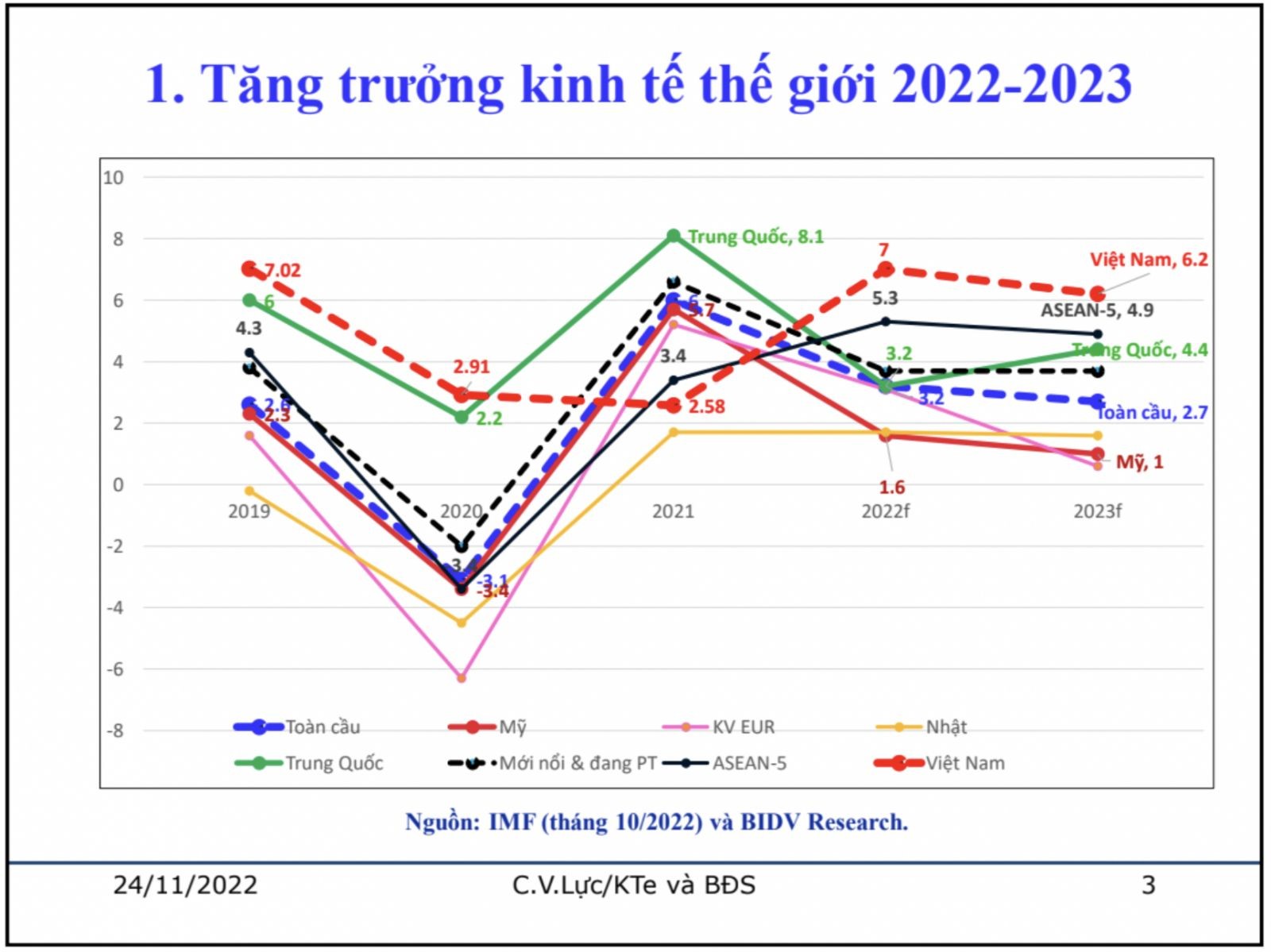

Nhìn vào tình hình kinh tế vĩ mô, tài chính và thị trường bất động sản 2022-2023, dường như suy thoái đang xâm nhập vào các thị trường tuy nhiên Việt Nam không suy thoái cả thị trường tài chính và thị trường bất động sản. Năm 2022, Việt Nam tăng trưởng 8%, đạt mức cao nhất Châu Á và khu vực. Năm 2023, thế giới sẽ có những “suy thoái kỹ thuật” nhưng Việt Nam vẫn được dự báo tăng trưởng 6%. Mức tăng trưởng này không phải quá tệ.

Kỳ vọng xuất khẩu thủy sản năm 2022 đạt mốc 11 tỷ USD

Cuối tháng 11 này, kim ngạch xuất khẩu thủy sản của Việt Nam sẽ vượt 10 tỷ USD, kim ngạch xuất khẩu sản phẩm thủy sản tăng ở mức 2 con số. Dự kiến tới hết năm 2022, kim ngạch toàn cầu có thể lần đầu đạt mốc 11 tỷ USD.Tổng vốn đầu tư ra nước ngoài của Việt Nam đạt hơn 470 triệu USD trong 11 tháng

Tổng vốn đầu tư ra nước ngoài của Việt Nam đạt hơn 474,1 triệu USD trong 11 tháng năm 2022. Singapore đứng đầu về tiếp nhận vốn đầu tư với 20 dự án đầu tư mới và dự án điều chỉnh vốn với tổng số vốn đầu tư đăng ký là gần 79,5 triệu USD.Phân khúc căn hộ ở thực được kỳ vọng sẽ “hâm nóng” thị trường bất động sản

Thị trường bất động sản tại TP HCM nói riêng và những tỉnh thành lân cận nhìn chung dự kiến có khả năng hấp thụ tốt hơn trong khoảng thời gian cuối năm. Theo nhận định của giới phân tích, lượng giao dịch và sức mua cuối năm gần Tết sẽ cho thấy mức độ hồi phục của thị trường.

Như Trung Quốc, năm 2021, quốc gia này đạt mức tăng trưởng 5,1%, năm 2022 giảm xuống còn 3%. Có thể thấy Việt Nam tăng trưởng mức 6% vẫn là mức cao so với khu vực và trên thế giới nên không thể nói rằng Việt Nam đang suy thoái.

Về thị trường bất động sản, nhiều ý kiến cho rằng thị trường đang suy thoái. Tuy nhiên, cần phải hiểu, suy thoái là mức tăng trưởng năm nay so với năm trước giảm mạnh và liên tục. Nếu so theo quý trong cùng một năm có giảm mạnh thì chưa thể gọi là suy thoái mà tạm thời gọi là “suy thoái kỹ thuật”. Nói về tình hình thị trường hiện nay là “suy giảm” chứ không phải “suy thoái”. Và để đi vào phát triển vì cần có bước này.

Năm 2022, mức tăng trưởng FDP của Việt Nam đạt trên 7%, một phần do nền năm 2021 chúng ta tăng trưởng thấp, mặt khác do nhiều ngành phát triển mạnh và phục hồi tích cực sau đại dịch COVID-19 như du lịch nội đị, hàng tiêu dùng,…Vì vậy, kinh tế Việt Nam năm 2022 nhìn chung đã phục hồi rất tốt.

Bước sang năm 2023, tăng trưởng GDP dự báo sẽ không cao như năm nay, nền kinh tế vĩ mô sẽ gặp nhiều khó khăn. Tuy nhiên, khó khăn đó là khó khăn chung của thế giới, cả nền kinh tế thế giới phát triển chậm lại chứ không riêng gì Việt Nam. Dự báo, xác suất suy thoái trong năm 2023 là 55-60%, quá mức trung bình. Mặc dù vậy, mức độ suy thoái năm 2023 của cả thể giới vẫn là mức độ nhẹ nhàng. Lý do bởi:

Thứ nhất, suy thoái sẽ không ở toàn cầu mà chỉ xuất hiện cục bộ, chủ yếu suy thoái tại thị trường Châu Âu và Mỹ.

Thứ hai, năm 2023, tăng trưởng toàn cầu vẫn đạt mức 2,5%, giảm 0,5% so với năm 2022, mức giảm này khá nhẹ.

Thứ ba, suy thoái chỉ diễn ra trong ngắn hạn. Khi rà soát các đợt suy thoái từ năm 1930 đến nay có thể thấy thời gian suy thoái của kinh tế thế giới sẽ kéo dài từ 10 tháng đến 3 năm. Lần suy thoái này được dự đoán kéo dài từ 10 tháng đến tối đa 1 năm.

Mặc dù có gập ghềnh do các yếu tố cả bên trong và bên ngoài, từ góc độ kinh tế vĩ mô đến quản trị điều hành doanh nghiệp nhưng chúng ta đã phục hồi tốt trong năm nay. Thế giới năm tới sẽ suy thoái nhưng suy thoái nhẹ và ngắn hạn

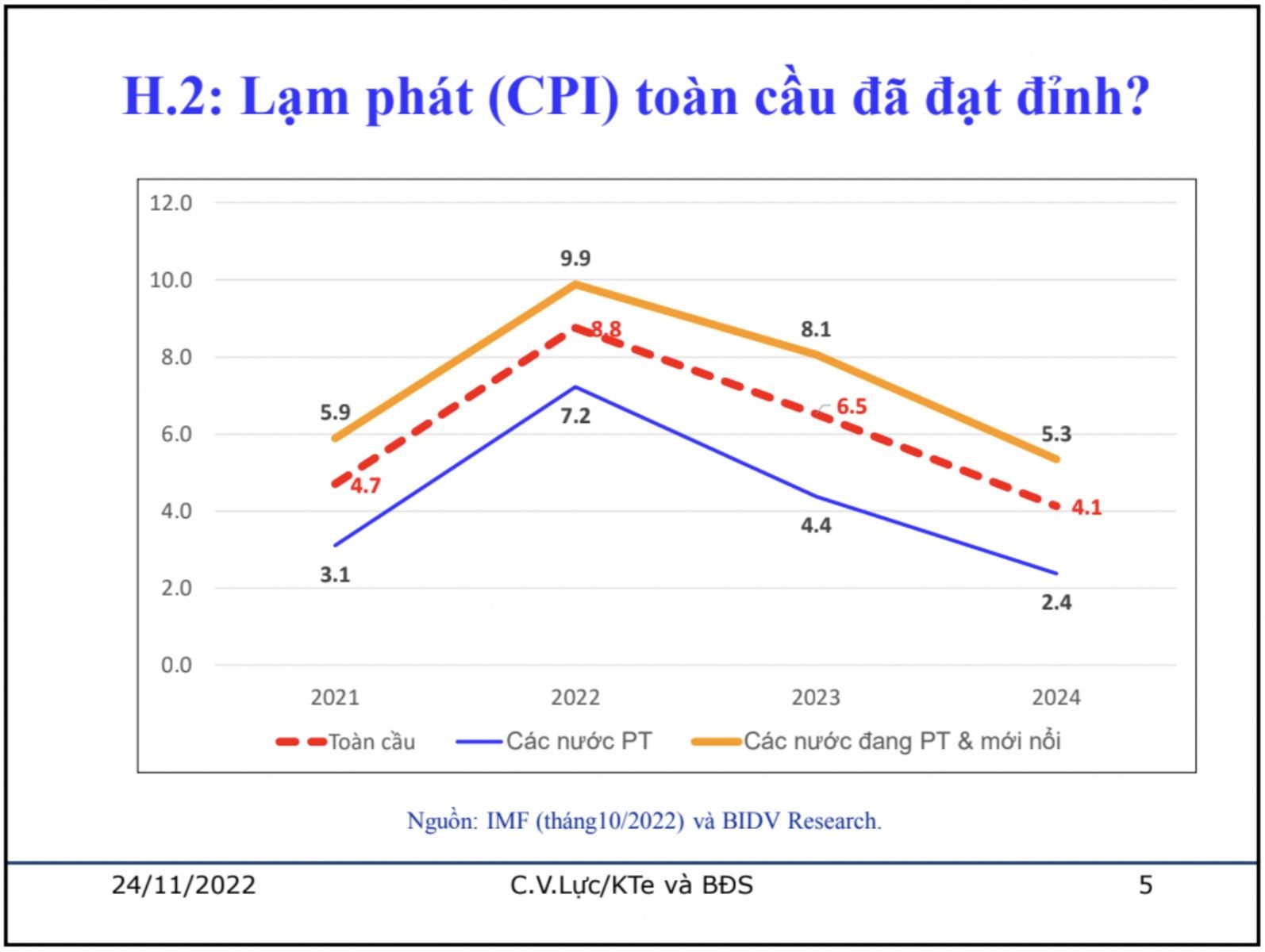

Quý IV/2022 mức lạm phát đạt khoảng 8,8%, là “đỉnh” lạm phát toàn cầu. Bước sang năm 2023, CPI thế giới có thể giảm nhưng vẫn ở mức khoảng 6,5%. Năm 2024, chỉ số CPI mới có thể trở về 4%, năm 2025 là 2,5%. Có thể thấy chu kì lạm phát lần này sẽ diễn ra trong khoảng 5 năm (2021-2026).

Tại Việt Nam, trong bối cảnh chỉ số lạm phát thế giới tăng cao nhưng chúng ta vẫn duy trì ở mức 3,3%. Tuy nhiên, cũng như thế giới, lạm phát của Việt Nam sẽ đạt đỉnh vào quý IV/2022. Do đó, Việt Nam đã và đang đi qua đỉnh lạm phát. Ở một số nước phát triển tại Châu Á, chỉ số lạm phát cũng đạt đỉnh ở Quý IV/2022 với mức 4%. Như vậy, Việt Nam điều hành lạm phát đang ở mức chung của châu lục. Trong khi đó, lạm phát tại Mỹ đạt đỉnh 9,1% hồi tháng 6/2022, đến tháng 10/2022 lạm phát đã giảm dần còn 7,7% so tác động vòng 2,3 cyar giá xăng dầu đã ngấm. Có thể tháng 12, FED sẽ giảm lãi suất.

Tại sao lạm phát Châu Á lại thấp hơn Mỹ hay Châu Âu? Lý do là bởi Châu Á cũng như Việt Nam đang kiểm soát tốt giá lương thực, thực phẩm khi chủ động được 90%. Qua điều này có thể thấy, trong những giai đoạn thị trường khó khăn, nông nghiệp là bệ đỡ quan trọng. Nguyên nhân thứ hai đó là Châu Á nói chung và Việt Nam nói riêng kiểm soát tốt giá năng lượng và giá dầu khi chủ động được khoảng 75% cung ứng xăng dầu cho toàn thị trường.

Tăng "sức đề kháng" cho doanh nghiệp

Năm 2022-2023, chúng ta sẽ có những thách thức, có thể tóm lược trong “bốn tăng hai giảm”. Bốn tăng gồm: các yếu tố bất định (dịch bệnh, chiến tranh,…), lạm phát và lãi suất neo ở mức cao; rủi ro tài chính; rủi ro an ninh năng lượng, an ninh lương thực. Hai giảm gồm: biên lợi nhuận của doanh nghiệp và đà phục hồi kinh tế giảm và suy thoái nhẹ trong năm 2023. Ngoài ra, sự xuất hiện của xu hướng dịch chuyển của kinh tế số, tài chính xanh, bất động sản xanh chuyển đổi năng lượng,…

Nền kinh tế của các nước Châu Á đã phải chứng kiến 3 cú sốc tài chính mang theo nhiều yếu tố rủi ro.

Đầu tiên là nền kinh tế Trung Quốc tăng trưởng chậm lại, hệ lụy là kéo theo giảm tổng cầu, khiến tăng trưởng toàn cầu trong năm 2023 giảm 1 điểm %. Tiếp đến là việc toàn cầu suy thoái nhẹ sẽ khiến giảm tổng cầu về du lịch, dệt may, mua sắm,… Có thể thấy ở sự sụy giảm nhu cầu dệt may đặc biệt là đơn hàng sang Mỹ và Châu Âu. Điều này do khó khăn nên người dân thắt chặt chi tiêu. Mức tăng trưởng tại Mỹ và Châu Âu có nguy cơ giảm 2 điểm % trong năm 2023. Cuối cùng là thị trường tài chính khó khăn hơn kéo theo rủi ro và lợi suất tăng.

Ba nguyên nhân này khiến kinh tế Châu Á giảm khoảng 1 điểm %. Với Việt Nam, mức độ bị ảnh hưởng khá lớn, đứng thứ 2 trong những nước chịu tác động và mức bị giảm có thể khoảng gần 2% điểm.

Điều chúng ta cần hoạt động ngay lúc này là giảm bớt tác động tiêu cực, tăng “đề kháng” cho nền kinh tế và cả các doanh nghiệp.

Việt Nam chúng ta cũng có nhiều rủi ro bất định chủ yếu do tiêu dùng, xuất nhập khẩu. Ở góc độ ngành, có bản nước ta đã phục hồi trạng thái trước dịch, nông nghiệp tăng 30%, công nghiệp tăng 70%, dịch vụ tăng hơn 70%. Mặc dù đã phục hồi trạng thái trước dịch nhưng chúng ta vẫn còn những rủi ro, bất định.

Về động lực phục hồi trong năm 2022 và 2023, chúng ta có đầu tư hạ tầng, chuyển đổi số, cơ hội hội nhập.

Tuy nhiên, chúng ta cũng có thách thức lớn khi cơ sở pháp lý vẫn là vướng mắc hàng đầu. Hiện, giải ngân đầu tư công cùng với cơ chế thí điểm thử nghiệm chính sách ở một số khu vực diễn ra chậm. Đầu tư công tăng 20% so với cùng kì nhưng vẫn ở mức chậm, hiện giải ngân đầu tư công mới được 40-55% kế hoạch. Vấn đề này, mới đây Thủ tướng Chính phủ đã nhấn mạnh phải nâng mức giải ngân lên 70-80%.

Đồng thời, bất động sản, thị trường chứng khoán, ngân hàng đang được điều chỉnh rất mạnh. Tăng trưởng kinh tế năm nay đạt khoảng 8% nhưng chứng khoán lại giảm 35%. Trong khi bình quân thế giới chứng khoán chỉ giảm 20 - 25%. Mức giảm của Việt Nam mạnh hơn thế giới chứng tỏ thị trường chứng khoán của Việt Nam đang có vấn đề.

Nhìn chung, tại Việt Nam, có ngành tăng có ngàng giảm không đồng đều. Các ngành như ngân hàng, bất động sản, chứng khoán đang chiếm chủ yếu vốn trên thị trường. Nếu cả 3 ngành này có vấn đề thì sẽ ảnh hưởng lớn tới kinh tế cả nước.

Sắp tới, xu hướng lãi suất và tỷ giá đi lên hay xuống phục thuộc nhiều vào lạm phát. Có một điểm sáng là giá hàng hóa tòn cầu giảm, ngân hàng Trung ương sẽ không tăng lãi suất mạnh như thời gian qua. Bên cạnh đó, giá dầu đã đạt đỉnh 15USD/ thùng, dù nhu cầu vẫn tăng nhưng năm tới có thể giá dầu sẽ giảm. Dự báo, nhu cầu xăng dầu của Việt Nam tăng khoảng 10-15% trong năm tới.

Trong bối cảnh đó, Trung Quốc đang suy thoái, thời gian dài áp dụng chính sách Zero covid đã khiến họ buộc phải duy trì lãi suất để vực dậy hoạt động sản xuất kinh doanh. Với Nhật thì lạm phát thấp nên lãi suất của họ thấp. Ngoài Trung Quốc và Nhật Bản thì các ngân hàng trung ương đều tăng lãi suất

Rủi ro về tỷ giá hiện hữu khi lãi suất đồng USD và nhiều ngoại tệ khác tăng. Các chi phí vay nợ, trả nợ tăng kéo theo rủi ro vỡ nợ tăng. Người dân đang có xu hướng chuyển kênh đầu tư về tài sản, khu vực ít rủi ro hơn. Điều này dẫn đến hiện tượng rút vốn khỏi thị trường mới nổi, thanh khoản căng hơn. Về phía các doanh nghiệp, nhà đầu tư cần cân nhắc tiêu dùng nhất là bằng vay nợ một cách cẩn trọng, đồng thời tìm kênh trú ẩn an toàn hơn. Tuy nhiên, những rủi ro địa chính trị có thể thay đổi xu hướng trên. Trên thị trường chứng khoán Việt Nam, nhà đầu tư ngoại vẫn thấy được sức hấp dẫn, lúc mua ròng, lúc bán ròng nhưng bán không nhiều.

Dự báo FED sẽ tăng lãi suất hết quý I/2023 sau đó se đi ngang và có thể giảm từ đầu năm 2024. Các ngân hàng Trung ương các nước châu Âu tiếp tục tăng lãi hết quý III, ở châu Á cũng tương tự, sau đó sẽ đi ngang và giảm.

Việc Mỹ tăng lãi suất thì Việt Nam cũng sẽ tăng lãi suất. Tuy nhiên, họ có kế hoạch điều hành kinh tế rất tốt. Còn tại Việt Nam, nhà đầu tư, doanh nghiệp biết chắc sẽ tăng lãi suất nhưng tăng bao nhiêu thì còn phụ thuộc chính sách. Chúng tôi cũng kiến nghị không được tăng lãi suất đột ngột và không điều hành giật cục làm khó doanh nghiệp.

Về tỷ giá đồng tiền, dự báo đồng USD Mỹ sẽ giảm và bắt đầu từ thời điểm FED không tăng lãi suất nữa, dự báo cuối quý I/2023. Nếu nền kinh tế Mỹ suy thoái sâu hơn thì đồng USD càng mất giá, như vậy thì các đồng tiền khác sẽ tăng. Dự báo vào cuối quý I/2023, các đồng tiền khác sẽ tăng giá nhẹ trở lại. Việt nam đồng sẽ ổn định hơn trong năm tới. Vì vậy, nếu có mất giá khoảng 2-3% thì vẫn ở mức chấp nhận được đối với nhà đầu tư và doanh nghiệp.

Tái cấu trúc nguồn vốn cho thị trường bất động sản

Thị trường bất động sản năm 2022 có thể thấy có hai giai đoạn, hưng phấn ở đầu năm và trầm lắng ở giữa và cuối năm. Trầm lắng do cả cung và cầu đều giảm mạnh; việc cấp phép và xin triển khai các dự án mới đều sụt giảm. Trong khi đó giá bất động sản có xu hướng đi ngang, một số phân khúc giảm nhẹ như nhà đất, đất nền. Khả năng hấp thụ, lượng giao dịch, doanh thu giảm mạnh. Tình trạng trái cấu trúc, sàng lọc và M&A diễn ra khá phổ biến. Nhà đầu tư và cả đầu cơ hiện nay đều đang nằm yên chờ đợi bởi không muốn lỗ bởi chi phí bỏ ra không nhỏ, nếu như hiện tại cắt lỗ sẽ rất nguy hiểm.

Tác động xấu của thị trường bất động sản cũng đã lan sang cả các lĩnh vực khác như: xây dựng, chứng khoán, nguyên vật liệu,…

Chính vì vậy, chúng ta cần tìm ra nguyên nhân của sự sụt giảm của thị trường bất động sản. Tìm được nguyên nhân sẽ tìm ra được giải pháp để khắc phục cũng như hướng để phát triển lâu dài.

Có 6 thành tố chi phối và tác động tới thị trường bất động sản: kinh tế vĩ mô; tài chính; tính pháp lý; quy hoạch và cơ sở hạ tầng; thông tin, dữ liệu, tính minh bạch; mối quan hệ cung – cầu và giá. Việc đánh giá nguyên nhân tăng hay giảm của thị trường đều phải xoay quanh 6 yếu tố này. Trong đó có những vấn đề trước mắt và lâu dài và giải pháp cho thị trường cũng dựa trên 6 thành tố trên.

Nhằm tháo gỡ khó khăn cho thị trường và cộng đồng doanh nghiệp theo tôi có 4 giải pháp. Thứ nhất là giải quyết các vấn đề pháp lý. Thứ hai là gỡ nút thắt về vốn trong đó có cả vấn đề trái phiếu doanh nghiệp. Thứ ba là tháo gỡ khó khăn cho thị trường bất động sản. Trung Quốc đã có những gói lớn để kích cầu như cho người dân vay tiền, trợ cấp lãi suất,… Việt Nam cũng nên xem xét. Thứ tư là kiểm soát rủi ro hệ thống, liên thông giữa tài chính, bấy động sản và các vấn đề khác. Cuối cùng là tái cơ cấu để chuẩn bị cho tương lai.

Về cơ cấu vốn thị trường bất động sản, 10 tháng đầu năm 2022, tín dụng chiếm khoảng 70%, vốn tự có khoảng 10%, cổ phiếu khoảng 2%, trái phiếu doanh nghiệp khoảng 10%, vốn FDI khoảng 7%. Cấu trúc này chưa phản ánh sự phát triển bền vững của thị trường bất động sản. Cấu trúc này phải thay đổi. Cụ thể, hệ thống ngân hàng chỉ nên chiếm 50%, như vậy doanh nghiệp mới không nghĩ nhiều, không phụ thuộc vào vốn ngân hàng quá nhiều.

Từ thực tế của thị trường, doanh nghiệp bất động sản cần cơ cấu, kiếm soát lại rủi ro của dòng tiền, tỷ giá, lãi suất. Cần có phương án xử lý đáo hạn trái phiếu doanh nghiệp trong 2 năm. Bên cạnh đó, cần lấy lại niềm tin của thị trường bằng cánh giữ lời hứa trả nợ đúng hạn.

Doanh nghiệp cũng cần chủ động tìm hiểu, tiếp cận các chương trình phục hồi, đặc biệt phải phục hồi xanh, tăng trưởng xanh. Xu thế bất động sản xanh hiện nay đang là xu thế.

Để đón đầu xu hướng mới, các doanh nghiệp bất động sản cũng phải chuyển đổi số kịp thời. Việc thích ứng để có thể quản lý rủi ro, quản lý thay đổi sẽ là điều tất yếu.

Một điều quan trọng đó là doanh nghiệp bất động sản cần lưu tâm, linh hoạt huy động vốn từ nhiều kênh khác như chào bán cổ phần, phát hành cổ phiếu, trái phiếu, quỹ đầu tư, quỹ REIT, thuê tài chính thay vì chỉ chú trọng tới tín dụng như hiện nay.

Doanh nghiệp bất động sản cũng cần phải hướng tới sự minh bạch, chuyên nghiệp, đặc biệt là hồ sơ tín dụng, hồ sơ phát hành chứng khoán, thực hiện các cam kết... Việc huy động vốn cũng phải gắn với mục đích sử dụng cụ thể. Đồng thời phải quan tâm quản lý rủi ro tài chính về dòng tiền, lãi suất, tỷ giá...

Và điều cuối cùng là, các doanh nghiệp cần phải vững tâm để vượt qua khó khăn.