Loạt công ty tài chính báo lỗ và bài toán khó trong thu hồi nợ

Nhiều công ty tài chính lỗ nặng hoặc giảm lãi

Theo Hiệp hội Ngân hàng Việt Nam, dư nợ cho vay phục vụ nhu cầu đời sống đạt khoảng 2,8-2,9 triệu tỷ đồng tính đến cuối năm 2023. Con số này chiếm khoảng 21% dư nợ tín dụng toàn nền kinh tế. Tuy nhiên, đầu 2024, tăng trưởng tín dụng không đạt kỳ vọng, dư nợ tín dụng cho vay phục vụ đời sống giảm khoảng 28%.

Ngoài ra, có 15/16 công ty tài chính tại Việt Nam có dư nợ cho vay tiêu dùng khoảng 138,8 nghìn tỷ đồng, chỉ chiếm tỷ lệ 5% so với tổng dư nợ cho vay phục vụ nhu cầu đời sống.

Tuy vậy, thời gian qua, nhiều công ty tài chính đã liên tục báo lỗ. Ví dụ, Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit) ghi nhận lỗ sau thuế năm 2023 hơn 2.965 tỷ đồng, năm trước lỗ hơn 2.376 tỷ đồng. Vốn chủ sở hữu giảm 22%, còn 10.275 tỷ đồng.

Công ty tài chính TNHH MTV Shinhan Việt Nam (Shinhan Finance) cũng lỗ sau thuế gần 463 tỷ đồng, trong khi năm 2022 lãi hơn 312 tỷ đồng; vốn chủ sở hữu giảm 16% so với đầu năm 2023.

Mirae Asset Việt Nam kết quả cũng không khả quan hơn khi năm 2023 lỗ sau thuế 963 tỷ đồng, trong khi năm 2022 lãi 127 tỷ đồng.

Ngoài ra, một số công ty tài chính dù có lãi nhưng mức lãi đã giảm mạnh so với năm trước. Ví dụ Công ty tài chính TNHH HD Saison báo lãi trước thuế 660 tỷ đồng trong năm 2023, giảm gần 42% so với kết quả năm 2022; Công ty Tài chính TNHH MB Shinsei chỉ đạt lợi nhuận sau thuế năm 2023 là 240 tỷ đồng, giảm 75% so với năm 2022; Công ty tài chính cổ phần Tín Việt lãi sau thuế chỉ còn gần 17 tỷ đồng, giảm gần 74% so với năm trước; Home Credit Việt Nam (Home Credit) cũng có mức lợi nhuận sau thuế trong năm 2023 giảm hơn 68% so với năm 2022, xuống còn hơn 375 tỷ đồng…

Trao đổi với phóng viên, PGS.TS Đinh Trọng Thịnh, Học viện Tài chính cho rằng, có nhiều nguyên nhân khiến cho tín dụng tiêu dùng chưa tương xứng với tiềm năng. Cụ thể, do tình hình kinh tế khó khăn, dẫn đến suy giảm nhu cầu vay tiêu dùng của người dân. Ngoài ra, khách hàng cũng gặp khó khăn do suy giảm kinh tế và ảnh hưởng nhiều khả năng trả nợ. Điều này dẫn tới nợ xấu của các công ty tài chính gia tăng, vì vậy họ buộc phải thận trọng trong hoạt động cho vay và kéo theo số lượng khách hàng vay vốn giảm.

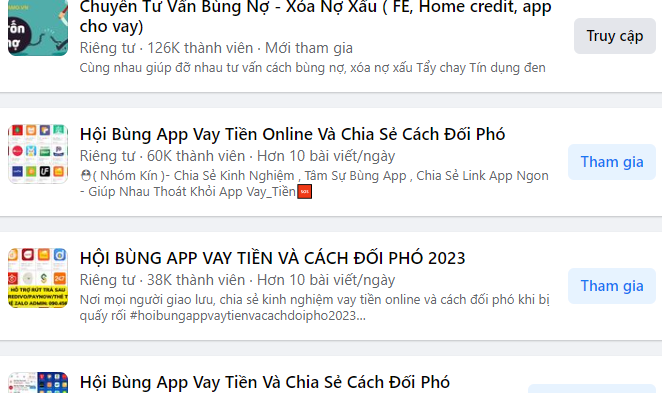

Vị chuyên gia cũng cho biết, một trong những nguyên nhân nữa khiến cho tín dụng tiêu dùng tăng trưởng chậm lại do hành lang pháp lý để xử lý những vi phạm của hoạt động cho vay vẫn chưa đủ mạnh. Ví dụ, số khách vay "bùng nợ" ngày càng nhiều, trong khi đó, chế tài chưa có, việc khởi kiện cũng khó khăn khi các khoản nợ giá trị thấp.

Đáng chú ý, ông Thịnh cho biết sau các vụ việc cơ quan công an khởi tố những đối tượng đòi nợ kiểu “khủng bố”, tín dụng đen thì một bộ phận khách hàng đã lập các hội nhóm, rủ nhau “bùng nợ” gây ảnh hưởng lớn tới hoạt động thu hồi nợ của các công ty tài chính.

Khó khăn trong thu hồi nợ

Nêu các khó khăn trong hoạt động thu hồi nợ, ông Lê Quốc Ninh, Chủ nhiệm Câu lạc bộ Tài chính tiêu dùng (Hiệp hội Ngân hàng Việt Nam) cho biết có nhiều nguyên nhân dẫn đến tình trạng này.

Theo ông, sự khó khăn của nền kinh tế đã ảnh hưởng đến khả năng trả nợ trên của nhóm khách hàng mục tiêu. Thêm vào đó, có tình trạng tội phạm công nghệ cao giả mạo, lừa đảo để trục lợi từ hoạt động cấp tín dụng của công ty tài chính. “Có trường hợp nhiều người bị những kẻ lừa đảo thu thập trái phép thông tin, hình ảnh cá nhân của khách hàng để giả mạo các khoản vay”, ông Ninh nói và cho biết điều này dẫn đến nhiều khó khăn trong việc xử lý các khoản vay.

Một lý do nữa, theo ông Ninh là khách hàng cố tình không trả nợ. Những thủ đoạn như điền những thông tin “ảo” về email, địa chỉ và số điện thoại công ty nơi làm việc; cố tình thay đổi thông tin liên hệ, nơi sinh sống, làm việc sau giải ngân… đã khiến việc thu hồi nợ thêm khó khăn.

Ngoài ra, ông Ninh cũng cho rằng luật pháp đã cấm dịch vụ đòi nợ, trong khi đây là một nhu cầu cần thiết cũng là một khó khăn không nhỏ.

PGS.TS Đinh Trọng Thịnh đánh giá, thu hồi nợ là một trong những khâu mấu chốt của hoạt động cho vay nói chung và hoạt động cho vay tiêu dùng nói riêng. Do đó, muốn phát triển lành mạnh thị trường cho vay tiêu dùng thì cần các giải pháp tăng cường hiệu quả hoạt động thu hồi nợ.

Ông Thịnh cho rằng cơ quan quản lý cần tiếp tục hoàn thiện hành lang pháp lý, cơ chế quản lý đặc thù đối với lĩnh vực tài chính tiêu dùng, tạo điều kiện cho công ty tài chính có môi trường hoạt động thông thoáng, an toàn để phát triển. Các công ty tài chính cũng cần kiểm soát chặt chẽ hoạt động cấp tín dụng cũng như nhân viên thu hồi nợ, tránh để xảy ra những hiểu lầm về hoạt động của tài chính tiêu dùng với các tổ chức cho vay phi pháp.

Tại một hội thảo mới đây, ông Nguyễn Quốc Hùng, Phó chủ tịch kiêm Tổng thư ký Hiệp hội Ngân hàng Việt Nam nhìn nhân, việc cho vay tiêu dùng dần đáp ứng nhu cầu của người dân, góp phần hạn chế tín dụng đen.

Tuy nhiên, tỷ lệ nợ xấu tại các công ty tài chính hiện nay còn khoảng 14,63%, rất đáng đáng báo động. Thêm nữa, nhiều công ty tài chính rơi vào thua lỗ do phải trích dự phòng rủi ro nợ xấu tăng cao, khả năng thu hồi nợ khó khăn.

Do đó, ông Hùng cho rằng việc nâng cao hiệu quả thu hồi nợ tiêu dùng là rất quan trọng. Các công ty tài chính cần xử lý tốt vấn đề nợ xấu, cho vay chặt chẽ hơn, nhất là trong bối cảnh nhiều người vay bằng cách bùng nợ trên mạng xã hội. Dù đã nhiều kiến nghị, nhưng tình hình này vẫn chưa được cải thiện./.