Các ngân hàng hiện đang cho vay BĐS như thế nào?

Theo Vietnamnet, ngay đầu năm 2022, Ngân hàng Nhà nước cùng Bộ Xây dựng, Bộ Tài Chính đã đưa ra một loạt chỉ đạo về việc theo dõi, kiểm soát chặt chẽ đối với các hoạt động cấp tín dụng, đầu tư trái phiếu doanh nghiệp trên lĩnh vực BĐS để tránh rủi ro.

Việc các cơ quan quản lý yêu cầu hạn chế cho vay tín dụng với những lĩnh vực tiềm ẩn nhiều rủi ro như BĐS đã được nêu ra từ nhiều năm nay. Tuy nhiên, BĐS là ngành nghề quan trọng và có đà tăng trưởng mạnh trong nền kinh tế. Ngành đóng góp 14% GDP, đồng thời là lĩnh vực có nhiều ngành nghề hỗ trợ khác như vận tải, khai thác khoáng sản, vật liệu xây dựng,...

Số liệu được công bố từ Ngân hàng Nhà nước cho thấy, đến cuối quý I/2022, dư nợ tín dụng của kinh doanh BĐS trong khoảng 784.000 tỷ đồng, tăng 84.000 tỷ so với quý cuối năm ngoái và chiếm 7% tổng nợ tín dụng. Tính thêm cả dư nợ các khoản vay cá nhân mua nhà ở, dư nợ tín dụng liên quan tới BĐS hiện nay vào khoảng 2,09 triệu tỷ đồng, chiếm 20% tổng dư nợ tín dụng toàn nền kinh tế.

Lĩnh vực BĐS đã vay nợ hàng trăm nghìn tỷ đồng

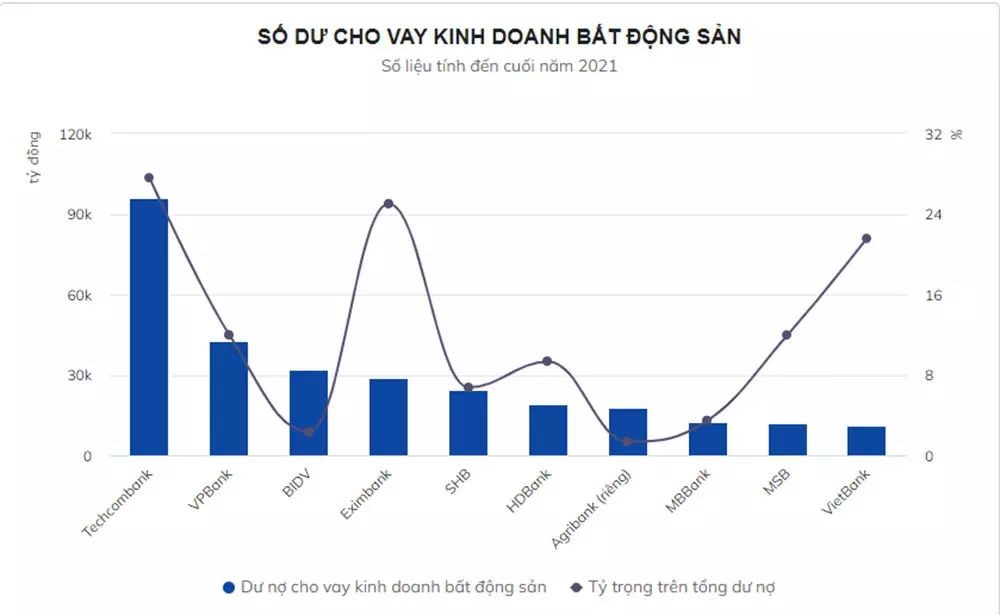

Báo cáo tài chính của các ngân hàng cho thấy, tính đến cuối năm 2021, không nhà băng nào ghi nhận dư nợ cho vay BĐS vượt quá 30% tổng dư nợ cho vay kinh doanh. Thậm chí, hầu như đều duy trì mức tỷ trọng cho vay BĐS dưới 10%.

Theo đó, Techcombank là ngân hàng có tỷ trọng cho vay kinh doanh BĐS lớn nhất hiện nay, đạt khoảng 27,6% tổng dư nợ. Tuy nhiên, tỷ trọng này hiện đã giảm hơn 5,3 điểm% so với một năm trước.

Hai ngân hàng khác là Eximbank và VietBank cũng đạt tỷ trọng cho vay kinh doanh BĐS trên 20%, tổng dư nợ lần lượt là 25% và 21,6%. Eximbank tính đến cuối năm 2021 có tổng dư nợ cho vay khách hàng gần 114 tỷ đồng, trong đó gần 28.700 tỷ đồng là cho vay kinh doanh BĐS. Số dư cho vay lĩnh vực này so với cuối năm 2020 đã tăng gần 1.900 tỷ nhưng lại giảm tỷ trọng khoảng 1,6 điểm%.

Cuối năm 2021, dư nợ cho vay khách hàng của VietBank khoảng 50.530 tỷ đồng, khoảng 10.900 tỷ đồng cho vay kinh doanh BĐS. Tuy rằng số dư cho vay kinh doanh bất động sản của VietBank có tăng lên trong năm qua nhưng tỷ trọng cho vay BĐS vẫn giảm gần 1 điểm%.

Tính đến cuối năm 2021, một số ngân hàng khác cũng đạt tỷ trọng cho vay kinh doanh BĐS trên 10% tổng dư nợ. Có thể kể đến như Vietcapital Bank với 15,7% (7.300 tỷ); VPBank với khoảng 12% (42.600 tỷ); MSB với tỷ lệ 11,95% (12.100 tỷ đồng).

Trong năm qua, số dư kinh doanh ghi nhận mức tăng nhưng hầu hết các ngân hàng đều đang ghi nhận tỷ trọng cho vay kinh doanh BĐS trên tổng dư nợ bị giảm. Điển hình như các ngân hàng lớn là VPBank, BIDV, Techcombank, SHB, ACB và các ngân hàng nhỏ hơn như SeABank, Eximbank, LienVietPostBank đều ghi nhận xu hướng này.

Với những ngân hàng ghi nhận cả tăng trưởng về số tuyệt đối và tỷ trọng cho vay kinh doanh BĐS năm 2021 chủ yếu là nhóm có tỷ trọng dưới 10% là TPBank; OCB; HDBank; MBBank; BacABank,...

Xét riêng các ngân hàng thuộc nhóm quốc doanh bao gồm Agribank, VietinBank, BIDV, Vietcombank: Trong khi Vietcombank, VietinBank không hạch toán thường xuyên tỷ trọng cho vay BĐS trên báo cáo tài chính; Ngược lại, Agribank và BIDV lại thể hiện rõ và chi tiết số dư các khoản cho vay này. Tỷ trọng cho vay kinh doanh BĐS tại hai ngân hàng quốc doanh này đang duy trì mức rất thấp khi chưa tới 3% tổng dư nợ.

Tính đến cuối năm 2021, tổng dư nợ cho vay khách hàng của đạt hơn BIDV 1,354 triệu tỷ đồng. Trong đó, gần 31.900 tỷ cho vay kinh doanh BĐS, tương ứng với 2,35%. Tỷ trọng cho vay lĩnh vực này của BIDV so với năm 2020 đã giảm 0,1 điểm%.

Agribank trong năm 2021 có khoảng 17.900 tỷ đồng cho vay kinh doanh bất động sản, chiếm 1,36% tổng dư nợ cho vay khách hàng. So với năm 2020, dư nợ cho vay kinh doanh BĐS tăng gần 1.500 tỷ đồng, tương đương với 0,1 điểm%.

Tuy nhiên, các chuyên gia tài chính nhận xét, bên cạnh các khoản vay kinh doanh BĐS thì hoạt động cấp tín dụng hiện nay của các nhà băng với lĩnh vực này còn thông qua các khoản cho vay mua nhà để ở và đây là lĩnh vực chiếm tỷ trọng cao nhất.

Chẳng hạn, VPBank có gần 42.600 tỷ đồng dư nợ cho vay kinh doanh bất động sản, chiếm 12% tổng dư nợ tính đến cuối năm ngoái. Nhà băng này còn có khoảng 54.350 tỷ đồng cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất để xây nhà ở, chiếm 15,3%.

So với năm 2020, số dư cho vay lĩnh vực này của VPBank đã đăng trên 18.000 tỷ đồng, xấp xỉ 2,8 điểm%. Gộp hai lĩnh vực nêu trên, tổng dư nợ cho vay khách hàng liên quan BĐS tại ngân hàng này hiện có khoảng 96.900 tỷ đồng, tương đương 27,3% tổng dư nợ cuối năm ngoái.

Theo ông Đào Mạnh Kháng - Chủ tịch ABBank, ngoài 6% dư nợ cho vay kinh doanh BĐS, đơn vị hiện có 17% dư nợ cho vay cá nhân mua nhà để ở. Do đó, dư nợ cho vay liên quan tới BĐS tại ABBank vào khoảng 23%, tương ứng với 15.800 tỷ đồng.

CEO Sacombank Nguyễn Đức Thạch Diễm cho biết, tỷ lệ cho vay liên quan tới BĐS trên tổng dư nợ hiện nay của Sacombank là gần 22%, tương đương hơn 85.300 tỷ đồng. Tuy nhiên, gần 60% đến từ các khoản vay cá nhân mua nhà.

Tiếp tục cho vay tín dụng BĐS

Tổng giám đốc một đơn vị ngân hàng tại Hà Nội chia sẻ, nếu gộp tất cả các khoản cho vay mua nhà, tỷ trọng cho vay BĐS tại tất cả các ngân hàng đều đạt hơn 20%. Nhưng con số này vẫn là tỷ lệ được đánh giá ở mức an toàn, trừ một vài trường hợp bắt buộc dừng việc cho vay BĐS thời gian gần đây.

Vị này cũng cho biết, việc đã có những ngân hàng buộc dừng cho vay BĐS đợt vừa qua là vì tỷ trọng cho vay lĩnh vực này đang ở mức cao. Các khoản vay trong lĩnh vực BĐS đều được kiểm soát chặt bởi NHNN. Vì vậy, những ngân hàng có tỷ trọng cho vay lớn sẽ bị đẩy vào danh sách cảnh báo và buộc áp dụng chính sách siết chặt cho vay.

Ông Hồ Hùng Anh - Chủ tịch HĐQT Techcombank lý giải, thời gian qua đơn vị đã hạn chế cho vay BĐS là vì tuân thủ theo quy định chung của NHNN. Tuy nhiên với các khách hàng có nhu cầu thực, các dự án tốt thì Techcombank vẫn tham gia tài trợ. Trong những năm qua, Techcombank đã làm rất tốt mảng cho vay BĐS. Nhiều dự án mà ngân hàng hợp tác đều có chủ đầu tư lớn, uy tín. Các khoản vay cũng tập trung chính vào nhóm người mua ở thật, hạn chế cho các đối tượng vay để đầu cơ không đem đến giá trị thặng dư.

Tuy rằng các cơ quan quản lý liên tục yêu cầu ngân hàng siết chặt tín dụng vào lĩnh vực BĐS, nhưng nhiều nhà băng vẫn đang duy trì quan điểm mở rộng tín dụng trong lĩnh vực này. "Nhiều ngân hàng vừa đã đã ra chủ trương không tăng tín dụng vào kinh doanh bất động sản, trong đó có cả cho vay mua nhà để ở. Tuy nhiên ABBank chưa có định hướng này" - lãnh đạo ABBank chia sẻ.

Trong năm 2021, ABBank thuộc nhóm những ngân hàng có dư nợ cho vay BĐS tăng trưởng dương bao gồm cả kinh doanh BĐS, cho vay mua nhà để ở và xây lắp. Chủ tịch ABBank cho biết, việc này đều xuất phát từ nhu cầu vay mua nhà của khách trong năm qua đã tăng cao. Tuy nhiên, tỷ trọng cho vay kinh doanh BĐS của đơn vị vẫn đang trong mức an toàn.

Ông Nguyễn Đức Vinh - Tổng giám đốc VPBank nhận xét, chính sách siết tín dụng vào lĩnh vực BĐS sau khi thị trường đã trải qua giai đoạn tăng trưởng nóng là việc bắt buộc. Bên cạnh đó, bất động sản đã và đang mang lại nhiều lợi nhuận cho nền kinh tế, đóng vai trò quan trọng đối với hệ thống ngân hàng thương mại. Bất động sản có vai trò quan trọng trong cơ cấu cho vay của VPBank và đơn vị sẽ tiếp tục duy trì và thúc đẩy.

Vị lãnh đạo này cho rằng, mua nhà mua xe đều là nhu cầu thiết yếu và thực tế của mỗi cá nhân. Vì vậy việc ngân hàng cho vay trong lĩnh vực này là điều tất yếu và cần thiết. Tuy nhiên, hoạt động cho vay để khách hàng mua nhà cũng bao gồm các yếu tố như BĐS nghỉ dưỡng, BĐS mang tính đầu cơ… Do đó, vấn đề cần giải quyết là ngân hàng phải có biện pháp quản lý, kiểm soát chặt chẽ với những khoản vay đó, còn với khoản vay phục vụ nhu cầu mua nhà ở thực thì nên được mở rộng.