Cơn khủng hoảng thanh khoản của bất động sản khi nào chấm dứt?

BÀI LIÊN QUAN

Bất động sản cận Tết cầm chừng, chờ sang năm 2023 “bung lụa”?Chuyên gia chỉ ra 4 động lực khiến bất động sản 2023 có thể khởi sắcTriển vọng thị trường bất động sản 2023 (Bài 3): Ba phương án cho thị trườngTheo CTCK Maybank Investment Bank (MSVN), những thách thức trong ngành bất động sản có thể sẽ kéo dài sang năm tới, bao gồm khủng hoảng tiền mặt hiện nay và nhu cầu suy giảm.

Cánh cửa vốn không đóng nhưng đang hẹp dần

Mới đây, CTCK Maybank Investment Bank (MSVN), đã có báo cáo chỉ ra thách thức của ngành bất động sản có thể sẽ kéo dài sang năm tới bao gồm cả khủng hoảng tiền mặt và nhu cầu suy giảm.

Bức tranh kinh tế năm 2022 - 2023: Ngành giao thông vận tải đón nhận năm "bận rộn"

Năm 2022 sẽ khép lại với hàng loạt dự án, công trình giao thông trọng điểm được khởi công và hoàn thành, trong đó có siêu dự án cao tốc Bắc Nam giai đoạn 2.Thị trường bất động sản 2023 đối mặt với 6 thách thức lớn

Đánh giá về thị trường địa ốc hiện nay và dự báo kịch bản sẽ xảy ra trong năm sau, PGS.TS Trần Đình Thiên, Nguyên Viện trưởng Viện Kinh tế Việt Nam nhấn mạnh rằng “Hãy nhìn thẳng vào sự thật”.Hàng loạt thủ tục về đất đai, nhà ở sẽ thay đổi từ 01/01/2023

Quy định của pháp luật có nhiều thay đổi để phù hợp với thực tiễn, theo đó sẽ có nhiều thủ tục liên quan về nhà đất sẽ thay đổi từ 1/1/2023.Phương Tây rơi vào cuộc chiến dầu mỏ vào năm 2023, liệu có giành được phần thắng?

Giá dầu đã giảm còn ở mức thấp hơn so với trước khi xảy ra chiến sự tại Ukraine và có vẻ như sẽ tiếp tục biến động.

Về khủng hoảng tiền mặt, MSVN chỉ ra, việc Ngân hàng Nhà nước đã tăng cường giám sát việc cho vay của các ngân hàng với cả nhà phát triển dự án và người mua nhà để ngăn chặn tình trạng thị trường bất động sản quá nóng. Tăng trưởng tín dụng từ đầu năm đến nay đã gần chạm ngưỡng cho phép của Ngân hàng nhà nước (+14%) và các ngân hàng đã được yêu cầu ưu tiên tín dụng cho các ngành sản xuất. Điều này khiến dư địa cho vay ở bất động sản còn rất ít.

MSVN cũng chỉ ra, việc cơ quan quản lý kiểm soát các hành vi vi ohamj trên thị trường cùng các quy định nghiêm ngặt hơn khiến nhu cầu của các nhà đầu tư đang giảm dần. Từ đây khiến nguồn vốn từ việc phát hành trái phiếu doanh nghiệp cũng bị thắt chặt lại. Số liệu của MSVn cũng chỉ ra giá trị trái phiếu phát hành trong 10 tháng năm 2022 thấp hơn -63,3% so với cùng kì năm trước. Chính phủ cũng đã thắt chặt các quy định về phát hành trái phiếu doanh nghiệp và hạn chế cấp vốn.

Bên cạnh đó, theo báo cáo của MSVN, trong bối cảnh lo ngại các đợt phát hành trái phiếu trước đó đã vi phạm quy định, đặc biệt là sau vụ bắt giữ chủ tịch của Vạn Thịnh Phát vì gian lận trái phiếu, áp lực thanh khoản đè nặng doanh nghiệp bất động sản, nhiều nhà phát triển bất động sản đang xoay sở mua lại trái phiếu trước hạn. Giá trị trái phiếu doanh nghiệp mua lại trước hạn đã tăng lên 41,9% n/n trong 10 tháng năm 2022. Để giải quyết các khoản nợ trong bối cảnh khủng hoảng thanh khoản, nhiều nhà phát triển niêm yết lớn top đầu đã buộc phải tạm dừng xây dựng, sa thải nhân viên và thực hiện các biện pháp cắt giảm chi phí khác.

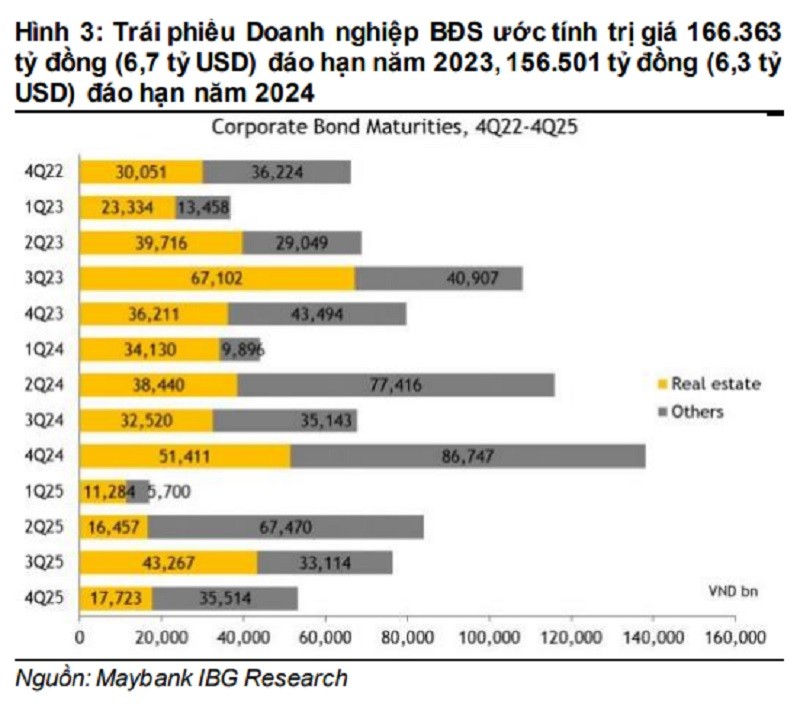

Báo cáo của MSVN chỉ ra rằng, những thách thức trong ngành bất động sản có thể kéo dài sang năm 2023. Việc Ngân hàng Nhà nước tăng lãi suất mạnh kéo chi phí lãi vay cao hơn, nhu cầu của người mua nhà thấp hơn khiến lợi nhuận của doanh nghiệp sẽ bị ảnh hưởng. Các chủ đầu tư sẽ cần củng cố vị thế thanh khoản để hoàn trả 322.864 tỷ đồng trái phiếu doanh nghiệp đáo hạn trong năm tới. Trong bối cảnh Ngân hàng Nhà nước giám sát chặt chẽ các khoản vay ngân hàng, chi phí vay trong nước cao, nhà đầu tư mấy niềm tin vào thị trường trái phiếu cùng với điều kiện tài chính toàn cầu thắt chặt sẽ khiến khả năng tiếp cận nguồn vốn mới có thể vẫn bị hạn chế. Sang năm 2023, các ngân hàng sẽ được cấp hạn ngạch tín dụng mới, điều này sẽ giúp các ngân hàng có thể cung cấp khoản vay cho ngành bất động sản. Tuy nhiên họ có thể thận trong hơn trong việc cấp tín dụng do chỉ đạo của Ngân hàng Nhà nước về cho vay bất động sản và sức khỏe tài chính của các nhà phát triển đang suy giảm.

Thống kê của MSVN chỉ ra, tính đến tháng 9/2022, tài sản của các nhà phát triển bị ràng buộc trong hàng tốn kho kém thanh khoản chiếm hơn 1 nửa giá trị tài sản kết hợp của 45 nhà phát triển lớn. Dấu hiệu cho thấy dự hạn chế thanh khoản của vốn lưu động đó là tỷ lệ thanh toán nhanh của hầu hết các nhà phát triển được niêm yếu đều thấp hơn 1. Trong năm 2023, một số nhà phát triển doanh nghiệp có thể tiếp tục đối mặt với căng thẳng thanh khoản và tái cấp vốn khi trái phiếu doanh nghiệp đến hạn. Điều này ảnh hưởng lớn tới nhu cầu trong nước. Các biện pháp cắt giảm chi phí được thực hiện trong năm nay sẽ tiếp tục ở quy mô lớn hơn, làm giảm việc làm, ảnh hưởng đến đầu tư khi các dự án xây dựng và đầu tư vốn bị đình trệ. Do bất động sản liên quan tới nhiều ngành nghề khác nên việc tạm dừng xây dựng sẽ lan truyền tới lợi nhuận các nhà cung cấp và nhà thầu phụ. Lãi suất thế chấp cao, tâm lý bi quan và các nhà phát triển buộc phải bán tài sản bất động sản với giá chiết khấu để huy động tiền mặt có thể gây áp lực lên giá bất động sản. Rất có thể tiêu dùng hộ gia đình sẽ yếu hơn thông qua các ảnh hưởng đến tài sản.

Cũng theo MSVN, suy thoái bất động sản có thể ảnh hưởng tới chất lượng tài sản của các ngân hàng. Năm 2021, bất động sản và các ngành liên quan chiếm 15,6% GDP. Trong khi việc căng thẳng tái cấp vốn chỉ xảy ra ở một số nhà phát triển có đòn bẩy cao vẫn có thể nằm trong vùng kiểm soát của Nhà nước. Và Nhà nước có thể can thiệp nếu cuộc khủng hoảng có nguy cơ mở rộng thành sự kiện mang tính hệ thống.

Theo đánh giá của Phòng nghiên cứu phân tích KHCN của MSVN, Chính phủ dường như không muốn xảy ra tình trạng vỡ nợ hoặc phá sản trên diện rộng, nhất là ở các nhà phát triển lớn. Điều này sẽ dẫn đến chất lượng tài sản của các ngân hàng suy giảm và là trở ngại cơ cấu đáng kể làm lung lay niềm tin dài hạn. Bên cạnh đó, Ngân hàng Nhà nước cũng có nhiều công cụ để giảm bớt khủng hoảng thanh khoản, bao gồm cung cấp thêm thanh khoản, nâng hạn ngạch tín dụng, nới lỏng hạn chế trái phiếu có mục tiêu, chỉ đạo ngân hàng có vốn Nhà nước cho vay và cắt giảm chính sách,… Hiện, chất lượng tài sản của hệ thống Ngân hàng vẫn ở mức lành mạnh, tỷ lệ nợ xấu ở mức 1,7% và 4% tổng cộng. Rủi ro cho vay với các nhà phát triển ở mức khoảng 7% tổng tín dụng. Tuy nhiên, một điều cần lưu ý là không phải mọi cánh cửa đều đóng với vốn, thanh khoản cho bất động sản.

Chờ “vốn mồi” nhóm lửa thị trường

TS. Cấn Văn Lực, Thành viên Hội đồng Chính sách Tài chính Tiền tệ Quốc gia cho rằng, sẽ có khoảng 40.000 tỷ đồng được đưa vào bất động sản từ khoảng room tín dụng được Ngân hàng Nhà nước vừa nới thêm.

Cũng theo TS Cấn Văn Lực, thị trường bất động sản đang đối mặt với ba vấn đề đó là thị trường đang điều chỉnh mạnh sau 2 năm tăng trưởng nóng; câu chuyện về pháp lý chưa được giải quyết rốt ráo và vấn đề thứ ba liên quan đến vốn.

Ông cũng đánh giá, động thái nới room của Ngân hàng nhà nước là tín hiệu tích cực, tin tốt cho thị trường khi nhiều nhà đầu tư có nhu cầu giải ngân trong giai đoạn này.

Nhiều người lo ngại, dòng vốn sẽ chảy vào phân khúc đầu cơ thay vì đi vào nhu cầu thực. Ông Lực cho rằng, dòng tiền này sẽ không chảy vào đầu cơ. Lý do bởi, hiện nay các hồ sơ chờ giải ngân đang được các ngân hàng rà soát rất kỹ lưỡng, hồ sơ phải đảm bảo điều kiện về mặt pháp lý và có nhu cầu thực mới được xét duyệt. Bên cạnh đó, việc cho vay đầu cơ đều gây rủi ro cho cả người đai vay và người cho vay trong bối cảnh tương lai bất định, lãi suất ở mức cao. Điểm thứ hai theo TS Lực đó là bài học kinh nghiệm của hệ thống ngân hàng, doanh nghiệp có được trong thời gian qua. Họ biết giải ngân như thế nào để đáp ứng yêu cầu của Ngân hàng Nhà nước. Điều thứ ba theo ông Lực đó là chỉ đạo quyết liệt của Thủ tướng , yêu cầu từ Ngân hàng Nhà nước, Bộ Tài chính liên quan đến lĩnh vực bất động sản, đặc biệt là với người dân mua nhà ở xã hội và người có nhu cầu mua nhà phục vụ nhu cầu đời sống thực.

Trước lo ngại của nhiều nhà đầu tư trên thị trường rằng số vốn 40.000 tỷ đồng dự kiến chảy vào thị trường thực tế không nhằm nhò so với khối lượng trái phiếu doanh nghiệp phải đáo hạn trong năm 2023, TS Lực cho rằng, thời điểm năm 2013, gói giải cứu bất động sản khi đó là 30.000 tỷ đồng, thấp hơn con số 40.000 tỷ đồng nhưng thị trường cũng đã có sự bứt phá. “Đôi khi điều này tạo ra niềm tin để người dân, doanh nghiệp đầu tư trở lại và sẵn sàng xuống tiền”, TS Lực nói

Tuy nhiên, cũng cần nhớ rằng tiền trong nền kinh tế sẽ chuyển động và đối với vấn đề thanh khoản của thị trường bất động sản bao gồm cả nợ trái phiếu đang bị chất lại không nhất thiết phải “đối ứng” bằng từng đó tiền mặt để xóa nợ thì mới có thể tất toán, làm lại. Đôi khi, chỉ cần một khoản vốn mồi nhất định sẽ giúp “khơi nhiệt” thị trường.

Cùng với đó, việc quyết tâm sửa Nghị định 65 cũng giúp thị trường có thêm niềm tin. Đây có thể sẽ tạo bước đệm để thị trường sớm đi vào quỹ đạo ổn định. Cùng với đó, không thể xem nhẹ những cảnh báo về vấn đề thanh khoản của doanh nghiệp bất động sản và câu chuyện khan hiếm tiền mặt.