Bất động sản TP. Hồ Chí Minh qua từng con số

BÀI LIÊN QUAN

Căn hộ chung cư tại TP. HCM, Hà Nội, Đà Nẵng đang có giá bán ra sao?TP. HCM: Thiếu hụt nguồn cung bất động sản mở bán mới dịp cận Tết Nguyên đánTP. HCM: Chỉ giao dịch được 983 căn hộ mới trong quý IV/2022, giá sơ cấp chạm mốc 80 triệu đồng/m2BÁN LẺ: 86% nguồn cung đến từ khu vực ngoài trung tâm

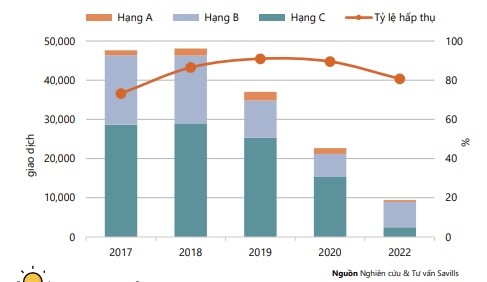

Lượng giao dịch căn hộ sơ cấp tại TP HCM ở mức thấp kỷ lục trong 5 năm

Lượng giao dịch ở phân khúc căn hộ tại TP HCM vô cùng ảm đạm khi ở mức thấp nhất kỷ lục trong 5 năm. Chuyên gia cho biết điều này chưa từng xuất hiện trong nửa thập kỷ này và càng không xảy ra ở dịp cận Tết vốn thường là “mùa gặt” của thị trường bất động sản. Hơn nữa, đây cũng là giai đoạn mà nhiều chủ đầu tư đã tung ra giảm giá và chiết khấu mạnh tay lên tới 40-50%.Nhiều doanh nghiệp tại TP HCM nỗ lực giữ lại toàn bộ lao động dù gặp nhiều khó khăn

Trong điều kiện gặp nhiều khó khăn, một số nhà máy của công ty vẫn nỗ lực tìm giải pháp chuyển đổi sản phẩm nhằm đảm bảo việc làm cho người lao động.Giao dịch bất động sản vùng ven TP HCM rục rịch trở lại

Thị trường bất động sản vùng ven TP HCM đang có dấu hiệu giao dịch trở lại sau thời gian dài bất động, đa phần ở những dự án đã sáng đèn.

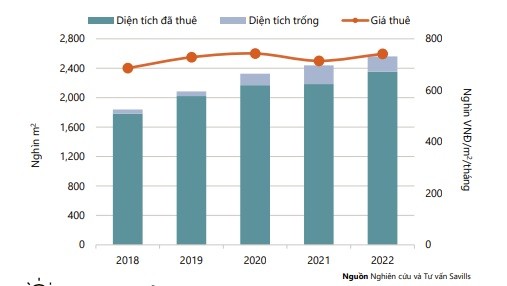

Bất chấp lượng tiêu thụ theo quý thấp, tiêu dùng của Tp.HCM vẫn duy trì ở mức cao và đang thu hút sự quan tâm của chủ đầu tư. Đó là nhận định của bà Cao Thị Thanh Hương, Quản lý Nghiên cứu Thị trường, Savills Tp.HCM.

Theo bà Hương, trong năm 2022, diện tích cho thuê thuần đạt hơn 1,5 triệu m2, không thay đổi theo năm. Hoạt động xây dựng trì trệ và sức mua suy giảm trong suốt mùa dịch cũng là một trong những yếu tố cản trở tốc độ tăng trưởng của nguồn cung. Emart 2 tại Gò Vấp và các tầng còn lại của Thiso Mall tại Thủ Thiêm đã dời lịch khai trương sang 2023.

Cùng với đó, công suất giảm -2 điểm phần trăm theo năm do khách thuê kết thúc hợp đồng trước thời hạn tại các dự án ngoài trung tâm. Các vị trí tại các tầng cao hơn, các dự án cũ và các dự án ngoài các quận bán lẻ chính gặp khó khăn trong việc cải thiện công suất. Trong đó, khách thuê thuộc lĩnh vực thời trang chiếm 24% diện tích trả mặt bằng, lĩnh vực ăn uống chiếm 22%, còn lĩnh vực giải trí và giáo dục chiếm 20%.

Tuy nhiên, các chủ đầu tư cho thấy sự tự tin khi gần 40% dự án tăng giá thuê trong 2022. Giá thuê tầng trệt tăng 10% theo năm đạt 1.250.000 VNĐ/m2/tháng. Các dự án lớn như Giga Mall, AEON Mall Bình Tân và Vạn Hạnh Mall nhận được nhiều yêu cầu thuê nhưng vị trí còn trống có diện tích nhỏ và lượng khách qua lại thấp. Vì vậy, khách thuê được đưa vào danh sách chờ cho đến khi có những vị trí phù hợp với yêu cầu của khách thuê.

Bên cạnh đó, sức mua tích cực khi năm 2022, doanh thu bán lẻ hàng hóa của Tp.HCM đạt 626 nghìn tỷ đồng, tăng 21% theo năm. Ngành ăn uống tăng 7% theo năm. Người tiêu dùng ngày càng quan tâm đến các thương hiệu thuộc ngành hàng chăm sóc sức khỏe, thể thao và các hoạt động ngoài trời. Yêu cầu từ những khách thuê trong và ngoài nước của ngành hàng này có xu hướng gia tăng.

Về triển vọng, theo bà Hương, một vài chủ đầu tư đang có kế hoạch cải tạo và thay đổi cơ cấu khách thuê vào năm 2023, bao gồm Vivo City, Pandora City và Lotte Mart đã công bố kế hoạch cải tạo. Năm 2023, nguồn cung mới từ 16 dự án sẽ cung cấp tổng cộng 193.000 m2 diện tích cho thuê. Quận 8 sẽ chào đón hai trung tâm thương mại với quy mô 27.000 m2 diện tích cho thuê mỗi trung tâm. Đến năm 2025, 23 dự án sẽ cung cấp trên 286.000 m2 diện tích cho thuê, trong đó, khoảng 86% sẽ đến từ khu vực ngoài trung tâm.

VĂN PHÒNG: Nguồn cầu tích cực

Nguồn cầu tốt được phản ánh qua các giao dịch thuê sôi động. Cam kết ESG sẽ thúc đẩy các sáng kiến xanh và bền vững trong tương lai.

Nhận định về xu hướng dịch chuyển nguồn cung ra ngoài trung tâm, bà Võ Thị Khánh Trang, Phó giám đốc Bộ phận Nghiên cứu Thị trường, Savills Tp.HCM đánh giá, năm 2022, nguồn cung đạt 2,6 triệu m2 NLA (diện tích cho thuê thuần), tăng 5% theo năm. Tổng nguồn cung mới 27.800m2 đến từ 5 dự án ở khu vực ngoài trung tâm (94%) và một dự án ở khu vực trung tâm (6%). Quỹ đất khan hiếm tại khu vực trung tâm thúc đẩy nguồn cung dịch chuyển ra ngoài trung tâm.

Đến năm 2025, nguồn cung tương lai là 412.000 m2 NLA từ 18 dự án. Nguồn cung hạng A tương lai sẽ giảm bớt áp lực khan hiếm nguồn cung hiện tại. The METT và The Hallmark tại Thủ Thiêm sẽ cung cấp 85.000 m2 NLA hạng A vào năm 2023.

Đánh giá về phân khúc văn phòng, bà Tràng nhận định, xu hướng phát triển bền vững được chú trọng. Các chủ đầu tư ngày càng quan tâm đến xu hướng phát triển bền vững trong tương lai và đang bắt đầu từ các sản phẩm “xanh”. Mặc dù hiện tại khái niệm này còn mới mẻ đối với khách thuê, nhưng nó sẽ nhanh chóng lan rộng bởi ESG sẽ trở thành nền tảng của hoạt động kinh doanh.

Năm 2022, các văn phòng “xanh” chiếm 20% tổng nguồn cung. Các dự án trong tương lai đang chạy đua để đạt được chứng chỉ xanh nhằm đáp ứng các cam kết về phát triển bền vững, thúc đẩy gia tăng nguồn cung xanh trong tương lai. Đến năm 2025, sẽ có thêm 103.900 m2 NLA văn phòng xanh từ The METT và The Hallmark vào năm 2023 và The Nexus vào năm 2025.

Trong Q4/2022, giá thuê đạt 741.000 VNĐ/m2/tháng tăng 2% theo quý và 4% theo năm; công suất thuê đạt 93% ổn định theo quý và tăng 3 điểm phần trăm theo năm. Giá thuê hạng A cải thiện 3% theo quý và 7% theo năm từ nhu cầu cao với tỷ lệ trống còn lại chỉ 3%; Giá thuê hạng B tăng 2% theo quý và 3% theo năm do các dự án hiện hữu tăng giá.

Bà Trang cũng thông tin, nguồn cầu của phân khúc văn phòng cũng khá tích cực. Nhu cầu tăng mạnh trong năm với lượng tiêu thụ 186.700 m2. Theo khảo sát của Savills trên 249 giao dịch vào năm 2022 cho thấy việc di dời để mở rộng chiếm 46% diện tích cho thuê và các văn phòng mới thành lập chiếm 36%. Trong khi khách thuê di dời với cùng diện tích thuê chiếm 14%.

Các công ty FIRE (Tài chính và Bất động sản) tiếp tục dẫn đầu các giao dịch mới với 32% diện tích thuê, nhưng quy mô nhỏ hơn năm trước. Các khách thuê Công nghệ thông tin và Truyền thông chiếm 14% diện tích thuê, tăng 1 điểm % theo năm. Mặc dù nhóm khách thuê Sản Xuất chiếm ít giao dịch nhưng quy mô thuê tăng 44% theo năm lên 360 m2.

Năm 2022, Tp.HCM tăng trưởng GDP đạt 9% theo năm và vốn FDI đạt 3,9 tỷ USD tăng 5% theo năm. Có 44.369 doanh nghiệp đăng ký thành lập mới, tăng 44% theo năm; trong đó nhóm ngành Thương mại và Dịch vụ chiếm 73%. Tăng trưởng kinh tế và FDI tích cực sẽ thúc đẩy nhu cầu văn phòng trong tương lai.

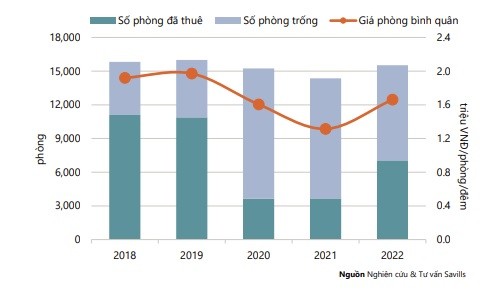

KHÁCH SẠN: Nguồn cung hạn chế

Đánh giá về phân khúc khách sạn, bà Cao Thị Thanh Hương Quản lý Nghiên cứu Thị Trường, Savills Tp.HCM cho rằng, bên cạnh sự tăng trưởng mạnh mẽ của khách nội địa, thị trường nghỉ dưỡng đang dần hoạt động ổn định trở lại và cải thiện nhờ khách quốc tế và khách công tác.

Về tăng trưởng nguồn cung, bà Hương đánh giá, đến cuối năm 2022, nguồn cung đạt hơn 15.500 phòng từ 111 dự án, tăng 8% theo năm và gần đạt mức trước dịch. Hai dự án mới khách sạn 5 sao Fusion Originals và khách sạn 4 sao Northern Charm tại Quận 1 cung cấp tổng cộng 271 phòng.

Bên cạnh đó, tình hình hoạt động cũng được cải thiện, mặc dù những cải thiện trong năm 2022 nhưng công suất và giá phòng trung bình vẫn thấp hơn mức trước dịch. Công suất phòng đạt 45%, tăng 20 điểm phần trăm theo năm nhưng thấp hơn -23 điểm phần trăm so với năm 2019. Giá phòng trung bình đạt 1,6 triệu VNĐ/phòng/đêm, tăng 21% theo năm nhưng vẫn thấp hơn -18% so với 2019. Phân khúc 5 sao cải thiện đáng kể nhất với công suất thuê tăng 24 điểm phần trăm theo năm và giá phòng trung bình tăng 44% theo năm.

Trong Q4/2022, công suất phòng đạt 62%, tăng 4 điểm phần trăm theo quý. Trong khi đó, giá phòng trung bình đạt 1,8 triệu VNĐ/phòng/đêm, tăng 9% theo quý.

Theo Sở Du lịch Tp.HCM, doanh thu du lịch và lượng khách tăng theo năm. Mặc dù Tp.HCM có lượng khách du lịch cao nhất cả nước nhưng vẫn chưa đạt ngưỡng trước dịch vào năm 2019. Năm 2022, Tp.HCM đón gần 3,5 triệu lượt khách quốc tế, tăng theo năm nhưng vẫn thấp hơn -59% so với năm 2019.

Lượng khách nội địa đạt 25 triệu lượt, tăng 167% theo năm, thấp hơn -5% so với 2019. Doanh thu du lịch năm 2022 đạt 120.000 tỷ VNĐ, tăng 171% theo năm nhưng thấp hơn -14% so với 2019. Ngành du lịch của thành phố phục hồi chậm do phụ thuộc vào khách quốc tế và những hạn chế đối với chính sách thị thực.

Về triển vọng phân khúc khách sạn, theo Statista, doanh thu ngành khách sạn ở Đông Nam Á dự kiến sẽ phục hồi hoàn toàn vào năm 2023 khi khách Trung Quốc quay trở lại. Từ 2023 – 2027, doanh thu ngành khách sạn Việt Nam dự kiến tăng trưởng 7% mỗi năm và doanh thu bình quân trên mỗi khách dự kiến đạt 158 USD vào năm 2027, tăng 0,3% mỗi năm.

Nguồn cung tương lai hạn chế, đến năm 2025, chỉ có hai khách sạn Sotetsu Hotel và Macxy Hotel sẽ hoạt động. Các dự án khác đang bị hoãn hoặc chưa có tiến độ xây dựng cụ thể.

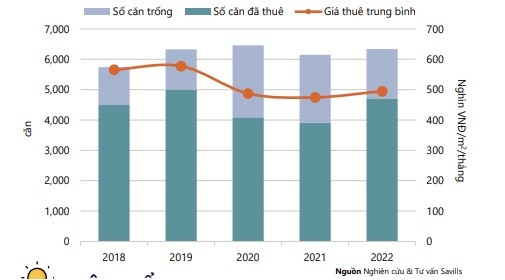

CĂN HỘ DỊCH VỤ: Lượng tiêu thụ được cải thiện

Sự trở lại của các chuyên gia nước ngoài thúc đẩy thị trường phục hồi. Tăng trưởng FDI tích cực sẽ gia tăng nhu cầu từ các chuyên gia và khách công tác nước ngoài.

Đó là khẳng định của bà Cao Thị Thanh Hương, Quản lý Nghiên cứu Thị trường, Savills Tp.HCM khi nhận định về phân khúc căn hộ dịch vụ của thị trường bất động sản TP.HCM.

Nguồn cung của căn hộ dịch vụ có xu hướng tăng trưởng chậm, nguồn cung tăng 4% theo quý và 3% theo năm đạt hơn 6.300 căn từ 111 dự án. Sự tăng trưởng theo quý được thúc đẩy bởi hai dự án mới là Oakwood Hotel & Apartments Saigon tại Bình Thạnh và City House S Home Apartments tại Phú Nhuận. Nguồn cung tương lai khan hiếm; đến năm 2025, thị trường dự kiến sẽ có thêm 550 căn từ tám dự án.

Tuy nhiên, tình hình hoạt động cũng có sự cải thiện nhờ tăng trưởng kinh tế và mở cửa biên giới. Năm 2022, công suất đạt 76%, tăng 12 điểm phần trăm theo năm và giá thuê trung bình đạt 516.000 VNĐ/m2/tháng, tăng 4% theo năm. Tuy nhiên, so với năm 2019, công suất vẫn thấp hơn -8 điểm phần trăm và giá thuê vẫn thấp hơn -11%.

Trong Q4/2022, giá thuê trung bình tăng 1% theo quý và 8% theo năm, đạt 520.000VNĐ/m2/tháng. Công suất đạt 83%, tăng 5 điểm phần trăm theo quý và 19 điểm phần trăm theo năm. Các dự án Hạng A và B có giá thuê và công suất tăng nhờ nguồn cầu từ các chuyên gia nước ngoài.

Về thị hiếu sản phẩm, theo bà Hương, loại căn một phòng ngủ và hai phòng ngủ được ưa chuộng nhờ giá thuê vừa phải. Đến Q4/2022, căn một phòng ngủ chiếm 43% số căn được thuê với diện tích phổ biến từ 45 m2 đến 60 m2 và giá tăng đến 5% theo quý. Tiếp theo là căn hai phòng ngủ với diện tích phổ biến từ 80 m2 đến 100 m2, chiếm 24% số căn được thuê và giá tăng đến 3% theo quý.

Năm 2022, thị trường ghi nhận lượng tiêu thụ tích cực với 1.115 căn sau khi lượng tiêu thụ âm trong suốt năm 2020 và 2021. Trong Q4/2022, lương tiêu thụ đạt 307 căn; Hạng B chiếm 77% lượng tiêu thụ. Lượng tiêu thụ tích cực và giá thuê tăng tương quan với tăng trưởng dòng vốn FDI. Theo Cục Thống kê Tp.HCM (PSO), trong năm 2022, thành phố có tổng vốn FDI đăng ký đạt 3,9 tỷ USD, tăng 5% theo năm. Vốn FDI đăng ký cấp mới đạt 601 triệu USD từ 893 dự án mới. Dự án mới tăng 41% theo năm.

CĂN HỘ: Pháp lý và tiến độ là yếu tố quan tâm hàng đầu

Ông Troy Griffiths, Phó Tổng Giám Đốc, Savills Việt Nam cho rằng, thị trường sắp tới sẽ có nhiều điều thay đổi, nguồn cung căn hộ thiếu vắng phân hạng phổ thông thúc đẩy nhu cầu đến các khu vực lân cận.

Về các hạn chế trên thị trường, ông Troy Griffiths chỉ ra, nguồn cung sơ cấp khoảng 21.000 căn, tăng 84% theo năm. Nguồn cung mới chiếm 86%; trong đó, 80% nguồn cung mới đã ra mắt trong nửa đầu năm 2022.Trong Q4/2022, nguồn cung sơ cấp 8.000 căn tăng 20% theo quý và 2% theo năm; hàng tồn kho chiếm 80% và nguồn cung mới giảm -22% theo quý và -72% theo năm. Các chủ đầu tư đang khó khăn trong việc huy động vốn và các thủ tục pháp lý phức tạp, trong khi lạm phát và lãi suất tăng đã ảnh hưởng tiêu cực đến tâm lý người mua.

Trong 2022, lượng bán chậm khi tổng giao dịch đạt 14.600 căn, tăng 55% theo năm. Tỷ lệ hấp thụ đạt 69%, mức thấp nhất trong 5 năm gần đây. Giá bán trung bình đạt 107 triệu VNĐ/m2 thông thủy, tăng 43% theo năm. Trong Q4/2022, giá bán trung bình đạt 125 triệu VNĐ/m2 thông thủy, mặc dù ổn định theo quý nhưng tăng 71% theo năm. Căn hộ từ 2 đến 5 tỷ VNĐ chiếm 68% lượng giao dịch và không có căn hộ dưới 2 tỷ VNĐ. Người mua bị ảnh hưởng bởi giá bán sơ cấp cao với khoảng 55% nguồn cung có giá từ 5 tỷ đến trên 10 tỷ VNĐ/căn.

Ông Troy Griffiths cũng đánh giá, phân khúc căn hộ tính minh bạch được đánh giá cao. Bởi để huy động vốn từ người mua, các chủ đầu tư áp dụng chiết khấu lên tới 40%. Hạn mức tăng trưởng tín dụng vào bất động sản bị thắt chặt và lãi suất cho vay tăng cao, chủ đầu tư áp dụng chính sách kéo dài thời hạn thanh toán lên đến ba năm. Lượng bán đến từ các dự án áp dụng các chính sách này chiếm khoảng 30% lượng bán trong Q4/2022. Bên cạnh các ưu đãi hỗ trợ bán hàng, nhưng người mua vẫn quan tâm về pháp lý và tiến độ xây dựng hơn là các chương trình ưu đãi. Khoảng 80% lương bán Q4/2022 đến từ các dự án có xây dựng tốt hoặc sắp bàn giao.

Về triển vọng, các chủ đầu tư trì hoãn việc mở bán mới khoảng 5.000 căn hộ cho đến năm 2023. Trong ngắn hạn, việc tín dụng tiếp tục bị hạn chế vào bất động sản và các doanh nghiệp bị giám sát chặt chẽ hơn trong việc phát hành trái phiếu, chủ đầu tư sẽ gặp khó khăn trong việc huy động vốn. Năm 2023, nguồn cung tương lai ước đạt 8.000 căn, giảm -60% so với năm 2022. Tuy nhiên, nhu cầu nhà ở Hồ Chí Minh vẫn cao do tỷ lệ di cư thuần tăng, dân số ngày càng tăng và tốc độ đô thị hóa cao. Đến năm 2025, nguồn cung tương lai dự kiến đạt 103.800 căn; TP.Thủ Đức sẽ cung cấp 53%.

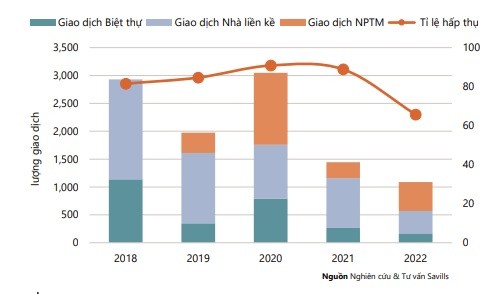

BIỆT THỰ/ NHÀ PHỐ: Tăng tỷ lệ thuận với giới siêu giàu

Cũng theo ông Troy Griffiths, Phó Tổng Giám Đốc, Savills Việt Nam, nguồn cung khan hiếm tại TP.HCM tiếp tục thúc đẩy nhu cầu lan sang các tỉnh lân cận, nơi sẽ hưởng lợi từ nhiều dự án cơ sở hạ tầng trọng điểm đang được triển khai.

Năm 2022, nguồn cung sơ cấp nhà xây sẵn đạt hơn 1.600 căn, tăng 2% theo năm. Tỷ trọng nhóm sản phẩm trên 30 tỷ VNĐ tăng từ 7% năm 2018 lên 50% năm 2022, trong khi nhóm sản phẩm bình dân dưới 10 tỷ VNĐ giảm từ 50% năm 2018 xuống 20% năm 2022.

Trong Q4/2022, nguồn cung sơ cấp đạt 680 căn, giảm -16% theo quý nhưng tăng 72% theo năm. Nguồn cung mới giảm -59% theo quý xuống còn 246 căn và chiếm 36% nguồn cung sơ cấp. Gần một nửa số căn mới có giá trên 30 tỷ VNĐ tập trung ở Quận 2 và Quận 9.

Tuy nhiên, thị trường có sự thanh khoản kém khi chỉ có hơn 1.000 giao dịch vào năm 2022, giảm -25% so với cùng kỳ năm ngoái. Sự sụt giảm là do nguồn cung sơ cấp hạn chế, chính sách tín dụng chặt chẽ và thiếu các sản phẩm vừa túi tiền.

Lượng giao dịch Q4/2022 giảm -70% theo quý và -48% theo năm xuống 112 căn, mức thấp nhất trong 5 năm qua. Tỷ lệ hấp thụ chỉ đạt 16%, giảm -31 điểm phần trăm theo quý và -38 điểm phần trăm theo năm. Hàng tồn kho chiếm 54% lượng giao dịch của Q4/2022 và tỷ lệ hấp thụ theo quý đạt 14%.

Thị trường cũng chứng kiến sự gia tăng của giới siêu giàu. Việt Nam là một trong những nền kinh tế phát triển nhanh nhất trên thế giới. Kéo theo tầng lớp trung lưu và giàu có đang tăng lên đáng kể. Sự gia tăng này thúc đẩy nhu cầu đối với các sản phẩm bất động sản chất lượng cao. Các sản phẩm trên 30 tỷ VNĐ chỉ chiếm 3% lượng giao dịch vào năm 2018 nhưng đã tăng lên đến 46% vào năm 2022.

Trong thập kỷ tới, Việt Nam được dự báo sẽ có số người siêu giàu sở hữu tài sản từ 100 triệu USD trở lên tăng nhanh nhất thế giới, điều này cho thấy nhu cầu về bất động sản cao cấp và có thương hiệu sẽ còn tiếp tục tăng.

Đến năm 2023, thị trường kỳ vọng sẽ có 1.200 biệt thự/nhà phố mới. Nguồn cung hạn chế do các chủ đầu tư gặp khó khăn trong huy động vốn và hoàn thiện thủ tục pháp lý. Các dự án đáng chú ý bao gồm các giai đoạn tiếp theo của The 9 Stellars, The Global City và Senturia An Phú. Tất cả đều đang được xây dựng và có pháp lý rõ ràng.

Đến năm 2025, nguồn cung tương lai dự kiến đạt trên 5.500 căn. TP.Thủ Đức, Bình Chánh, Bình Tân sẽ cung cấp gần 70%. Ưu tiên phát triển nhà ở gắn với kết nối giao thông công cộng như các tuyến Metro, đặc biệt tại khu vực Thủ Đức, Bình Tân, Quận 7 và Quận 12 theo Chương trình phát triển nhà ở TP. HCM giai đoạn 2021 - 2030.