Giá bất động sản sơ cấp tại nội thành và vùng ven dần thu hẹp khoảng cách

BÀI LIÊN QUAN

Làn sóng giảm giá, bán cắt lỗ bất động sản mạnh dần cuối nămBất động sản đang trong trạng thái “chờ”, thị trường kỳ vọng sớm khởi sắcThị trường bất động sản đã rất khác sau 10 nămTheo báo cáo mới đây của OneHousing, do dịch bệnh trong 2 năm 2020, 2021 nên nguồn cung căn hộ mới đã giảm mạnh, và tiếp tục duy trì xu hướng giảm trong năm nay.

Số căn hộ mở bán trong 9 tháng đầu năm nay đạt khoảng 14.000 căn, ngang với mức 50% nguồn cung mới của năm 2019. Trong đó, chủ yếu là phân khúc cao cấp mới tại Hà Nội và TP HCM. Hiện phân khúc này không chỉ có ở khu vực trung tâm mà đã lan rộng ra các quận ở ngoại thành. Mặt khác, nguồn cung căn hộ bình dân lại ngày càng khan hiếm.

Nguồn cung mới hạn chế cũng đã ảnh hưởng tới lượng hấp thụ căn hộ. Trung bình trong giai đoạn 2018-2019 thị trường tiêu thụ hơn 34.000 căn/ năm. Bước sang giai đoạn 2020-2021, sức tiêu thụ đã giảm 50% so với thời điểm trước dịch, khi chỉ đạt 17.000 căn/ năm. Riêng tại Hà Nội và TP HCM, nhu cầu nhà ở vẫn duy trì sự khả quan.

OneHousing cho rằng thị trường ghi nhận sự hồi phục trong 9 tháng đầu năm 2022, tuy nhiên cả cầu và cung đều bị hạn chế dưới sự tác động của lạm phát, lãi suất tăng gây sức ép lên người mua nhà và chủ đầu tư vì họ gặp khó trong việc tiếp cận nguồn vốn vay.

Thị trường bất động sản hàng hiệu tăng trưởng tốt, giúp Việt Nam lọt top 4 tiềm năng trên toàn cầu

Bất động sản hàng hiệu (branded residences) vẫn cho thấy khả năng hồi phục tốt để phù hợp với thị trường dù trên toàn cầu vẫn đang chịu những tác động từ nhiều vấn đề. Trong bối cảnh đầy thách thức, mô hình này không chỉ duy trì được sức hút mà còn cho thấy tốc độ phát triển ấn tượng khi đạt 150% trong 1 thập kỷ qua.Nhiều khả năng bất động sản châu Á - Thái Bình Dương suy giảm sự quan tâm trong năm 2023

JLL cho rằng, khối lượng đầu tư bất động sản tại châu Á Thái Bình Dương có thể giảm 5 - 10% trong năm 2023 vì tâm lý thận trọng của các nhà đầu tư. Nhưng tỷ lệ này được cải thiện khá nhiều so với năm 2022, mức tăng lên đến 25%.Bất động sản nghỉ dưỡng kỳ vọng hồi phục vào năm sau nhờ những tín hiệu khả quan

Ông Mauro Gasparotti, Giám đốc Savills Hotels Châu Á Thái Bình Dương vừa qua đã có những chia sẻ lạc quan về tiềm năng của thị trường cũng như mong đợi một năm có nhiều tín hiệu tích cực đối với thị trường bất động sản nghỉ dưỡng, nhất là sẽ có những diễn biến khả quan hơn từ sau quý I năm sau.

Các dự án bất động sản đảm bảo tính pháp lý trở thành lựa chọn ưu tiên hay các dự án có tiến độ nhanh cũng được yêu thích hơn. Bên cạnh đó, các chủ đầu tư vẫn chuyển hướng sang những căn hộ có diện tích nhỏ hơn nhằm đáp ứng khả năng thanh toán của người mua.

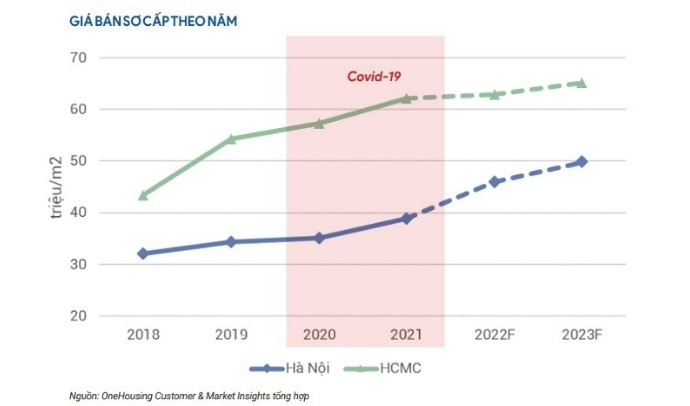

Ngoài ra, yếu tố thiếu hụt nguồn cung mới và chi phí phát triển dự án tăng cao giúp giá bán căn hộ sơ cấp tăng trưởng tốt nhất dù chịu tác động từ đại dịch. Trên toàn thị trường, giá sơ cấp liên tục đạt mức cao mới, với 47 triệu đồng/ m2 và 63 triệu đồng/ m2 tương ứng ở Hà Nội và TP HCM trong giai đoạn 9 tháng đầu năm 2022.

OneHousing cho rằng giá bán trung bình sơ cấp tại Hà Nội đến cuối năm sau dự kiến tăng 8-9%/năm mặt khác, TP HCM có dấu hiệu tăng trưởng chậm lại ở mức 4-5%/năm.

Ngoài ra, sự chênh lệch giá sơ cập giữa vùng ven và khu nội thành có xu hướng thu hẹp vì các chủ đầu tư phát triển nhiều tiện ích nhằm bù đắp cho sự bất lợi về vị trí dự án.

OneHousing, thị trường ở giai đoạn 2022-2023 sẽ chào đón khoảng hơn 20.000 căn hộ mở bán hàng năm. Nguồn cung mới đang mở rộng ra bán kính 15-20km mà không còn là 10km từ trung tâm thành phố như trước đây.

Ngoài quỹ đất trống còn nhiều, cơ sở hạ tầng ở các khu vực cửa ngõ của Hà Nội và TP HCM được cải thiện liên tục cũng góp phần thúc đẩy nhu cầu.

OneHousing cho rằng tỉ lệ cơ cấu dân số vàng cùng với sự phát triển nhanh của tầng lớp thu nhập trung bình cao tại Việt Nam sẽ tạo nền tảng cho nguồn cầu nhà ở.

Ngoài ra, tốc độ đô thị hóa cũng là yếu tố thúc đẩy sự phát triển của thị trường nhà ở. Tỉ lệ đô thị hóa của Việt Nam hiện ở mức 37%, và dự kiến đạt 41% vào cuối năm nay. Đây là động lực cho sự đi lên của thị trường bất động sản trong 10 năm tới.

Nhu cầu nhà ở tại các đô thị lớn như TP HCM và Hà Nội sẽ tiếp tục duy trì tích cực nhờ dân số cơ học tăng nên và xu hướng quy mô hộ gia đình giảm dân.

Bên cạnh đó, nghiên cứu của OneHousing Customer & Market Insight còn cho thấy nhu cầu mua nhà ở đã tăng 59% trước sự ảnh hưởng của đại dịch. Trong quyết định mua nhà, yếu tố vị trí gần trường học/ nơi làm việc và giá xếp ở vị trí đầu. Hai yếu tố bao gồm chất lượng và chủ đầu tư cũng thuộc nhóm quan trọng của người tiêu dùng đang lựa chọn dự án bất động sản.