Cổ phiếu thép đua nhau "xanh tím", Hòa Phát "gỡ gạc" lại 2 tỷ USD vốn hóa sau một tháng

BÀI LIÊN QUAN

Đồng loạt giảm sàn sau nhịp hồi mạnh, cổ phiếu thép còn phải đối mặt những khó khăn nào phía trước?Lợi nhuận trượt dài sau khi đạt đỉnh, cổ phiếu thép "dắt tay nhau" về dưới mệnh giá, chỉ còn 2 cái tên giao dịch trên vùng 1xTăng mạnh từ đáy, cổ phiếu thép đã "qua cơn bĩ cực"?Cổ phiếu thép đua nhau xanh, tím phiên cuối tuần

Thị trường chứng khoán trong nước vừa kết thúc tuần với một phiên giao dịch đầy biến động. Chỉ số VN-Index liên tục rung lắc mạnh quanh tham chiếu. Hàng loạt nhóm cổ phiếu như Chứng khoán, Ngân hàng, Dầu khí,... đã xuất hiện dấu hiệu "hụt hơi" trước áp lực chốt lời. Trong khi đó, cổ phiếu thép vẫn "cứng" bất chấp thị trường chung không thật sự thuận lợi.

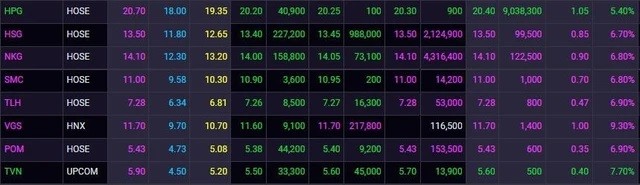

Các mã cổ phiếu ngành thép như HSG, NKG, SMC, TLH, POM, VGS đồng loạt tăng kịch trần với tình trạng "trắng bên mua", thậm chí còn dư mua giá trần hàng triệu đơn vị. Mặc dù, áp lực chốt lời vẫn hiện hữu ở hai "ông lớn" HPG, TVN, tuy nhiên 2 cổ phiếu này cũng tăng rất mạnh, lần lượt 5,4% và 7,7%.

Với phiên đồng loạt bứt phá mạnh vừa qua, nhóm cổ phiếu thép đã nối dài chuỗi hồi phục từ đáy hồi giữa tháng 11. Đồng loạt các mã HPG (+67%), HSG (+84%), NKG (+91,%), SMC (+56%), TLH (+62%),... đều đã tăng hàng chục phần trăm trong khoảng 1 tháng trở lại đây. Trong đó, riêng "anh cả" HPG đã leo lên mức cao nhất trong vòng hơn 2 tháng.

Bên cạnh đó, đà tăng mạnh này đã giúp các doanh nghiệp thép "gỡ gạc" lại hàng nghìn, thậm chí hàng chục nghìn tỷ đồng vốn hóa chỉ sau 1 tháng. Với quy mô "khổng lồ" của mình, Hòa Phát đã nhanh chóng lấy lại 47.700 tỷ đồng (~2 tỷ USD), theo đó trở lại top 10 doanh nghiệp giá trị nhất sàn HoSE với giá trị vốn hóa 118.600 tỷ đồng. Dù vậy, con số này cũng mới chỉ bằng chưa đến một nửa thời điểm đỉnh cao hồi cuối tháng 10 năm 2021.

Mức chiết khấu lớn từ đỉnh cùng với định giá xuống thấp hiếm thấy trong lịch sử sau giai đoạn trượt dài trước đó trở thành một trong những động lực thúc đẩy dòng tiền bắt đáy nhập cuộc với nhóm thép. Thời điểm chạm đáy, hầu hết thị giá của các cổ phiếu thép đều đã rơi xuống dưới giá trị sổ sách. Thậm chí, doanh nghiệp đầu ngành như Hòa Phát cũng ghi nhận P/B dưới 1, điều rất ít khi xảy ra trong quá khứ.

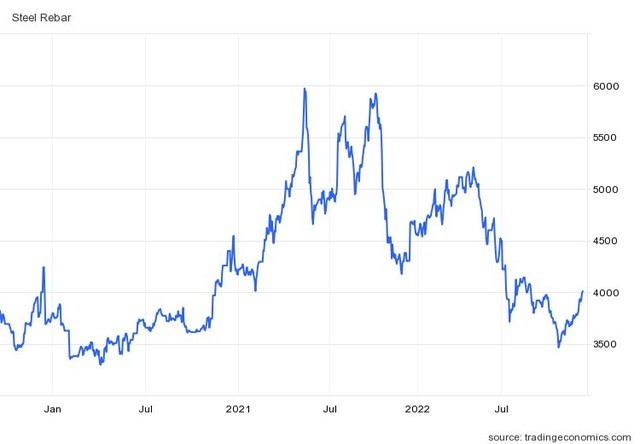

Cùng với đó, giá thép đảo chiều hồi phục mạnh từ đáy cũng là một yếu tố hỗ trợ tích cực cho ngành thép. Cụ thể, giá thép thanh tại thị trường Trung Quốc đã tăng gần 16% trong vòng 1 tháng rưỡi trở lại đây, qua đó leo lên mức cao nhất từ cuối tháng 8. Có thể thấy, diễn biến giá thép thường có tương quan rõ rệt với kết quả kinh doanh của các doanh nghiệp thép. Điều này khiến giới phân tích kỳ vọng vào lợi nhuận ngành thép sẽ sớm tạo đáy và hồi phục trở lại vào các quý tới đây.

Vẫn còn khó khăn trong ngắn hạn

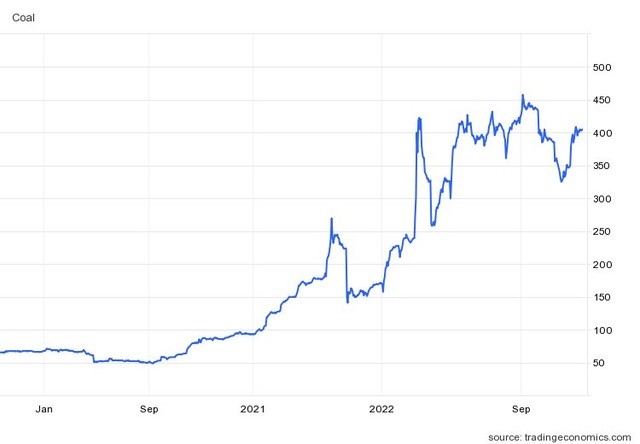

Đánh giá về triển vọng ngành thép trong thời gian tới, VDSC cho rằng, bức tranh lợi nhuận của các doanh nghiệp thép trong ngắn hạn vẫn chưa thể khá hơn. Giá than luyện cốc, quặng sắt và thép phế sẽ có một năm "êm dịu" hơn khi nhu cầu thép trên thế giới trong năm 2023 được dự báo sẽ trầm lắng. Ngoài ra, giá các loại nguyên liệu sản xuất thép cũng được dự báo dao động trong biên độ hẹp quanh mặt bằng giá cuối năm nay bởi nhu cầu dự trữ của các nhà máy thượng nguồn trên toàn cầu ở mức thấp và chỉ nhỉnh hơn vào cuối năm.

Tương tự, Chứng khoán VNDirect cũng đưa ra đánh giá khá thận trọng về triển vọng ngắn hạn của các doanh nghiệp thép. Song song với sự hạ nhiệt của thị trường bất động sản nhà ở tại Việt Nam, ngành thép trong nước còn phải chịu tác động tới từ những khó khăn như giá nguyên liệu đầu vào cao (gồm than cố và thép phế), nhu cầu thép toàn cầu sụt giảm và gây khó khăn cho hoạt động xuất khẩu.

Bên cạnh đó, VNDirect còn cho rằng, tổng nhu cầu thép trong nước sẽ tăng trưởng âm một chữ số vào năm 2023 dù giải ngân đầu tư công được kỳ vọng sẽ tăng tốc vào những quý tới. Cụ thể, sản lượng tiêu thụ thép xây dựng và tôn mạ được dự báo sẽ cùng giảm 3% so với cùng kỳ vào năm 2023. Được biết, các doanh nghiệp thép như Hòa Phát, Thép Miền Nam, Pomina đều có kế hoạch cắt giảm sản lượng, thậm chí là tiếp tục đóng bớt lò cao. Thêm vào đó, tại cuối quý 3/2022, tất cả các công ty thép đều đang ở vị thế nợ vay ròng. Do đó, chi phí lãi vay sẽ tăng trong môi trường lãi suất cao. Dù vậy, tỷ lệ nợ vay ròng/vốn chủ sở hữu của các công ty thép vẫn đang tốt hơn đáng kể so với giai đoạn năm 2010-2019.

Ngoài ra, VNDirect cho rằng một số tín hiệu đã xuất hiện có thể là tiền đề cho sự hồi phục của ngành thép trong dài hạn. Theo đó, giá than cốc dự báo sẽ giảm từ mức 420 USD/tấn của năm 2022 lần lượt xuống 258-220 USD/tấn trong năm 2023-2024, sau khi các mỏ khai thác than cốc trở lại hoạt động bình thường, giá quặng sắt cũng được dự báo sẽ giảm dần trong dài hạn từ mức trung bình 110 USD/tấn của năm 2022 lần lượt xuống 90-70 USD/tấn trong năm 2023-2024.

Cùng với đó, việc Trung Quốc gỡ bỏ giãn cách xã hội sẽ kích thích nhu cầu thép toàn cầu cùng việc đẩy mạnh phát triển cơ sở hạ tầng tại Việt Nam cũng sẽ bù đắp phần nào cho việc thị trường bất động sản trì trệ. Bất chấp giá bán thép vẫn tiếp tục giảm trong tháng 10 và tháng 11, VNDirect vẫn kỳ vọng biên lợi nhuận gộp của các doanh nghiệp thép sẽ hồi phục kể từ quý 4/2022 khi hầu hết hàng tồn kho giá cao đã được ghi nhận vào giá vốn hàng bán quý trước đó.

VNDirect cho biết, các doanh nghiệp thép đã giảm lượng hàng tồn kho xuống chỉ còn 2-3 tháng trong quý 4 so với mức 4-5 tháng tại cuối quý 2. Điều này sẽ giảm rủi ro từ việc trích lập giảm giá hàng tồn kho. Bên cạnh đó, giá giao ngay của các nguyên liệu đầu vào (bao gồm quặng sắt, than cốc, thép phế) cũng đang dần trở về mức trung bình. Theo đó, VNDirect cho rằng lợi nhuận của các doanh nghiệp thép có thể sẽ sớm chạm đáy, mặc dù tốc độ hồi phục khá chậm do nhu cầu yếu.