Tăng mạnh từ đáy, cổ phiếu thép đã "qua cơn bĩ cực"?

BÀI LIÊN QUAN

Lợi nhuận bị thảm, một doanh nghiệp lớn ngành thép dừng lò cao và cho công nhân nghỉ việc, bất ngờ cổ phiếu lại "suýt" trầnCổ phiếu ngành thép chờ thời "bùng nổ" trên sàn chứng khoánKinh doanh thép xây dựng trở thành mảng màu sáng, "tô điểm" bức tranh xám của ngành thép thời điểm cuối nămThị trường chứng khoán trong nước đã ghi nhận 2 phiên hồi phục tích cực liên tiếp từ đáy, qua đó phần nào giải tỏa áp lực sau chuỗi ngày giảm điểm triền miên. Bên cạnh nhóm ngân hàng đóng vai trò dẫn dắt, nhóm thép cũng không bỏ lỡ cơ hội bật tăng trở lại. Trong đó, bộ 3 cổ phiếu thép "đình đám" là HPG (+11%), HSG (+17%) và NKG (+15%) đều ghi nhận những mức tăng khá ấn tượng từ đáy.

Tính từ đầu tuần, cổ phiếu HPG và NKG chỉ chững lại đúng một phiên là ngày 11/10 và cùng "bỏ túi" một phiên tím lịm. Đối với cổ phiếu HPG, ngày 12/10 là phiên tăng trần thứ 2 từ đầu năm, đồng thời là phiên tím đầu tiên sau hơn 7 tháng kể từ ngày 3/3. Trong khi đó, thậm chí HSG còn nổi bật hơn khi tăng một mạch 4 phiên, trong đó có 2 phiên ghi nhận tăng hết biên độ.

Mặc dù tăng mạnh trong những phiên gần đây, tuy nhiên phần lớn các cổ phiếu tháp vẫn còn giảm rất sâu so với đỉnh. Trong đó bộ ba HPG, HSG, NKG đều đã rơi khoảng 55-65% so với thời điểm cách đây một năm. Có thể việc cổ phiếu chiết khấu sâu đến mức định giá thấp hiếm thấy đã kích hoạt dòng tiền bắt đáy nhóm thép.

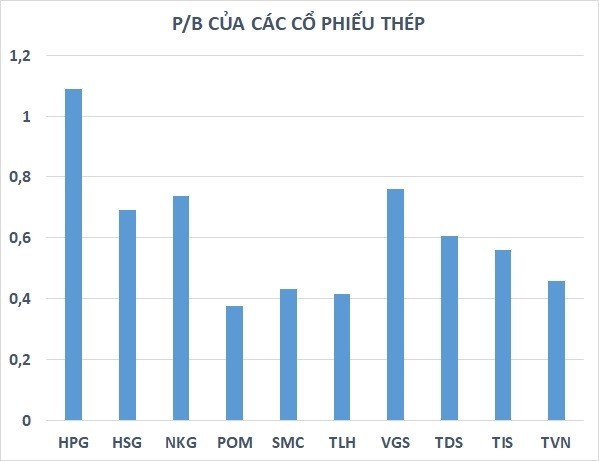

Thống kê cho thấy, mức định giá của hầu hết cổ phiếu thép hiện nay đều đã gần bằng hoặc thậm chí là xuống dưới giá trị sổ sách. Đặc biệt đối với mã HPG, theo đánh giá của VNDirect, mức P/B xấp xỉ 1 lần là điều rất hiếm khi xảy ra, trừ những giai đoạn nền kinh tế đứng trước suy thoái hay khủng hoảng nặng nề như Covid-19 hay giai đoạn 2011-2012.

Về cơ bản, nhịp tăng tương đối mạnh gần đây đã đưa các cổ phiếu thép tạm thời vượt qua giai đoạn khó khăn nhất. Tuy nhiên, vẫn khó có thể kỳ vọng vào một con sóng thực sự lớn khi mà ngành thép vẫn đang phải đối mặt với nhiều thách thức trong thời gian tới, đặc biệt là khi chu kỳ tăng trưởng bùng nổ đã qua đi.

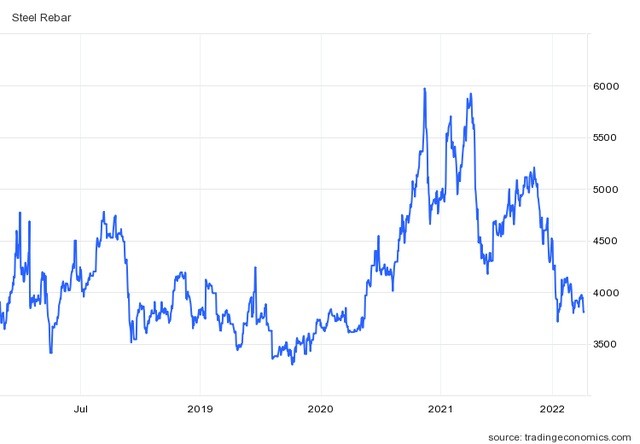

Sau giai đoạn tăng nóng hồi cuối năm ngoái, giá thép thế giới đã quay đầu giảm mạnh từ đỉnh và có xu hướng tìm về đáy cũ. So với mức đỉnh hồi tháng 10 năm ngoái, giá thép thanh hiện đã giảm khoảng 36% và gần như đánh mất toàn bộ thành quả tăng giá đạt được trong năm 2021 trước đó. Trong quý 3, giá thép cuộn cán nóng (HRC) đã giảm khoảng 32% so với cùng kỳ năm trước.

Cùng xu hướng trên, giá thép trong nước hồi tháng 4 và 5 đã lập đỉnh trên 19 triệu đồng/tấn và sau đó cũng liên tục giảm sâu về sát mức 15 triệu đồng/tấn. Ở chiều ngược lại, giá than cốc luyện thép lại đảo chiều tăng trở lại từ giữa tháng 9. Điều này làm tăng chi phí đầu vào sản xuất, đồng thời ảnh hưởng đến biên lợi nhuận gộp của các doanh nghiệp thép.

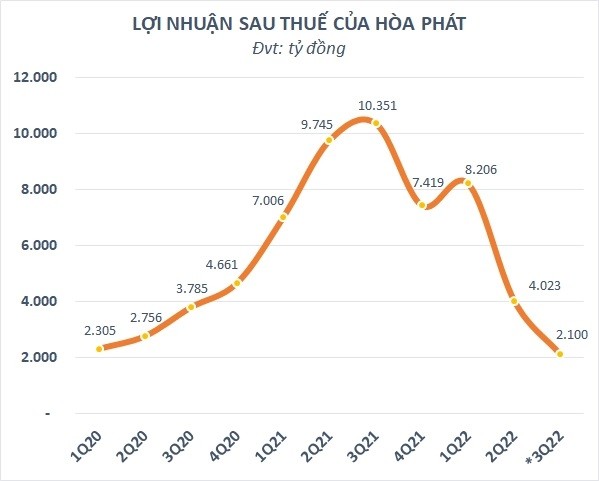

Đơn cử như Hòa Phát, theo SSI Research ước tính lợi nhuận sau thuế quý 3 của doanh nghiệp đầu ngành thép này sẽ đạt khoảng 2.100 tỷ đồng, giảm 80% so với mức đỉnh đạt được hồi quý 3/2021. Nguyên nhân chính là do giá thép giảm, trong khi giá than cốc lên cao dẫn đến tăng chi phí đầu vào và lỗ tỷ giá. Nếu như dự báo của SSI Research chính xác, quý 3 năm nay sẽ là thời điểm lợi nhuận của Hòa Phát xuống thấp nhất trong vòng 11 quý kể từ tháng 4/2019, thời điểm đại dịch Covid-19 chưa bùng phát.

Trong khi đó, theo đánh giá của Agriseco, với việc đã giảm trước so với nhiều loại hàng hóa khác, giá thép sẽ khó có thể giảm mạnh nữa mà thiên về khả năng đi ngang. Bên cạnh đó, đơn vị này cũng tính đến kịch bản giá thép có thể tăng nhẹ khi Trung Quốc mở cửa, thị trường nhà ở sôi động trở lại kéo theo nhu cầu vật liệu xây dựng tăng.

Bên cạnh đó, châu Âu hiện đang phải đối mặt với cuộc khủng hoảng năng lượng ngày càng trầm trọng hơn khi mà động thái cắt giảm nguồn cung khí đốt từ Nga đã gây ra nhiều thiệt hại. Việc giá năng lượng ngày càng tăng đã khiến nhiều nhà sản xuất thép tại châu Âu buộc phải giảm bớt quy mô hoặc thậm chí là đóng cửa nhà máy. Ước tính cho thấy, cuộc khủng hoảng này có thể làm giảm công suất của các hãng thép châu Âu bớt 3 triệu tấn/năm và giúp các doanh nghiệp thép của Việt Nam giảm bớt áp lực cạnh tranh tại các thị trường xuất khẩu cũng như hỗ trợ giá thép trong tương lai.

Cùng với đó, với chính sách cắt giảm khí thải và công suất thép của Trung Quốc, nguồn cung thép dự báo sẽ giảm dần trong những năm tới. Vì vậy, VCBS kỳ vọng khi triển vọng nhu cầu thép tích cực trở lại, dự báo giá thép sẽ hồi phục trong nửa cuối năm 2023 sau khi đã giảm về mặt bằng giá thấp hơn hiện tại. Nguyên nhân đến từ việc các chính sách kích thích cần thời gian để thể hiện rõ các tác động giúp vực dậy nhu cầu đang rất yếu của thị trường Trung Quốc.

Doanh nghiệp thép thứ 2 công bố BCTC quý 3

Mới đây, Công ty Cổ phần Thép VICASA – VNSTEEL (mã chứng khoán: VCA) đã công bố báo cáo tài chính quý 3 với doanh thu thuần đạt 477 tỷ đồng, giảm 17% so với cùng kỳ. Cùng với đó, giá vốn chỉ giảm 14% khiến lợi nhuận gộp của công ty âm 10 tỷ đồng, trong khi cùng kỳ năm trước vẫn lãi gộp hơn 12 tỷ đồng và biên lợi nhuận gộp âm 2%.

Chi phí trong kỳ đều tăng cao, đặc biệt là chi phí bán hàng cao gấp đôi lên tới 5 tỷ đồng, chi phí quản lý doanh nghiệp cũng tăng 8% so với cùng kỳ khiến cho Thép Vicasa lỗ hơn 23 tỷ đồng từ hoạt động kinh doanh thuần.

Sau khi cộng thêm khoản lỗ khác trị giá gần 700 triệu đồng, Thép Vicasa - Vnsteel báo lỗ trước thuế xấp xỉ 24 tỷ đồng và lỗ sau thuế gần 22 tỷ đồng, trong khi đó cùng kỳ chỉ ghi nhận lãi sau thuế gần 2 tỷ đồng. Đây cũng là mức thua lỗ kỷ lục theo quý của doanh nghiệp này kể từ khi lên sàn chứng khoán đến nay.