Lợi nhuận bị thảm, một doanh nghiệp lớn ngành thép dừng lò cao và cho công nhân nghỉ việc, bất ngờ cổ phiếu lại "suýt" trần

BÀI LIÊN QUAN

Hành trình nuôi heo của “vua thép” Trần Đình Long và bầu Đức có gì khác biệt?Cổ phiếu ngành thép chờ thời "bùng nổ" trên sàn chứng khoánKinh doanh thép xây dựng trở thành mảng màu sáng, "tô điểm" bức tranh xám của ngành thép thời điểm cuối nămTừ "vũ khí" trở thành "tội đồ" ăn mòn lợi nhuận của doanh nghiệp

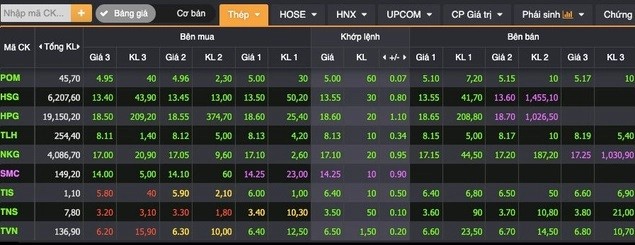

Kết phiên giao dịch sáng ngày 12/10, VN-Index hồi phục sau đà rơi mạnh. Đáng chú ý, nhóm cổ phiếu áp trần, riêng các mã HPG, NKG và HSG ghi nhận thanh khoản lớn. Có thể kể đến một số cổ phiếu trong ngành như SMC của Thương mại SMC tăng kịch trần 14.250 đồng/cp. Tiến sát giá trần là HPG của Hoà Phát, HSG của Hoa Sen, NKG của Nam Kim và đặc biệt POM của Pomina.

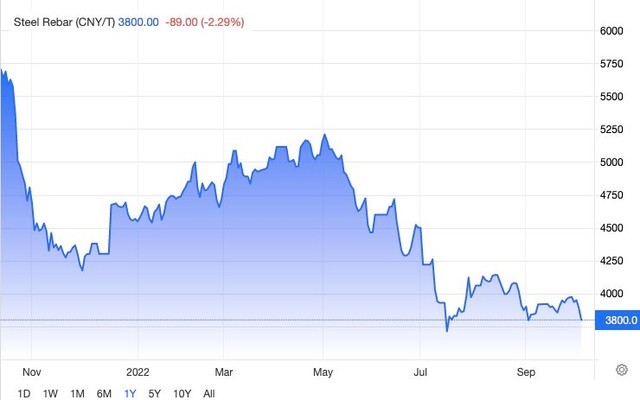

Trong bối cảnh tình hình kinh doanh kém sắc, dự phóng tương lai chưa có nhiều khả quan, động thái của nhóm cổ phiếu thép gây sự chú ý. Tại thị trường thế giới, giá thép tiếp tục xu hướng giảm với mức giảm lũy kế lên đến 33% kể từ đầu năm.

Thậm chí, mới đây POM đã phải thông báo dừng sản xuất lò cao (BF) kể từ ngày 23/9, đồng thời chấm dứt hợp đồng lao động với một số cán bộ công nhân viên của công ty.

Theo doanh nghiệp này, lý do không thể duy trì được lò cao là do cuộc xung đột giữa Nga và Ukraine đẩy giá dầu cũng như các loại hàng hóa leo thang. Trong khi đó, giá trị các sản phẩm từ thép cho đến phôi thép đều giảm liên tiếp. Theo đó, nhà máy phải đương đầu với khủng hoảng và phải tạm dừng hoạt động.

Đáng chú ý, dự án lò cao được POM đầu tư từ năm 2019 và đi vào hoạt động năm 2020. Đây từng được POM giới thiệu là dự án then chốt dự phóng mang lại lợi nhuận đột biến cho Công ty trong giai đoạn 2021-2023, với công suất hệ thống lên đến 1 triệu tấn sản phẩm thép. Tuy nhiên, sự biến động đảo chiều nhanh chóng của thị trường đã khiến lò cao từ "vũ khí" trở thành "tội đồ" ăn mòn lợi nhuận kinh doanh của POM.

Kết thúc quý 2/2022, lợi nhuận của Pomina âm tới 63,8 tỷ đồng. Tính tới hết ngày 30/6, khoản nợ phải trả chiếm đến 77,5% trong cơ cấu sản phẩm của POM, ở mức 12.610 tỷ đồng, tăng 11,67% so với đầu năm chủ yếu do nợ ngắn hạn.

Lợi nhuận ngành thép giảm bằng lần trong quý 2/2022

Trong khi đó, bức tranh lợi nhuận chung của các doanh nghiệp còn lại cũng không mấy khả quan khi ghi nhận mức giảm bằng lần trong quý 2/2022. Đơn cử như Hòa Phát (HPG), lợi nhuận sau thuế giảm đến 59% so với quý 2 năm trước xuống còn 4.023 tỷ đồng. Hay như Đầu tư Thương mại SMC (SMC) cũng giảm đến 92%, xuống còn 42,5 tỷ đồng lợi nhuận sau thuế trong quý 2/2022...

Nguyên nhân bởi giá vật liệu tăng mạnh do xung đột giữa Nga và Ukraine, đặc biệt là giá than luyện tăng cao. Chính việc nhiên liệu đầu vào chiếm tỷ trọng cao nhất trong quá trình sản xuất gang thép liên tục tăng cao đã gây ảnh hưởng lớn đến chi phí đầu vào sản xuất, qua đó làm giảm lợi nhuận của các doanh nghiệp ngành thép. Ngược lại, giá thép lại hạ nhiệt và quay đầu giảm mạnh sau khi đạt đỉnh trước đó. Trên thị trường thế giới, giá HRC giảm điểm liên tiếp do ít hoạt động xây dựng và sản xuất hơn.

Nhận định về ngành thép, hầu hết các công ty chứng khoán đều bày tỏ sự bi quan. Trong bối cảnh áp lực từ nguồn cung than cốc cũng như giá than tăng cao, bào mòn từ 3-6% biên lợi nhuận gộp của các công ty thép. Trong khi đó, lạm phát chưa có dấu hiệu dừng lại và ngành bất động sản cũng chững lại trong năm 2022.

Bên cạnh đó, ngành thép và mạ tôn dự báo tiếp tục phải đối diện với nhiều rủi ro như biến động giá nguyên liệu. Ước tính cho thấy, chi phí nguyên liệu chiếm 65-75% giá thành sản xuất. Các công ty thép và tôn mạ thường có yếu tố đầu cơ giá quặng sắt và HRC, do đó, nếu HRC giảm mạnh sẽ khiến giá bán của công ty tôn mạ và ống thép điều chỉnh.

Trong báo cáo mới nhất của SSI Research dự báo lợi nhuận của HPG sẽ tiếp tục giảm khoảng 2,1 nghìn tỷ đồng, tức giảm 80% so với mức đỉnh của quý 3/2021. Sự sụt giảm của lợi nhuận trong quý này so với cùng kỳ năm ngoái là bởi giá thép giảm, đặc biệt là giá thép HRC với mức giảm là 32% so với cùng kỳ năm trước, giá than cốc cao cùng việc lỗ tỷ giá do đồng VND giảm giá 2,5% so với USD.

Ở diễn biến khác, thị trường chứng khoán phiên ngày 12/10 sau khi thành công giữ mức hỗ trợ tâm lý quan trọng 1.000 điểm, thị trường đã tiếp đà hồi phục mạnh mẽ, thậm chí hàng loạt cổ phiếu còn tăng hết biên độ. Mức tăng 2.84% cũng đưa chứng khoán Việt Nam lọt top các thị trường tăng mạnh nhất Châu Á, điều mà không mấy khu xảy ra trong thời gian gần đây.

Phiên tăng điểm khởi sắc đã mang đến hy vọng thị trường tạo đáy qua đó chấm dứt giai đoạn giảm triền miên vừa qua. Sau khi bị thổi bay hơn 1 triệu tỷ đồng, vốn hóa HoSE lấy lại gần 114.000 tỷ đồng (~ 5 tỷ USD) sau phiên 12/10. Mặc dù con số này khá khiêm tốn so với những gì đã mất và chưa thể khẳng định xu hướng giảm đã kết thúc khi mà thị trường vẫn còn những nút thắt chưa thể gỡ bỏ.

Ngược lại, giao dịch khối ngoại lại trở thành điểm sáng khi mua ròng trên HoSE hơn 1.200 tỷ đồng, qua đó nâng tổng giá trị mua ròng từ đầu tháng 10 lên con số hơn 1.300 tỷ đồng. Dòng vốn ngoại có dấu hiệu trở lại thị trường Việt Nam qua kênh ETF bất chấp xu hướng rút vốn đang diễn ra trên toàn cầu do động thái tăng tốc hút tiền của Cục Dự trữ Liên bang Mỹ (Fed), đang mang lại những tín hiệu tích cực bởi biến động của thị trường trong quá khứ có sự đồng pha nhất định với xu hướng của dòng vốn này.

Mặc dù còn những khó khăn trong ngắn hạn bởi quá trình thanh lọc thị trường nhưng triển vọng dài hạn của chứng khoán Việt Nam vẫn được đánh giá là hấp dẫn, đặc biệt trong mắt nhà đầu tư nước ngoài.