Những ngày tháng bão tố của ngành thép chưa qua, Hòa Phát phải chống chọi bằng cách nào?

BÀI LIÊN QUAN

Vốn hóa Masan, Hòa Phát lao dốc mạnh vì cổ phiếu thủng đáy dài hạnSau gần 30 tháng, nhà đầu tư lại được giao dịch "cổ phiếu quốc dân" Hòa Phát (HPG) với giá 1xCổ phiếu của CTCP Tập đoàn Hoà Phát (Mã chứng khoán: HPG) suốt nhiều tháng nay vẫn liên tục bị nhắc tên trên các diễn đàn chứng khoán vì rớt giá mạnh mẽ. Nguyên nhân dẫn đến tình trạng này khá nhiều, thế nhưng chủ yếu là do thị trường chứng khoán chung đã giảm điểm mạnh khiến cho dòng tiền bị rút ra, ngành thép vẫn còn đang trong trạng thái thê thảm giống như những gì mà tỷ phú Trần Đình Long, Chủ tịch HĐQT của Hoà Phát đã từng dự báo trước đó.

Những ngày tháng bão tố của ngành thép vẫn chưa qua

Nhu cầu thấp do ảnh hưởng của suy thoái kinh tế trong khi dòng tiền vào thị trường bất động sản thời gian qua ngày càng siết chặt khiến khó khăn càng thêm chồng chất lên ngành thép. Chính vì thế, sản lượng thép của các công ty vẫn chưa thể nào phục hồi. Số liệu từ Hiệp hội Thép Việt Nam (VSA) cho thấy, sản lượng thép xây dựng của nhiều nhà máy trong tháng 8 đã giảm khoảng 7% so với tháng 7 và đạt 979.124 tấn. Đây chính là tháng có sản lượng thép thấp thứ 2 trong năm nay.

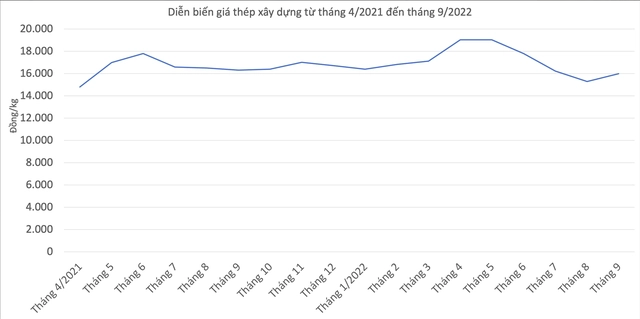

Trong khoảng thời gian từ tháng 5 đến tháng 8 vừa qua, giá thép xây dựng đã ghi nhận mức giảm 15 lần liên tiếp, tổng giảm từ 3.600 - 3.800 đồng/kg tùy theo từng loại và từng doanh nghiệp. Nhu cầu nội địa yếu trong khi giá thép lại liên tục giảm đã khiến các chủ đầu tư dễ dàng tiếp cận hơn với những công trình đầu tư công đã được phê duyệt. Tuy nhiên, họ lại phải phụ thuộc vào tiến độ giải ngân của các dự án. Bộ Tài Chính cho biết, trong 8 tháng đầu năm nay, giải ngân vốn đầu tư công mới chỉ đạt khoảng 35% so với kế hoạch đề ra trước đó.

Hàng tồn kho giá cao khiến cho hầu hết các nhà máy đều rơi vào tình trạng khó khăn chung. Đặc biệt, mức độ cạnh tranh giữa các nhà máy về giá bán cũng như thị phần cũng ngày càng khốc liệt. Đa phần các nhà phân phối trong khoảng thời gian từ tháng 5 cho đến tháng 8 đều cố gắng giảm lượng hàng tồn kho trong bối cảnh giá thép liên tục đi xuống nhưng nhu cầu sử dụng lại quá thấp.

Chính vì thế, các nhà máy chú trọng đẩy mạnh việc xuất khẩu để có thể bù đắp sự sụt giảm tại thị trường trong nước đối với kế hoạch sản xuất. Ước tính trong 8 tháng đầu năm, lượng thép xuất khẩu đã tăng 31,5% so với cùng kỳ năm trước và đạt hơn 1,7 triệu tấn và chiếm khoảng 20% tổng lượng tiêu thụ của mặt hàng này. Không những thế, tình hình sản xuất cùng với bán hàng thép cuộn cán nóng (HRC) lại càng bết bát hơn. Số lượng từ VSA cho thấy, sản lượng thép trong tháng 8 đã giảm 30%, xuống chỉ còn 314.708 tấn; đồng thời đã giảm hơn 50% so với cùng kỳ năm ngoái. Trong khi đó, bán hàng cũng đã tăng 7% so với tháng 7 và đạt 390.811 tấn, tuy nhiên so với cùng kỳ năm trước đã giảm gần 38%.

Đồng thời, giá thép HRC tại cảng Đông Á tiếp tục xu hướng đi xuống khi đã giảm 40 USD/tấn, xuống còn khoảng 566 USD/tấn, so với mức đỉnh được thiết lập vào hồi tháng 3 năm nay đã giảm xuống còn 1 nửa. Trong khi đó, quý 3 đã kết thúc trong khi Hòa Phát cùng những doanh nghiệp thép khác cũng đang chuẩn bị công bố kết quả kinh doanh của quý này. Tuy nhiên, nhiều nhà đầu tư tỏ ra không mấy lạc quan sau những tín hiệu xấu của thị trường.

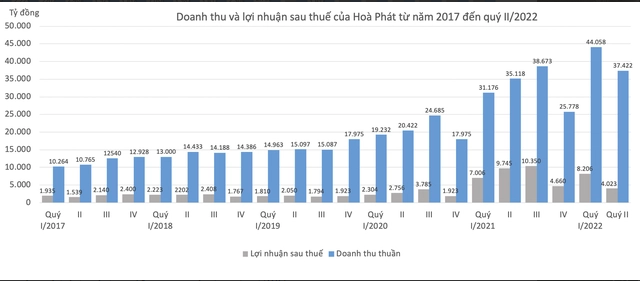

Trước đó, trong quý 2 năm nay, Tập đoàn Hòa Phát cũng ghi nhận kết quả kinh doanh không mấy lạc quan do ảnh hưởng của nhu cầu thị trường yếu trong khi những chi phí đầu vào, đặc biệt là giá than vẫn neo ở mức cao. Cụ thể, doanh thu của Hòa Phát chỉ tăng nhẹ 6% lên mức gần 38.000 tỷ đồng, thế nhưng lợi nhuận sau thuế đã giảm đến 59% so với cùng kỳ năm trước, xuống chỉ còn 4.023 tỷ đồng vì biên lợi nhuận giảm mạnh.

Trong quý 2 năm nay, giá vốn hàng hóa của Hòa Phát so với cùng kỳ năm trước đã tăng 31% trong khi doanh thu chỉ tăng 6%. Đáng chú ý, Hòa Phát cũng cho biết, những lệnh trừng phạt của Mỹ và EU áp đặt lên Nga đã khiến chuỗi cung ứng toàn cầu bị gián đoạn, giá xăng tăng cao khiến chi phí vận chuyển tăng theo. Trong quý này, cước vận chuyển cũng như xuất khẩu của tập đoàn này đã tăng 205 tỷ so với cùng kỳ năm trước, tương đương với mức tăng 61%.

Giá thép bán ra giảm nhưng giá thành lại cao khiến cho chi phí dự phòng giảm giá hàng tồn kho mà Hòa Phát phải trích lập đã lên tới con số khổng lồ là 575 tỷ đồng. Ngoài ra, Hòa Phát có nguồn nguyên liệu chủ yếu là nhập khẩu cùng với dư nợ vay USD lớn đã ghi nhận khoản lỗ chênh lệch tỷ giá lên đến 1.100 tỷ đồng, so với cùng kỳ năm trước đã tăng 6,5 lần. Mức lỗ tăng cao được cho là do đồng USD tăng mạnh sau các động thái tăng lãi suất liên tiếp của Fed. Trong quý này, chi phí đi vay của Hòa Phát đã tăng 118 tỷ đồng, tương ứng với mức tăng 20% do lãi suất tăng cao, khiến chi phí tài chính của tập đoàn này tăng lên đáng kể.

“Bệ đỡ” nào cho Hòa Phát?

Không ít người thắc mắc rằng, với tình trạng ảm đạm trong thời gian qua thì liệu thị trường thép đã tạo đáy hay chưa? Bên cạnh đó, bệ đỡ cho Hòa Phát thời điểm hiện tại là gì?

Kể từ tháng 9 năm nay, trên thị trường thép đã xuất hiện một tín hiệu vô cùng lạc quan, đó là các nhà máy đã tăng giá bán 3 lần liên tiếp. Kể từ cuối tháng 8, các nhà máy cũng đã ngưng giảm giá thép, đồng thời bãi bỏ chính sách bảo lãnh giá. Động thái này đã góp phần lớn trong việc tác động tích cực lên thị trường trong bối cảnh các nhà phân phối bắt đầu nhập hàng và các nhà máy cũng tăng cường sản lượng để có thể kịp phục vụ cho nhu cầu từ tháng 9 cho đến cuối năm nay. Kể từ đầu tháng 9, giá bán thép xây dựng trong nước cũng đã được cải thiện lên mức 15.950 - 16.500 đồng/kg (chưa bao gồm VAT).

Trong quý 4 năm nay, tình hình kinh doanh của Hòa Phát được kỳ vọng sẽ cải thiện nhờ yếu tố chu kỳ. Theo như báo cáo kết quả kinh doanh của quý 2 năm nay, Tập đoàn Hòa Phát cho biết: “Biên lợi nhuận của quý 3 năm nay có thể sẽ vẫn tiếp tục ở mức thấp do ảnh hưởng của chu kỳ nguyên vật liệu tồn kho mua từ quý 2 vừa qua. Tuy nhiên, giá nguyên liệu hạ nhiệt trong quý 3 này sẽ được phản ánh vào giá thành, đồng thời góp phần cải thiện biên lợi nhuận của quý 4/2022”.

Theo như thông lệ hàng năm, quý được coi là thời điểm sôi động nhất của thị trường bất động sản. Những công trình cũng được đẩy nhanh tiến độ để có thể kịp bàn giao trước thời điểm cuối năm. Đáng chú ý, VSA cho rằng, giá nguyên liệu đầu vào của việc sản xuất thép bắt đầu có dấu hiệu hạ nhiệt. Điển hình có thể kể đến giá quặng sắt loại 62%Fe trong tháng 8 đã giảm khoảng 10%, xuống chỉ còn khoảng 98 USD/tấn. Bên cạnh đó, giá thép phế cùng với than cốc trong quý 3 cũng liên tục giảm, so với hồi quý đầu năm đã giảm gần 50%.

Đồng thời, CTCP Chứng khoán VNDirect kỳ vọng, biên lợi nhuận gộp của Tập đoàn Hòa Phát sẽ được cải thiện dần dần từ quý 4 năm nay nhờ giá thép trong những tháng tới được dự báo sẽ ổn định hơn trong khi giá nguyên liệu đầu vào liên tục sụt giảm. Theo VNDirect, rủi ro giảm giá thép khá thấp trong bối cảnh hiệu suất vận hành cùng với lượng tồn kho ở những nhà máy thép Trung Quốc đang ở mức thấp nhất trong vòng 1 năm qua.

Xét về khoảng thời gian trung và dài hạn, VNDirect vẫn tỏ ra vô cùng lạc quan trước sức sống của Hòa Phát. Đồng thời, VNDirect cũng dự báo, biên lợi nhuận trong năm 2023 đến 2024 của tập đoàn này so với năm 2022 đã giảm khoảng 2 điểm %, lên mức 22,5%-22,2%. Bên cạnh đó, lợi nhuận ròng cũng có thể trưởng trở lại ở mức 18,7%-8,3% so với cùng kỳ năm trước. Còn xét về dài hạn, dự kiến Khu liên hợp Dung Quất 2 sẽ đi vào hoạt động kể từ cuối năm 2024, điều này sẽ giúp Hòa Phát nhanh chóng lọt vào top 30 nhà sản xuất thép lớn nhất trên thế giới, công suất tăng lên 66% so với thời điểm hiện tại và đạt 14,6 triệu tấn. Công ty cũng sẽ được hưởng lợi từ nhu cầu xây dựng tăng mạnh ở cả mảng dân dụng và cơ sở hạ tầng nhờ thiết lập được vị thế hàng đầu trong ngành thép ĐNA.

Trong giai đoạn giá thép giảm, bảng cân đối kế toán lành mạnh của công ty cùng với lượng tiền mặt dồi dào sẽ giúp Hòa Phát gia tăng được thị phần. Tính đến thời điểm ngày 30/6, tổng khoản tiền cùng với tương đương tiền của tập đoàn này đang ở mức 30.325 tỷ đồng. Trong số đó, tiền gửi ngân hàng lên đến 8.449 tỷ đồng cùng với 9.584 tỷ đồng tiền mặt.

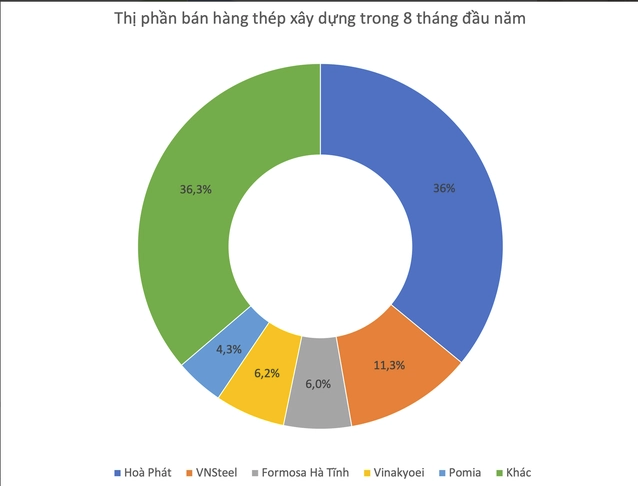

Trong tháng 8 năm nay, Hòa Phát vẫn duy trì vị trí số 1 trong thị phần thép xây dựng khi chiếm đến 36%. Đồng thời, tập đoàn cũng dẫn đầu thị phần ống thép hàn với 29,12%. Đối với thép cuộn cán nóng (HRC) - sản phẩm đầu ra chính của dự án Dung Quất 2 - sản phẩm này vẫn đang đối mặt với tình trạng khan hiếm nguồn cung ở thị trường nội địa và chủ yếu phụ thuộc vào xuất khẩu.

Liên quan đến vấn đề này, VNDirect nhận định: “Những lo ngại về tình trạng dư cung thép của Hòa Phát trong giai đoạn 2025-2030 vẫn ở mức thấp”. Đồng thời, theo bộ phận phân tích của CTCP Chứng khoán SSI (SSI Research), lợi nhuận năm 2023 của Hòa Phát sẽ tăng 11%, lên mức 24.000 tỷ đồng nhờ sản lượng của những dòng sản phẩm thép chủ đạo tăng 9% cùng với tỷ suất lợi nhuận gộp đã ổn định trở lại. Cụ thể, SSI Research dự báo: “Chúng tôi tin tưởng Hoà Phát sẽ duy trì tốc độ tăng trưởng sản lượng tích cực, mặc dù thị trường đang chững lại, bởi công ty đang dần chiếm thêm thị phần”.