Sau gần 30 tháng, nhà đầu tư lại được giao dịch "cổ phiếu quốc dân" Hòa Phát (HPG) với giá 1x

BÀI LIÊN QUAN

Ôm khoản nợ hơn 70.000 tỷ đồng, lợi nhuận của Hòa Phát sẽ bị ảnh hưởng thế nào từ việc tăng lãi suất?Nguyên nhân nào khiến Chủ tịch Trần Đình Long khẳng định Hòa phát là đơn vị chịu thiệt cuối cùng khi ngành thép đi xuống?VDSC nhận định: Kết quả kinh doanh nửa cuối năm của Hòa Phát ở mức thấp, lợi nhuận quý 2 giảm 50% so với cùng kỳCổ phiếu Hòa Phát (HPG) liên tục bị bán tháo

Theo Nhịp sống thị trường, chứng khoán trong nước khép lại phiên giao dịch đầu tuần đáng thất vọng khi chỉ số VN-Index giảm hơn 4% xuống mức thấp nhất trong gần 20 tháng kể từ ngày 8/2/2021. Trong bối cảnh đó, cổ phiếu HPG của Hòa Phát cũng không tránh khỏi bị bán tháo mạnh qua đó đóng ở mức giảm sàn "trắng bên mua", xuống mức 19.750 đồng/cổ phiếu, đây là mức thấp nhất trong vòng 22 tháng (tính theo giá điều chỉnh).

Trên thực tế, lần gần nhất cổ phiếu HPG có giá 1x đã là từ hồi giữa tháng 4/2020. Kể từ đó đến nay, cổ phiếu đầu ngành thép này mặc dù đã trải qua nhiều thăng trầm và từng có 3 lần điều chỉnh giá do chia cổ tức (vào các ngày 29/7/2020, 31/5/2021 và 17/6/2022) nhưng chưa từng một lần trở lại vùng giá này cho đến phiên ngày 3/10 vừa qua.

Như vậy, sau gần 30 tháng, các nhà đầu tư lại được giao dịch cổ phiếu HPG với giá 1x, điều mà chỉ trong vài tháng trước nhiều người không dám nghĩ đến.

Cổ phiếu HPG chốt phiên giao dịch ngày 4/10 tại 18.850 đồng, giảm 4,6% so với tham chiếu và giảm khoảng 57% so với vùng đỉnh được thiết lập vào tháng 10/2021 (tính theo giá điều chỉnh). Vốn hóa của Hòa Phát sau phiên giao dịch này chỉ còn 109.000 tỷ đồng, theo đó lùi xuống vị trí thứ 10 trên bảng xếp hạng vốn hóa sàn TP. Hồ Chí Minh.

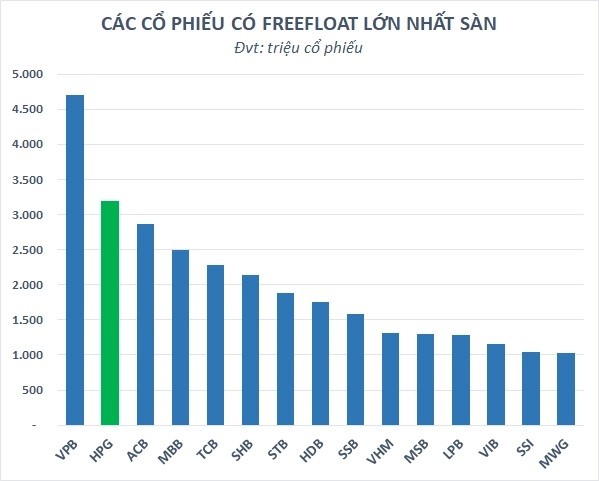

Đà giảm của HPG trong thời gian qua một phần đến từ việc dòng tiền không còn đủ dồi dào để hấp thụ lượng cổ phiếu trôi nổi tự do (freefloat) "khổng lồ". Thống kê cho thấy, Hòa Phát hiện là một doanh nghiệp có vốn điều lệ lớn thứ 2 trên toàn sàn chứng khoán với hơn 58.000 tỷ đồng, tương đương với số lượng cổ phiếu lưu hành là hơn 5,8 tỷ cổ phiếu. Cổ phiếu đầu ngành thép này có lượng (freefloat) lên tới gần 3,2 tỷ đơn vị, chỉ đứng sau VPB với 4,7 tỷ đơn vị.

Có thể thấy, đây vốn không phải vấn đề với HPG trong giai đoạn bùng nổ khi cổ phiếu "quốc dân" thường xuyên giao dịch rất sôi động. Cụ thể, trong thời kỳ đỉnh cao giai đoạn quý 2-3 năm ngoái, cổ phiếu đầu ngành thép từng nhiều lần "gánh" thanh khoản cả sàn chứng khoán với giá trị giao dịch đến tới hàng nghìn tỷ đồng. Tuy nhiên, kể từ sau khi đạt đỉnh, phong độ của cổ phiếu này không còn được duy trì, một phần do tiền đổ vào thị trường chứng khoán hạn chế sau các biến cố liên quan đến trái phiếu cũng như các chính sách thắt chặt tiền tệ.

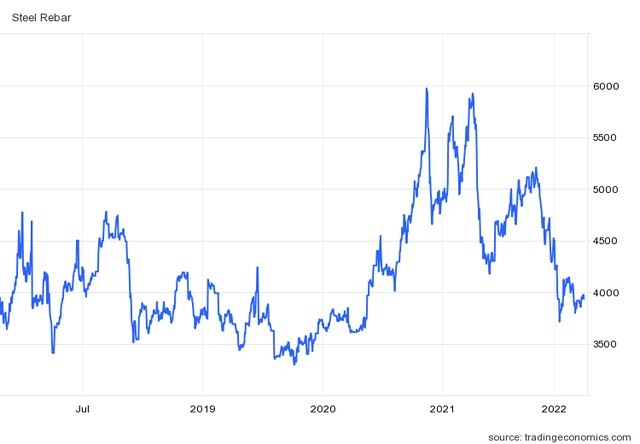

Thêm vào đó, các yếu tố cơ bản cũng đã không còn ủng hộ Hòa Phát như giai đoạn trước, qua đó khiến cổ phiếu HPG thiếu lực đỡ trước áp lực chốt lời. Cụ thể, sau khi đạt đỉnh vào quý 3 năm 2021 - giai đoạn giá thép cũng liên tục leo thang lên cao chưa từng có, lợi nhuận của Tập đoàn Hòa Phát đã bắt đầu chững lại và đi xuống.

Điều không tưởng đã xảy ra với Hòa Phát

Có thể nói quý 2/2022 là một trong những giai đoạn khó khăn nhất trong hơn 2 năm trở lại đây đối với ngành thép nói chung và Hòa Phát cũng không ngoại lệ. Giá thép liên tục giảm trong khi chi phí nguyên liệu đầu vào vẫn cao khiến lợi nhuận ròng của doanh nghiệp đầu ngành thép này giảm 59% so với cùng kỳ, xuống còn khoảng 4.000 tỷ đồng.

Sau những nhịp giảm mạnh liên tiếp, giá thép cây thế giới hiện chỉ còn 1/3 so với đỉnh. Tại thị trường nội địa, giá thép xây dựng của Hòa Phát đã tăng trong những tuần gần đây, tuy nhiên tiềm năng tăng giá trong những tháng còn lại của năm có thể chỉ ở mức khiêm tốn. Mức tăng nhỏ giọt chỉ khoảng 100 - 200 đồng/kg mỗi lần của Hòa Phát đã phần nào phản ánh nhu cầu của người tiêu dùng cuối cùng vẫn đang tăng rất chậm.

SSI Research cho rằng, trong cá quý tới, lợi nhuận của Hòa Phát có thể vẫn sẽ tiếp tục giảm so với cùng kỳ. Nguyên nhân đến từ nhu cầu thép trong được dự báo sẽ bị ảnh hưởng tiêu cực do áp lực lạm phát cũng như việc kiểm soát chặt chẽ của thị trường bất động sản. Ngoài ra, tiêu thụ HRC cũng sẽ gặp nhiều thách thức do các nhà sản xuất tôn mạ đang giảm lượng dư hàng tồn kho trong bối cảnh giá giảm và nhu cầu chậm lại ở cả kênh nội địa lẫn xuất khẩu.

Bên cạnh đó, việc tỷ giá leo thang do đồng USD không ngừng tăng giá có thể vẫn sẽ gây áp lực lên lợi nhuận của Hòa Phát. Riêng trong quý 2, tập đoàn ngành thép này đã lỗ tỷ giá 1.100 tỷ đồng. Mặt khác, lãi suất có xu hướng tăng trước áp lực tỷ giá cũng là nguyên nhân ảnh hưởng nhất định đến các doanh nghiệp vay nợ nhiều như Hòa Phát.

Tính đến cuối quý 2 năm nay, Hòa Phát đang vay nợ hơn 70.000 tỷ đồng, gần gấp đôi so với các tài sản được hưởng lãi suất. Doanh nghiệp này ước tính mỗi thay đổi 100 điểm cơ bản của lãi suất sẽ làm tăng hoặc giảm 12,43 tỷ đồng lợi nhuận thuần hợp nhất cho kỳ 6 tháng. Con số này dù không lớn so với lợi nhuận của Hòa Phát, tuy nhiên có thể còn tăng thêm khi tập đoàn chuẩn bị đầu tư cho dự án Dung Quất 2 với tổng mức đầu tư lên đến 85.000 tỷ đồng, trong đó nguồn vốn vay chiếm đến 35.000 tỷ đồng.

Được biết, sau khi khởi công vào tháng 5 năm nay, dự án Dung Quất 2 hiện đang trong giai đoạn giải phóng mặt bằng. Giai đoạn 2 sẽ đi vào hoạt động từ giữa năm 2024 và giai đoạn 2 sẽ là từ cuối năm 2024. Với dự án Dung Quất 2, tổng công suất của Hòa Phát sẽ tăng thêm 66% so với năm 2021 lên mức 14,6 triệu tấn/năm.