Nguyên nhân nào khiến Chủ tịch Trần Đình Long khẳng định Hòa phát là đơn vị chịu thiệt cuối cùng khi ngành thép đi xuống?

Sau hơn 1 năm thăng hoa, ngành thép bắt đầu đi xuống

Chủ tịch Tập đoàn Hòa Phát - ông Trần Đình Long đưa ra cảnh báo: "Quý vị hãy đợi đến quý II, III, hết năm sẽ thấy kết quả kinh doanh của Hòa Phát thê thảm thế nào và mọi người cũng hiểu vì sao tôi thận trọng trong kế hoạch kinh doanh năm 2022. Ngành thép năm nay sẽ khó khăn, không còn thuận lợi như trước. Triển vọng từ nay đến cuối năm, giá thép có thể tiếp tục giảm".

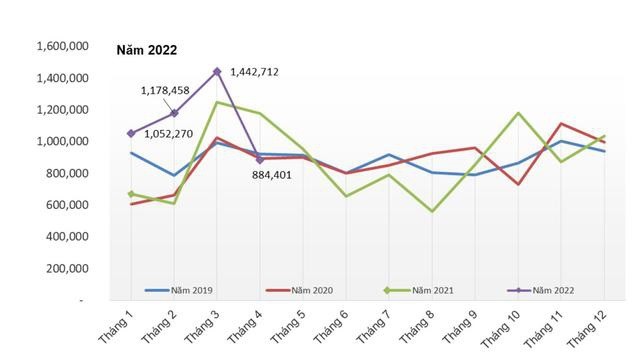

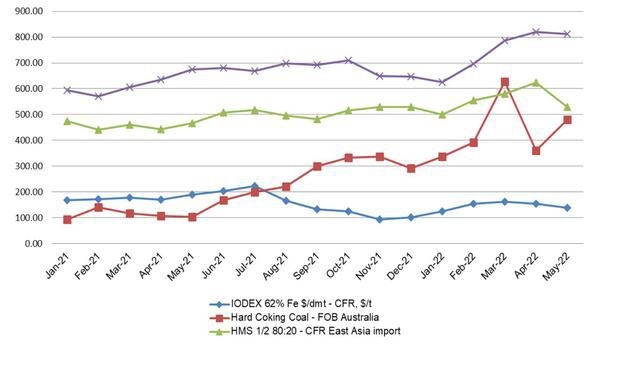

Có thể thấy, sau hơn 1 năm ngành thép xây dựng thăng hoa thì đến hiện tại thị trường đã bắt đầu đi xuống. Như thông lệ, giai đoạn cuối quý 1 đến hết quý 2 chính là cao điểm của mùa xây dựng và nhu cầu thép từ đó cũng tăng lên. Tuy nhiên, năm nay quy luật ấy lại đảo ngược trong tháng 4. Theo Hiệp hội Thép Việt Nam (VSA) bán hàng thép xây dựng đã giảm sâu đến 39% so với tháng 3 và giảm 33,6% so với cùng kỳ năm 2021. Theo đó, giá thép xây dựng trong tháng 5 đã giảm 300.000 - 500.000 đồng/tấn so với cuối tháng 4, trung bình ở quanh mốc 18,25 - 18,5 triệu đồng/tấn tùy chủng loại. Bên cạnh đó, đà giảm vẫn ghi nhận kéo dài đến giữa tháng 6 khi giá thép liên tục khi giá thép chỉ còn giao dịch ở mức 17 triệu đồng/tấn. Và việc giá thép liên tục giảm đã thúc đẩy nhà phân phối tìm cách giảm tồn kho nên lượng hàng xuất của nhà máy đã giảm đi nhiều so với bình thường. Các nhà máy cũng tìm thêm thị trường xuất khẩu đồng thời đẩy mạnh xuất khẩu sang các thị trường Campuchia, Hong Kong, Canada, Mỹ,... Trong khi đó, chi phí nguyên liệu đầu vào như quặng sắt, giá than đều ghi nhận tăng mạnh do lo ngại về đứt gãy nguồn cung ứng cũng như căng thẳng giữa Nga - Ukraine. Điển hình như giá than mỡ luyện cốc (Hard coking coal) xuất khẩu tại cảng Australia vào hồi giữa tháng 5 giao dịch ở mức 480 USD/tấn FOB, so với tháng 4 tăng mạnh 25%.

Bên cạnh đó, giá than cốc có xu hướng tăng liên tục kể từ quý 3/2021 và điều chỉnh mạnh ở trong tháng 3/2022. Và việc các nhà máy chỉ có thể chủ động được 20 - 30% nguyên liệu trong nước, phần còn lại là nhập khẩu lại càng khiến cho tác động của việc giá nguyên liệu tăng trong khi giá thép lại giảm thêm rõ rệt hơn. Biên lợi nhuận của các công ty sản xuất thép trong quý 1 ghi nhận giảm 3 - 9,9 điểm %. Bên cạnh đó, ông Long cũng dự tính về việc Việt Nam sẽ được hưởng lợi từ nguồn cung thiếu hụt do xung đột Nga - Ukraine lệch hoàn toàn so với thực tế. Trong khi đó thì nhu cầu thép tại thị trường Trung Quốc giảm sốc khi nước này cùng lúc thực hiện chính sách Zero COVID và cắt giảm chi phí phát thải. Còn tại thị trường trong nước, các dự án đầu tư công trong nước được xem là cứu cánh của ngành thép cũng đang vướng vào vấn đề về tốc độ giải ngân vẫn còn chậm.

Chủ tịch Trần Đình Long khẳng định: "Hoà Phát sẽ là người chịu thiệt hại cuối cùng nếu thị trường thép đi xuống"

Năm 2021, khi được hỏi trong trường hợp thị trường thép không còn thuận lợi thì Hòa Phát sẽ như thế nào? Ông Trần Đình Long cho biết đã tính toán kỹ lưỡng để mình là người chịu thiệt hại cuối cùng. Ông Long cho hay: "Khi kinh doanh chúng tôi tính toán làm sao trong trường hợp khó khăn nhất thì vẫn có lãi, công ty vẫn phát triển. Nếu thị trường thép có đi xuống, giá thép có giảm thì Hoà Phát là người cuối cùng chịu thiệt hại". Trong số các doanh nghiệp thép thì Hòa Phát có biên lợi nhuận gộp vượt trội hơn cả. Và tính trong quý 1/2022, dù biên lợi nhuận gộp của Hòa Phát giảm 3,3 điểm % xuống còn 22,9% nhưng con số này vẫn cao hơn rất nhiều so với phần còn lại của ngành thép là 2,7 - 13,4%.

Tập đoàn Hòa Phát có được điều này một phần là nhờ hệ sinh thái sản xuất thép chặt chẽ. Cũng theo đó, đối với khu liên hợp Dung Quất 1 sản xuất thép cuộn cán nóng và các sản phẩm khác thì Hòa Phát có thể tự chủ thép thượng nguồn. Hiện tại Việt Nam chỉ có Hòa Phát và Formosa sản xuất được thép cuộn cán nóng với công suất chỉ đáp ứng được 50% nhu cầu của thị trường. Các doanh nghiệp sản xuất tôn mạ, ống thép khác phải nhập nguyên liệu từ bên ngoài. Hòa Phát cũng đang triển khai dự án Dung Quất 2 với công suất thiết kế khoảng triệu tấn/năm và đây được xem là con át chủ bài của Tập đoàn. Ông Long nhấn mạnh: "Dự án Dung Quất 2 với công suất 6 triệu tấn/tấn chiếm trọng tố rất quan trọng. Không thể thất bại! Không thể chậm được! Chậm ngày nào thiệt hại ngày đó. Vì vậy chúng tôi dồn toàn tâm, toàn lực vào dự án này".

Cũng tại dự án khu liên hợp gang thép Dung Quất, Hòa Phát đã sử dụng công nghệ lò cao. Và khác với lò hồ quang điện vốn đang rất phổ biến tại Việt Nam sử dụng nguyên liệu là thép phế, nguyên liệu đầu vào của lò cao là quặng sắt. Chính vì thế, Hòa Phát đang tiến tới việc tự chủ nguồn cung nguyên liệu này với mục đích hạn chế tác động của biến động giá. Bên cạnh đó, tỷ trọng nhập khẩu đang chiếm 73% tổng giá vốn toàn Tập đoàn cho thấy lượng nguyên vật liệu đầu vào của Tập đoàn như than, quặng,... vẫn còn phụ thuộc vào nguồn cung cấp hàng từ nước ngoài.

Chính vì thế, hồi giữa tháng 5/2021, Hòa Phát đã mua thành công mỏ quặng sắt Roper Valley với trữ lượng dự đoán là 320 triệu tấn với công suất khai thác là 4 triệu tấn/năm. Điều này đã giúp cho tập đoàn tiến dần đến mục tiêu tự chủ nguồn cung quặng sắt và tối ưu chi phí sản xuất.

VNDirect ước tính, mỏ quặng sắt này có thể giúp cho lợi nhuận trước thuế của Hòa Phát tăng khoảng 1.350 tỷ đồng với hiệu suất hoạt động là 75% trong năm 2022, tổng chi phí sản xuất là 100 USD/tấn, trung bình giá quặng sắt trong năm 2022 là 120 USD/tấn. Hiện tại, vua thép đang tiếp tục nghiên cứu để đầu tư mua tiếp một số mỏ sắt mới tại Australia với mục đích đảm bảo về lâu dài nguồn cung ít nhất 50% nhu cầu quặng sắt của tập đoàn (tương đương với 10 triệu tấn/năm). Ngoài việc tối ưu hóa chi phí sản xuất thì Hòa Phát còn chuẩn bị khoản tiền mặt lớn để làm vốn đối ứng cho các siêu dự án. Được mệnh danh là ông hoàng tiền mặt, Hòa Phát đã có đến 6.300 tỷ đồng tiền mặt vào cuối quý I/2022. Theo Chủ tịch Trần Đình Long thì đây là khoản tiền lỏng sẵn sàng thanh toán các khoản nợ và phòng các các trường hợp bất trắc. Đồng thời đây cũng là khoản đối ứng trong quá trình thực hiện dự án Dự án Quất 2.

Có nhà đầu tư đã đưa ra gợi ý Hòa Phát nên dùng số tiền mặt để cho vay như cách mà Thế giới di động làm hoặc tăng mức chia cổ tức để không bị lãng phí. Tuy nhiên thì với phong cách kinh doanh ăn chắc mặc bền thì ông Long cho rằng số tiền mặt hơn 46.000 tỷ đồng không thể phiêu lưu được, vận mệnh để có thể phát triển Dung Quất 2 là rất quan trọng. Ông Long cho biết: "Thậm chí, có nơi còn đề nghị vay tiền và trả lãi suất từ 18 – 20% mà Hoà Phát từ chối. Với doanh thu 500 tỷ đồng/ngày, tôi nghĩ rằng không có một công ty sản xuất công nghiệp tại Việt Nam lớn hơn Hoà Phát. Để vận hàng tốt cần có tiềm lực tài chính vững vàng. Do đó, lúc nào cũng phải có khoản "tiền lỏng" lớn".

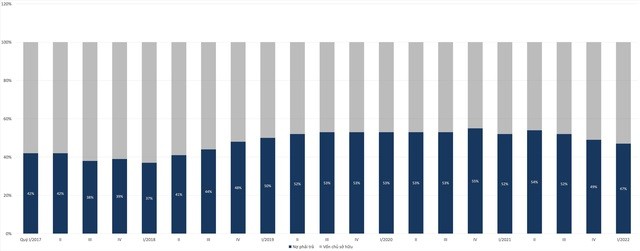

Có thể thấy, sức khỏe tài chính của Hòa Phát được duy trì an toàn ngay cả khi Tập đoàn vay 35.000 tỷ đồng để có thể xây dựng dự án Dung Quất 2. Tính đến cuối quý 1/2022, tỷ lệ nợ trên tổng nguồn vốn là 47%, thấp nhất kể từ quý 3/2018. Và kể từ khi bắt đầu dự án Dung Quất 1 đến nay, Hòa Phát luôn duy trì tỷ lệ quanh mức khoảng 50%.

Được biết từ năm 2017 đến nay, Hòa Phát luôn duy trì được tỷ lệ nợ trên tổng nguồn vốn ở quanh mức khoảng 50%. Trong năm 2021, hệ số nợ vay ngân hàng trên vốn chủ sở hữu giảm còn 0,63 lần và hệ số nợ vay ròng trên vốn chủ sở hữu giảm 0,18 lần. Hệ số nợ ở mức an toàn cho thấy khả năng tự chủ tài chính và ổn định về tài chính của Tập đoàn. Đây cũng chính là lần đầu tiên trong lịch sử hệ số nợ vay ròng trên EBITDA đạt mức thấp như năm 2021 chỉ còn 0,35 lần, so với năm 2020 giảm 0,47 lần. Trong năm 2021, dự án Dung Quất 1 đã đi vào hoạt động với sản lượng 3 triệu tấn thép HRC. Dòng tiền thuần từ hoạt động kinh doanh đã bắt đầu gia tăng nhiều hơn, so với cùng kỳ tăng 1,37 lần củng cố sức khỏe tài chính của tập đoàn này.