Thị trường bất động sản nghỉ dưỡng khởi sắc rõ nét nhờ du lịch

BÀI LIÊN QUAN

Bất động sản nghỉ dưỡng Việt Nam chịu ảnh hưởng vì không có nhóm du khách Trung QuốcBất động sản nghỉ dưỡng cần được gỡ “nút thắt” pháp lý để tăng trưởngNhà đầu tư có thực sự tháo chạy khỏi bất động sản nghỉ dưỡng?Thị trường đang phục hồi tích cực

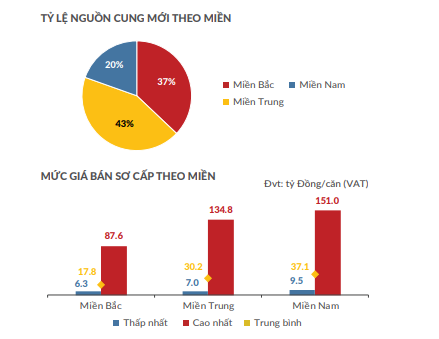

Theo báo cáo nghiên cứu thị trường của DKRA Việt Nam, trong 6 tháng đầu năm 2022, toàn thị trường có 23 dự án nghỉ dưỡng mở bán (bao gồm 7 dự án mới và 16 dự án mở bán trong giai đoạn tiếp theo), cung cấp ra thị trường 5.145 căn hộ.

Lượng giao dịch trong 6 tháng đầu năm cũng khả quan hơn, đạt 3.848 căn, cao hơn 2,6 lần so với cùng kỳ năm 2021, đạt tỷ lệ tiêu thụ trên nguồn cung mới 75%. Trong đó, loại hình nhà phố/shophouse có tỷ lệ hấp thụ cao nhất trong các sản phẩm bất động sản nghỉ dưỡng nhờ lợi thế nằm trong các khu phức hợp quy mô lớn, được phát triển bởi các chủ đầu tư uy tín và có hệ thống giao thông nội bộ, tiện ích nội khu độc đáo, pháp lý rõ ràng cùng với nhiều chính sách thanh toán linh hoạt.

Về mặt bằng giá, dù ảnh hưởng của dịch bệnh nhưng đa số các sản phẩm bất động sản nghỉ dưỡng đều tăng giá so với cùng kỳ năm trước. Tuy nhiên, việc tăng giá này là do những chính sách chiết khấu, tặng khuyến mãi kèm theo, hỗ trợ lãi suất, ân hạn nợ gốc,… nhằm kích cầu thị trường cũng như hỗ trợ khách hàng.

Cụ thể, trong 6 tháng đầu năm 2022, mức giá sơ cấp chào bán dao động từ 6,6 – 64,1 tỷ đồng/căn, bình quân cao hơn từ 30-40% so với mức giá trung bình cùng kỳ năm 2021. Trong đó, loại hình nhà phố và shophouse tăng mạnh nhất, từ 30-40%, biệt thự nghỉ dưỡng tăng 11-28%, condotel tăng 9-15%.

Nhìn chung, nhờ những thông tin tích cực đến từ việc phục hồi của ngành du lịch, thị trường bất động sản nghỉ dưỡng đang dần khởi sắc. Nguồn cung và sức cầu của thị trường tăng mạnh so với cùng kỳ năm trước. Tuy nhiên, hầu hết các chủ đầu tư chủ yếu thăm dò thị trường nên nguồn cung đưa ra thị trường khá khiêm tốn.

Thanh Hóa, Quảng Ninh, Hòa Bình, Phú Thọ tiếp tục là điểm sáng của thị trường của các tỉnh thành phía Bắc và cả nước. Bên cạnh đó còn có nhiều địa phương mới bắt đầu gia nhập vào thị trường bất động sản nghỉ dưỡng như Lào Cai, Nghệ An, hứa hẹn sẽ tạo ra nhiều sự phát triển mới về nguồn cung các sản phẩm trong thời gian tới.

Triển vọng phát triển nửa cuối năm 2022

DKRA dự báo, trong 6 tháng cuối năm 2022, nguồn cung biệt thự nghỉ dưỡng sẽ ở mức tương đương so với những tháng đầu năm dao động khoảng 2.800-3.000 căn đưa ra thị trường, tập trung chủ yếu ở tỉnh thành như Bình Thuận, Bà Rịa – Vũng Tàu, Thanh Hóa, Quảng Bình và Hòa Bình.

Đối với loại hình nhà phố/shophouse, nguồn cung sẽ rơi vào khoảng 4.100-4.500 căn, chủ yếu tập trung ở khu vực miền Trung và miền Nam. Các nguồn cung mới phần lớn đến từ các đợt mở bán tiếp theo của các dự án hiện hữu.

Trong nửa cuối năm 2022, sức cầu chung của thị trường dự kiến tăng nhẹ hơn so với thời gian trước. Lượng giao dịch tập trung chủ yếu ở phân khúc nhà phố/shophouse nghỉ dưỡng, biệt thự nghỉ dưỡng và tập trung vào những dự án được phát triển bởi các chủ đầu tư lớn, uy tín.

Trong thời gian tới, giá bán sơ cấp của các loại hình bất động sản nghỉ dưỡng cũng sẽ tiếp tục tăng. Nguyên nhân chủ yếu là các chi phí đầu vào (nguyên vật liệu, nhiên liệu) tăng, chủ đầu tư mở bán các phân khúc mới với mức giá cao hơn hoặc điều chỉnh giá các phân khúc đang bán hiện hữu để bù đắp cho chi phí đầu vào hoặc chi phí phát sinh do dự án bị kéo dài thời gian mở bán.

Ông Võ Hồng Thắng – Phó Giám đốc Nghiên cứu và Phát triển DKRA Việt Nam nhận định, trong 6 tháng cuối năm 2022, cơ hội phát triển của thị trường bất động sản nghỉ dưỡng đang rất khả quan. Nguyên nhân là do nền kinh tế Việt Nam đang có nhiều dấu hiệu phục hồi tốt. Đặc biệt, sự quan tâm và định hướng phát triển du lịch của Chính phủ sẽ trở thành những lực đẩy quan trọng cho thị trường trong thời gian tới.

Bên cạnh đó, Việt Nam đang có nhiều dự án hạ tầng giao thông quan trọng sắp sửa hình thành. Đơn cử, ở TP Hồ Chí Minh và các vùng phụ cận có nhiều dự án sắp được hình thành như cao tốc Bến Lức – Long Thành, Vành đai 3, Vành đai 4, cao tốc TP Hồ Chí Minh – Mộc Bài, cao tốc Biên Hòa – Vũng Tàu, sân bay Long Thành. Ở Hà Nội có tuyến Metro số 3 (Hà Nội – Hoàng Mai), Vành đai 2, Vành đai 3, Vành đai 4,... Đây đều là những yếu tố sẽ thúc đẩy thị trường bất động sản nghỉ dưỡng phát triển trong thời gian tới.

Trong Hội thảo “Cơ hội mới của thị trường bất động sản nghỉ dưỡng” do báo Tiền Phong tổ chức, chuyên gia kinh tế Đinh Thế Hiển cũng cho rằng, thị trường bất động sản nghỉ dưỡng ở Việt Nam đang đón nhận nhiều tín hiệu tích cực của nền kinh tế như nguồn vốn FDI tăng, xuất khẩu dương.

Riêng khu vực miền Nam, trong năm 2023 sẽ có một số xung lực tập trung vào bất động sản ven biển. Những xung lực này có thể đến từ việc đầu tư hạ tầng giao thông như đường cao tốc Dầu Giây – Phan Thiết, cao tốc Bến Lức – Long Thành, đường Vành đai 3. Đây đểu là những yếu tố để các nhà đầu tư tham khảo khi lựa chọn phân khúc này để đầu tư.

Tuy nhiên, ông Hiển cũng lưu ý rằng, thị trường bất động sản nghỉ dưỡng đang gặp khó khăn về nguồn vốn. Cùng với đó, hoạt động du lịch quốc tế chưa hoạt động bình thường trở lại sẽ là một rào cản lớn cho thị trường bất động sản nghỉ dưỡng trong thời gian tới.

Cho nên, ông Hiển lưu ý, khi đầu tư vào bất động sản nghỉ dưỡng, các nhà đầu tư cần lựa chọn những dự án có chủ đầu tư uy tín, dự án có vị trí đắc địa, pháp lý rõ ràng, chính sách bán hàng hấp dẫn, tiềm lực khai thác tốt.