Tình hình nợ vay của các "ông lớn" bất động sản hiện nay ra sao?

BÀI LIÊN QUAN

Dư nợ tín dụng kinh doanh bất động sản vẫn tăng dù thị trường khó khănDư nợ tín dụng với bất động sản đạt 800.000 tỷThế giới di động (MWG) và Hòa Phát (HPG) sẽ làm gì để ứng phó với lãi suất tăng khi cùng "gánh" khoản dư nợ lớn?Cận cảnh nợ vay của các đại gia bất động sản

Dù bị hạn chế về việc vay tín dụng nhưng theo báo cáo của Ngân hàng Nhà nước Việt Nam, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản vẫn tăng liên tục trong năm 2022.

Theo đó, bộ Xây dựng dẫn số liệu của Ngân hàng Nhà nước (NHNN) cho biết, tính đến 31/12/2022, các doanh nghiệp bất động sản đang nợ ngân hàng khoảng 800.000 tỷ đồng (gấp gần 2 lần so với thời điểm cuối năm 2016), nợ trái phiếu khoảng 419.000 tỷ đồng.

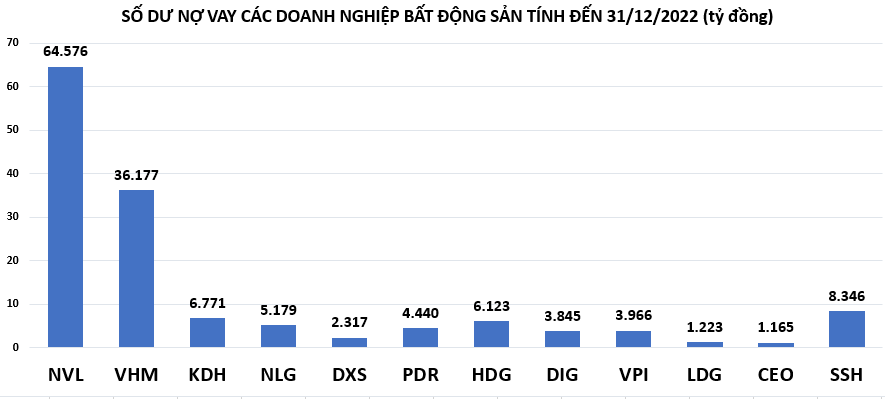

Đơn cử nợ vay tài chính tại CTCP Đầu tư và Kinh doanh Nhà Khang Điền (Mã CK: KDH) tăng gấp 2,7 lần so với đầu năm, ghi nhận 6.771 tỷ đồng. Trong đó, nợ vay ngắn hạn tăng 26%, ghi nhận hơn 1.028 tỷ đồng; còn nợ vay dài hạn tăng gấp 3,3 lần đầu năm, lên mức gần 5.743 tỷ đồng. Ngân hàng OCB hiện là chủ nợ lớn nhất với 3.296 tỷ đồng nợ vay dài hạn và vay ngắn hạn hơn 198 tỷ đồng.

Bên cạnh vay ngân hàng, Khang Điền còn đẩy mạnh phát hành trái phiếu. Tính đến cuối năm 2022, tổng giá trị trái phiếu lên đến hơn 1.100 tỷ đồng. Nợ vay trái phiếu của KDH đều không có tài sản đảm bảo với lãi suất 12%/năm, đều đáo hạn vào năm 2025.

CTCP Tập đoàn địa ốc No va (Novaland, mã: NVL) cũng ghi nhận số dư nợ vay tăng mạnh trong năm 2022 với 64.576 tỷ đồng, tương đương tăng khoảng 4.000 tỷ đồng so với đầu năm. Trong đó, nợ vay ngắn hạn tăng khoảng 6.400 tỷ đồng lên 25.500 tỷ đồng, còn nợ vay dài hạn có xu hướng giảm khoảng 2.400 tỷ đồng, xuống còn 39.060 tỷ đồng.

Một ông lớn địa ốc khác là CTCP Đầu tư Nam Long (Mã: NLG) ghi nhận tổng nợ vay tăng mạnh trong năm 2022, lên tới 44%, từ 3.608 tỷ đồng lên 5.179 tỷ đồng.Trong đó, vay ngắn hạn 1.804 tỷ đồng, tăng 40% so với đầu năm và vay dài hạn 3.375 tỷ đồng, tăng 46%.

Ngân hàng OCB là chủ nợ lớn nhất của Nam Long khi ghi nhận 649 tỷ đồng các khoản vay dài hạn và 462 tỷ đồng các khoản vay ngắn hạn. Doanh nghiệp này đưa nhiều dự án để thế chấp như quyền sử dụng đất và các tài sản liên quan đến bất động sản tại hai tỉnh Long An, Đồng Nai.

Một doanh nghiệp môi giới bất động sản như CTCP Dịch vụ Bất động sản Đất Xanh (mã: DXS) cũng ghi nhận nợ vay tài chính tăng gấp 2 lần so với đầu năm, từ 1.130 tỷ đồng lên 2.317 tỷ đồng, tương đương tăng gần 1.200 tỷ đồng. Trong đó, nợ vay ngắn hạn tăng 33% lên mức 1.375 tỷ đồng và nợ vay dài hạn tăng gấp 9,6 lần so với đầu năm, từ 97 tỷ đồng lên 942 tỷ đồng.

Tính đến cuối năm 2022, DXS vay ngắn hạn từ ngân hàng hơn 799 tỷ đồng, 829 tỷ đồng khoản vay dài hạn từ ngân hàng và gần 569 tỷ đồng khoản vay dài hạn từ ngân hàng đến hạn trả.

Tương tự, CTCP Phát triển Bất động sản Phát Đạt (Mã: PDR) ghi nhận dư nợ vay tài chính là 4.440 tỷ đồng, tăng 30% so với đầu năm. Trong đó, nợ trái phiếu ghi nhận 2.510 tỷ đồng với hơn 2.214 tỷ đồng là trái phiếu sắp đến hạn.

Ở chiều ngược lại, nhiều doanh nghiệp bất động sản khác ghi nhận vay nợ tài chính giảm trong năm 2022.

Chẳng hạn tại CTCP Tập đoàn Hà Đô (Mã: HDG), tính đến 31/12/2022, nợ vay giảm 17% xuống còn 6.123 tỷ đồng. Trong đó, vay nợ ngắn hạn giảm còn 959 tỷ đồng và nay nợ dàu hạn giảm từ 6.086 tỷ đồng xuống còn 5.164 tỷ đồng.

Tương tự, Tổng CTCP Đầu tư Phát triển Xây dựng (Mã: DIG) cũng ghi nhận vay nợ giảm 21,6% xuống 3.845 tỷ đồng. Trong đó, chủ yếu nợ vay tài chính dài hạn chiếm 2.840 tỷ đồng, giảm gần 34% so với cùng kỳ, chủ yếu đến từ việc mua 1.600 tỷ đồng trái phiếu trong 2 năm phát hành lô mã DGH2124002, DGH2124003 vào năm 2021.

Hàng loạt doanh nghiệp bất động sản đưa đề xuất về tín dụng

Trong bối cảnh khó khăn chung, đặc biệt là về tín dụng bất động sản, tại hội nghị về công tác tín dụng đối với lĩnh vực bất động sản ngày 8/2 vừa qua, các doanh nghiệp bất động sản lớn đã đưa ra các kiến nghị nhằm tháo gỡ khó khăn cho thị trường.

Chẳng hạn đề xuất giữ nguyên nhóm nợ, không nên phân biệt hệ số rủi ro, nên có những hướng dẫn chi tiết về tín dụng đối với phát triển khu đô thị. Đặc biệt đề xuất mở room tín dụng riêng cho bất động sản, đồng thời hỗ trợ tín dụng cho phân khúc nhà ở xã hội. Ngoài ra, đề xuất cơ chế riêng về tín dụng bất động sản du lịch (condotel), nên có cơ chế miễn giảm lãi, các điều kiện vay vốn,...

Hồi đáp các ý kiến của doanh nghiệp, Phó thống đốc Ngân hàng Nhà nước (NHNN) Đào Minh Tú khẳng định, phía NHNN chưa có văn bản hay phát ngôn nào liên quan đến siết chặt tín dụng bất động sản. Phía NHNN chỉ kiểm soát chặt chẽ tín dụng đối với một số phân khúc rủi ro như phân khúc có tỷ lệ đầu cơ lớn,… để đảm bảo an toàn hệ thống. Trường hợp tín dụng phục vụ mục đích chính đáng của người mua nhà đều được NHNN đảm bảo công bằng.

Tại tọa đàm: Điểm sáng đầu tư năm 2023 - FiinGroup Invest Summit, chuyên gia tài chính ông Đào Phúc Tường nhận định các doanh nghiệp địa ốc dù gặp áp lực nợ đến hạn phải trả nhưng vẫn không giảm giá bán bất động sản để tăng nguồn thu và giảm bớt dánh nặng nợ nần.

Theo vị chuyên gia, nguyên nhân là do đa phần doanh nghiệp bất động sản đều có nhà đầu tư “ruột” của mình. FiinGroup từng đưa ra định nghĩa nhà đầu tư F0 tức là nhà đầu tư mua sản phẩm bất động sản từ giai đoạn đầu của dự án từ trực tiếp nhà đầu tư. Vì vậy, khi bất động sản giảm giá chính F0 này bị ảnh hưởng.

Bên cạnh đó, có tới 70% giá trị tài sản đảm bảo của ngân hàng là bất động sản. Vì vậy, khi giảm giá bán sẽ ảnh hưởng đến giá trị tài sản đảm bảo của các công ty đó ở ngân hàng. Phía nhà băng khi đó sẽ yêu cầu các công ty bất động sản bổ sung tài sản đảm bảo. Và việc các công ty bất động sản còn tài sản để bổ sung hay không là câu chuyện hóc búa.

Ngoài ra, về tính pháp lý. Hiện có nhiều dự án có vấn đề pháp lý, dù được giảm giá bán thì vẫn khó tìm được người mua, nhất là trong bối cảnh kinh doanh như hiện nay.