Những lý do nào khiến tiền ngoại trên sàn chứng khoán vẫn trồi sụt thất thường?

BÀI LIÊN QUAN

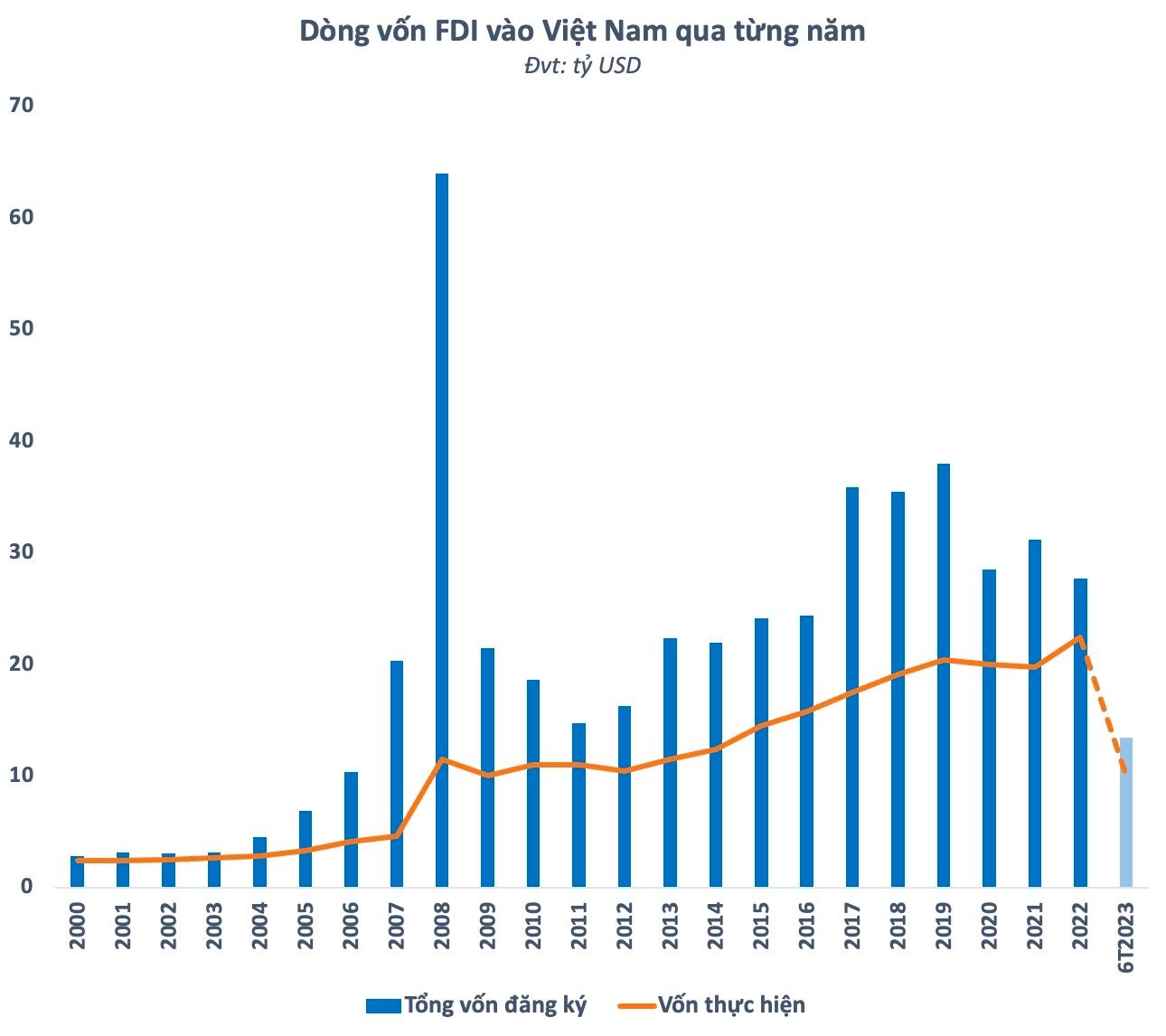

Chứng khoán sôi động trở lại, điều kiện nào giúp duy trì đà “hưng phấn” của thị trường?Chứng khoán DSC: Việc chắt lọc cơ hội đầu tư đang trở nên khó khăn hơn trong nửa cuối năm 2023Chứng khoán vẫn duy trì sự hấp dẫn khi mặt bằng lãi suất giảm, 3 kịch bản cho thị trường chứng khoán nửa cuối nămTheo Nhịp sống thị trường, bất chấp những lo ngại về thuế tối thiểu toàn cầu, thu hút đầu tư trực tiếp từ nước ngoài vẫn trở thành điểm sáng trong bức tranh kinh tế Việt Nam nửa đầu năm 2023. Trong 6 tháng đầu năm, dòng vốn FDI đăng ký đạt mức 13,43 tỷ USD (giảm 4,3% so với cùng kỳ), FDI thực hiện đạt 10,02 tỷ USD (giảm 0,1% so với cùng kỳ).

Không thể phủ nhận rằng, dù kinh tế thế giới khó khăn nhưng Việt Nam vẫn có sức hút lớn đối với nhà đầu tư ngoại. Mới đây, Tổng thống Hàn Quốc và 205 doanh nghiệp lớn đã có chuyến thăm cấp nhà nước tới Việt Nam, qua đó kỳ vọng sẽ thúc đẩy thương mại song phương cũng như thu hút nhiều hơn vốn đầu tư FDI từ Hàn Quốc vào Việt Nam.

Trước đó, năm 2022 đã đánh dấu hành trình 35 năm thu hút FDI của Việt Nam với tổng vốn đăng ký đạt gần 27,72 tỷ USD cùng mức giải ngân kỷ lục 22,4 tỷ USD, tăng 13,5% so với cùng kỳ. Lũy kế 35 năm, nước ta đã thu hút được gần 438,7 tỷ USD vốn FDI trong đó 274 tỷ USD đã được giải ngân.

Trên thực tế, Việt Nam có nhiều điểm mạnh trong việc thu hút FDI, được các nhà đầu tư nước ngoài đánh giá cao bởi: Thứ nhất, tình hình an ninh, chính trị ổn định là điều kiện quan trọng quyết định việc đặt nền móng hoạt động đầu tư lâu dài tại Việt Nam. Thứ hai, Việt Nam sở hữu vị trí địa lý thuận lợi cho giao thương với thế giới lại vừa là trung tâm kết nối của khu vực. Thứ ba, với dân số 100 triệu người, Việt Nam có lợi thế lực lượng lao động dồi dào, có chất lượng với chi phí lao động rất cạnh tranh.

Bên cạnh đó, việc tham gia các tổ chức quốc tế, Hiệp định thương mại tự do cũng mở ra cơ hội kết nối cho Việt Nam với thị trường khu vực và thế giới. Bên cạnh ưu đãi về thuế, môi trường đầu tư không ngừng được cải thiện theo hướng thông thoáng, minh bạch và phù hợp với chuẩn mực quốc tế đã góp phần làm tăng tính hấp dẫn, cạnh tranh của Việt Nam trong việc thu hút đầu tư nước ngoài, đặc biệt là với các tập đoàn đa quốc gia.

Tiền ngoại trên sàn chứng khoán có dấu hiệu suy yếu

Không giống như làn sóng FDI “ồ ạt” đổ vào Việt Nam, dòng vốn đầu tư gián tiếp từ nước ngoài (FII) gặp nhiều trắc trở. Sự ra đời và phát triển của thị trường chứng khoán được kỳ vọng sẽ thu hút FII bùng nổ, tuy nhiên kết quả vẫn khá khiêm tốn. Giá trị cổ phiếu nắm giữ bởi các nhà đầu tư nước ngoài hiện khoảng 50 tỷ USD, tương đương 1/5 so với số vốn FDI đã giải ngân.

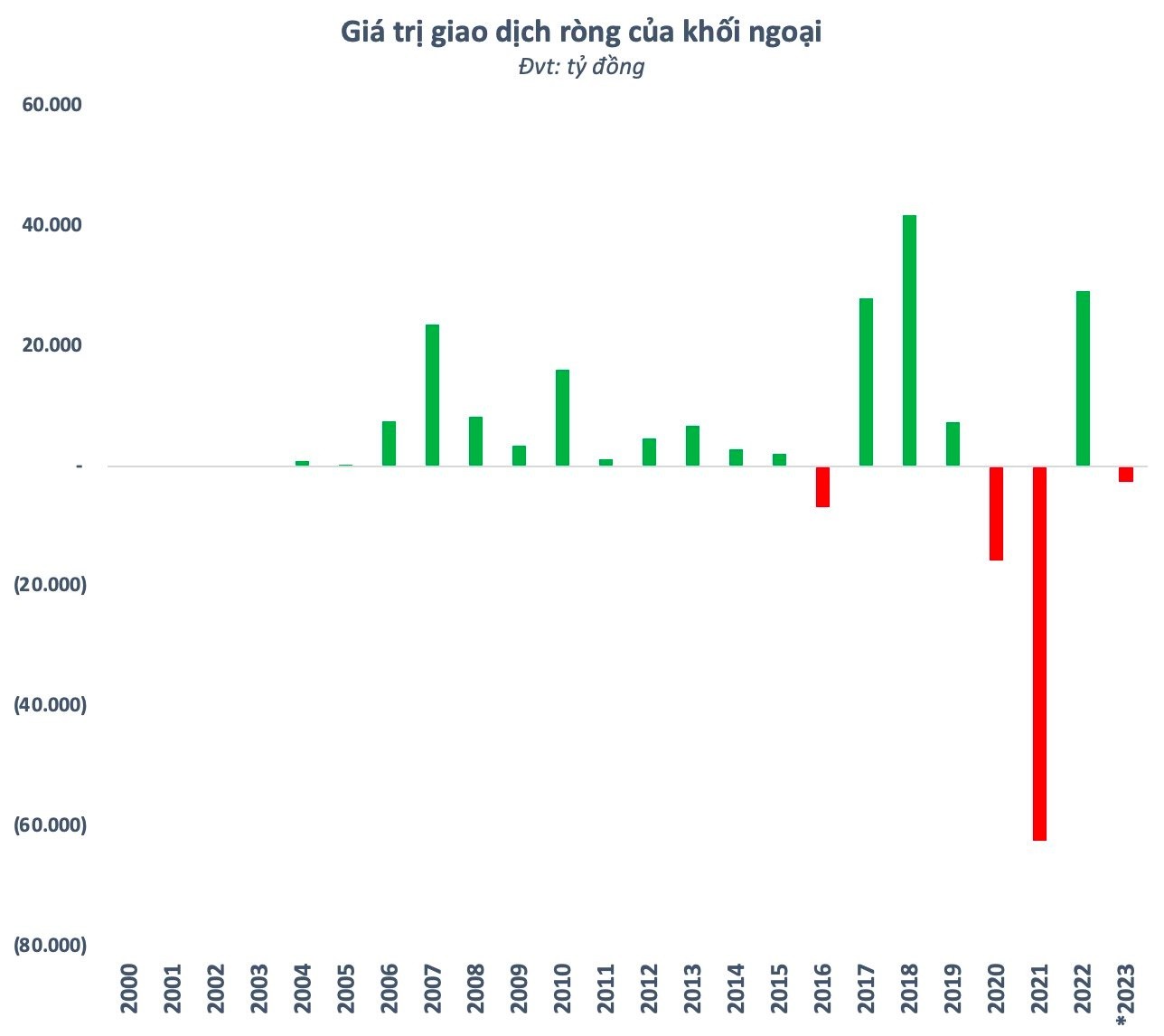

Sau giai đoạn liên tục mua ròng trong hơn một thập kỷ từ 2006 - 2018, dòng tiền ngoại đã có dấu hiệu chững lại khi rút ròng mạnh trong 2 năm 2020 - 2021 với tổng giá trị đạt gần 80.000 tỷ đồng. Đến cuối năm ngoái, xu hướng bán ròng mới đảo chiều khi thị trường chứng khoán Việt Nam rơi xuống đáy cùng mức định giá thấp hiếm thấy trong lịch sử.

Tuy nhiên, đà mua ròng này chỉ kéo dài đến đầu năm nay trước khi đảo chiều bán ròng mạnh kể từ đầu quý II. Đến hiện tại, nhà đầu tư nước ngoài đã bán ròng hơn 2.500 tỷ đồng chỉ tính riêng trên HoSE. Thậm chí, xu hướng này vẫn chưa dừng lại khi cường độ “xả hàng” đang có dấu hiệu tăng trong thời gian gần đây khi thị trường tăng mạnh lên đỉnh 9 tháng.

Giá trị mua ròng của nhà đầu tư ngoại trên HoSE kể trên chưa gồm các thương vụ mua cổ phần IPO, mua qua VSD, nhưng đã phần nào cho thấy dòng vốn FII vào Việt Nam vẫn còn nhiều hạn chế.

Ngoài yếu tố định giá, dòng vốn ETF cũng suy yếu sau khoảng thời gian “ồ ạt” đổ vào thị trường chứng khoán Việt Nam hồi cuối năm ngoái. Mặc dù được đánh giá là xu hướng của tương lai và mang tính dài hạn, nhưng dòng vốn này vẫn đang phải chịu ảnh hưởng đáng kể bởi các yếu tố bên ngoài như lãi suất hay làn sóng rút vốn đang diễn ra trên toàn thế giới.

Thị trường thiếu hàng mới chất lượng

Mặt khác, nội tại thị trường chứng khoán Việt Nam lại đang thiếu chất xúc tác để có thể thu hút dòng vốn ngoại. Hoạt động cổ phần hóa, thoái vốn và IPO trong vài năm trở lại đây diễn ra ảm đạm khiến thị trường thiếu hàng hóa mới chất lượng.

Trong 6 tháng đầu năm, số lượng cổ phiếu niêm yết cũng như các thương vụ đấu giá cổ phần trên HoSE đều ở mức thấp kỷ lục. Nhìn lại lịch sử, các giai đoạn khối ngoại mạnh tay mua ròng đều gắn liền với làn sóng doanh nghiệp “bom tấn” đổ bộ sàn chứng khoán.

Cụ thể, giai đoạn 2006 - 2010 là sóng thoái vốn, cổ phần hóa các doanh nghiệp Nhà nước đã kéo theo hàng loạt “tên tuổi” lên sàn chứng khoán như Vietinbank (CTG), Vietcombank (VCB), Bảo Việt (BVH), FPT, Xây lắp Dầu khí (PVX), Nhựa Bình Minh (BMP), PV Drilling (PVD),… Ngoài ra, hàng loạt doanh nghiệp tư nhân lớn cũng đã niêm yết như Vingroup (VIC), Masan (MSN), Dược Hậu Giang (DHG), Khoáng sản Bình Định (BMC), Sacombank (STB), SHB, SSI, Eximbank (EIB),…

Đến giai đoạn 2016 - 2018, Quyết định 51/2014/QĐ-CP buộc các doanh nghiệp nhà nước sau cổ phần hóa phải lên sàn chứng khoán đã tạo ra một làn sóng hàng hóa mới. Theo đó, nhiều “tên tuổi” đáng chú ý như VEAM (VEA), Cảng Hàng không (ACV), DAP – Vinachem (DDV), Becamex IDC (BCM), Tập đoàn Cao su (GVR), EVNGENCO 3 (PGV), Sabeco (SAB), Habeco (BHN), Petrolimex (PLX), PV Power (POW), PV Oil (OIL), Lọc hoá dầu Bình Sơn (BSR)… đã đổ bộ lên sàn chứng khoán. Bên cạnh đó, nhóm tư nhân với các “bom tấn” có thể kể đến như Vincom Retail (VRE), Vinhomes (VHM), Vietjet Air (VJC), VPBank (VPB),… cũng để lại dấu ấn đậm nét.

Dù ở bất kỳ giai đoạn nào, thị trường sôi động hay ảm đạm, thì hàng hóa chất lượng như các doanh nghiệp sản xuất lớn vẫn thu hút sự quan tâm đặc biệt của nhà đầu tư ngoại. Điển hình như những thương vụ thoái vốn Nhà nước tại Vinamilk, Sabeco, Nhựa Bình Minh,... đều được khối ngoại săn đón. Các “đại gia” nước ngoài sẵn sàng “bạo chi” để có thể sở hữu lượng lớn cổ phần, thậm chí là chi phối.

Tuy nhiên, kể từ sau năm 2018 đến nay, các hoạt động IPO cũng như lên sàn chứng khoán rất ảm đạm (ngoại từ đợt sóng ngân hàng lên sàn giai đoạn 2020 - 2021 theo đề án tái cơ cấu của thị trường chứng khoán). Chất lượng hàng hóa mới vẫn là một dấu hỏi khi hầu hết các thương vụ chào sàn những năm gần đây đều không để lại dấu ấn thực sự rõ nét, hiệu ứng với thị trường vẫn rất mờ nhạt.

Đặc biệt, dư địa xuất hiện thêm những bom tấn cũng không còn nhiều. Những doanh nghiệp nhà nước thực sự thu hút được sự quan tâm của nhà đầu tư chỉ còn đếm trên đầu ngón tay có thể kể đến như Agribank, Vinacomin - TKV, Mobifone, VNPT, SJC, Vinafood1. Hay nhóm tư nhân cũng không có nhiều doanh nghiệp “hot” nào đáng chờ đợi ngoài một số cái tên như TH True Milk, Thaco,... Thêm vào đó, lộ trình lên sàn của các tên tuổi này vẫn còn đang bỏ ngỏ.

Mất cân đối cơ cấu

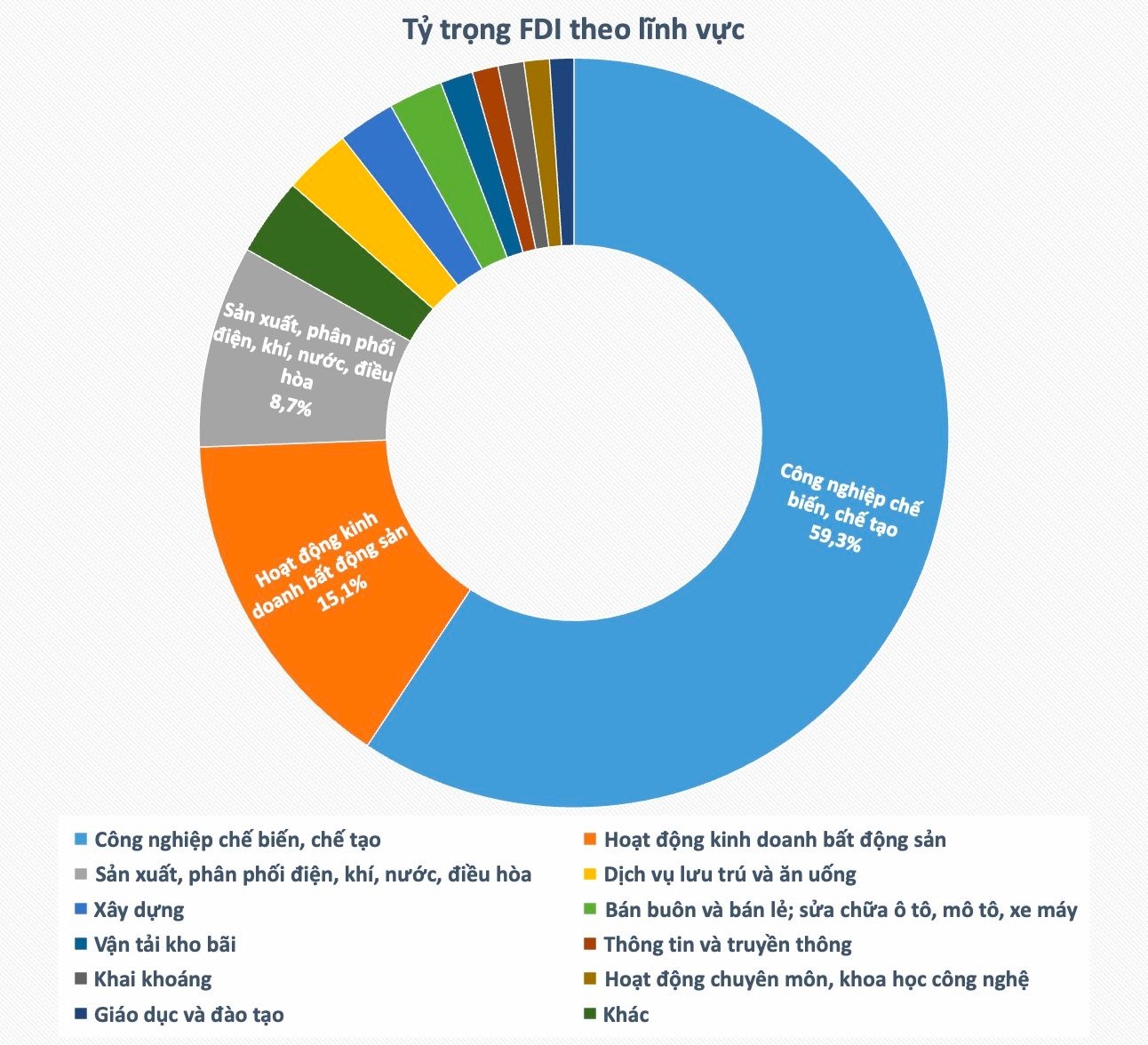

Ngoài ra, một điểm hạn chế khác khiến dòng tiền ngoại chưa thể bùng nổ trên thị trường chứng khoán Việt Nam dù FDI vẫn nở rộ đó là đến từ sự lệch pha với khẩu vị của nhà đầu tư nước ngoài. Dòng vốn ngoại có xu hướng tìm kiếm các cơ hội đầu tư lâu dài vào các lĩnh vực sản xuất, đặc biệt là công nghiệp chế biến và chế tạo.

Số liệu đến thời điểm hiện tại cho thấy, ngành công nghiệp chế biến, chế tạo vẫn đang dẫn đầu về thu hút FDI với tổng số vốn đầu tư đăng ký lũy kế trên các dự án còn hiệu lực lên tới hơn 260 tỷ USD, chiếm 59,3%. Theo sau là các lĩnh vực như bất động sản, sản xuất và phân phối điện, dịch vụ lưu trú, ăn uống, xây dựng; bán buôn, bán lẻ phụ tùng ô tô; vận tải kho bãi; thông tin truyền thông; khai khoáng và hoạt động chuyên môn khoa học công nghệ…

Ngoài bất động sản, các lĩnh vực kể trên đều chiếm số lượng ít và tỷ trọng vốn hóa khiêm tốn trên sàn chứng khoán. Có thể thấy, cơ cấu lệch hẳn về nhóm tài chính (chứng khoán, ngân hàng, bảo hiểm) đã phần nào khiến thị trường chứng khoán Việt Nam kém hấp dẫn trong mắt các nhà đầu tư ngoại cũng như khó được chấp nhận mức định giá cao hơn.

Sự khác biệt này có thể thấy rõ khi nhìn vào cơ cấu của thị trường chứng khoán Mỹ khi các lĩnh vực như công nghệ thông tin, y tế và chăm sóc sức khỏe chiếm tỷ trọng hàng đầu với lần lượt là 21,7% và 18,3%. Hay như “hàng xóm” Thái Lan dù chưa có một cơ cấu thị trường tiên tiến như Mỹ nhưng cũng có sự khác biệt rõ rệt so với Việt Nam với tỷ trọng nghiêng nhiều về các nhóm ngành có định giá cao như tiện ích, viễn thông, hàng hóa, dịch vụ công nghiệp, năng lượng,...

Room ngoại cũng là một rào cản

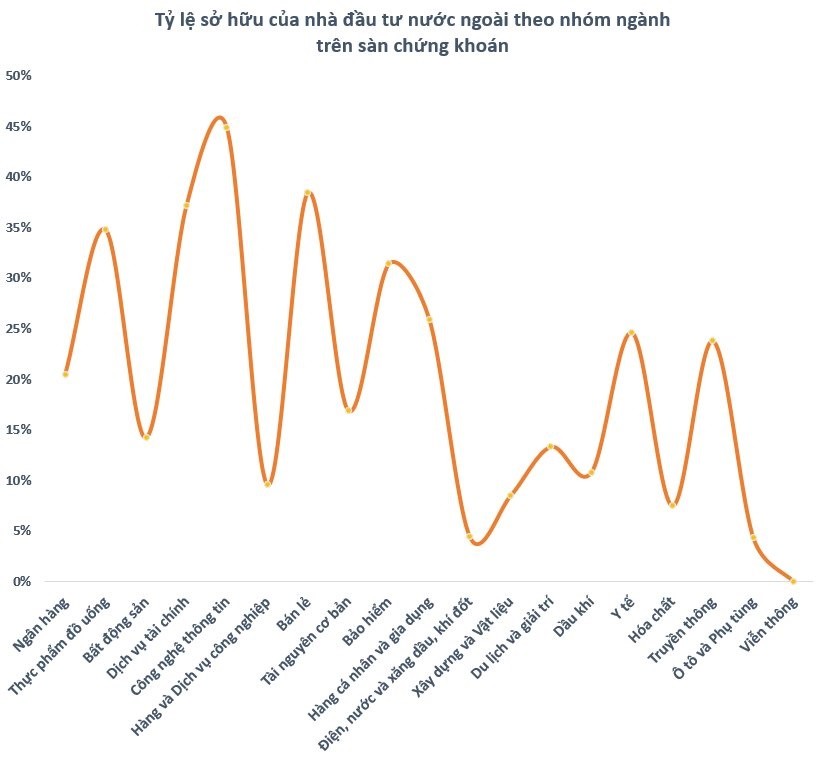

Bên cạnh việc mất cân bằng về cơ cấu, thì “room” ngoại cũng là một rào cản khiến nhà đầu tư ngoại khó tiếp cận với cổ phiếu Việt Nam. Trong giai đoạn 2015, câu chuyện nới room từng là chất xúc tác cho thị trường chứng khoán khi mở ra cơ hội cho dòng vốn ngoại đổ thêm nhiều hơn vào thị trường chứng khoán. Theo đó, thay vì mức tối đa là 49%, lần đầu tiên Chính phủ cho phép mức tỷ lệ sở hữu nước ngoài không hạn chế sau Nghị định 60/2015/NĐ-CP được ra đời.

Tuy nhiên, sau hơn 7 năm, kết quả lại không được như kỳ vọng ban đầu. Thị trường chứng khoán Việt Nam hiện chỉ có khoảng 100 trong hơn 1.600 tổ chức niêm yết, tương đương khoảng 6%, mở room ngoại ở mức tối đa 100%. Trong khi có 343 doanh nghiệp khóa room xuống 0%. Riêng ở nhóm cổ phiếu VN30, chỉ có 3 cổ phiếu bao gồm VNM, SAB và SSI không hạn chế sở hữu của khối ngoại.

Quy định về tỷ lệ sở hữu nước ngoài tại các ngân hàng bị giới hạn ở mức 30% cũng khiến cổ phiếu ngân hàng khó hút vốn ngoại. Nhiều ngân hàng “hot” đã gần chạm ngưỡng tối đa 30%, thậm chí là kín room. Trong khi một số khác còn trông nhiều, có trường hợp còn nguyên room lại chưa tìm kiếm được đối tác chiến lược phù hợp.

Về cơ bản, các rào cản đối với khối ngoại khó có thể gỡ bỏ trong “một sớm, một chiều”. Đây cũng là một yếu tố khiến thị trường chứng khoán Việt Nam “mất điểm” trong hành trình nâng hạng.