Fed có lẽ đã hoàn tất được phần việc khó khăn nhất của mình trong nhiệm vụ khống chế lạm phát

BÀI LIÊN QUAN

Fed tăng lãi suất ảnh hưởng ra sao tới kịch bản suy thoái kinh tế?Fed càng nâng lãi suất, áp lực càng đè nặng lên các ngân hàng trung ương châu Á Nền kinh tế Mỹ sắp phải chịu thêm áp lực từ những đợt tăng lãi suất sắp tới của FedTheo Doanh nghiệp & Kinh doanh, nền kinh tế Mỹ có thể đã bắt đầu hạ nhiệt, thế nhưng nhìn chung vẫn đang quá nóng. Nhiều chủ doanh nghiệp mỏi mắt tìm nhân công nhưng vẫn không đáp ứng đủ. Người tiêu dùng háo hức mua xe mới nhưng hầu hết các đại lý đã cháy hàng. Quá nhiều người muốn đi du lịch để bù đắp lại khoảng thời gian trong đại dịch nhưng các hãng máy bay đáp ứng nhu cầu của lượng khách lớn.

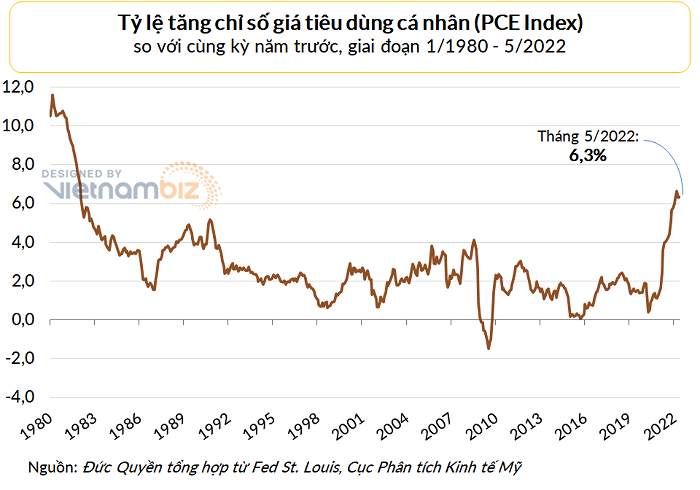

Kết quả của nền kinh tế quá nóng dẫn đến lạm phát tăng vọt. Theo tờ CNN, trong tháng 5 vừa qua, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) - đây là thước đo mà Cục Dự trữ Liên bang Mỹ (Fed) chú ý nhất - đã tăng 6,3% so với cùng kỳ năm 2021.

Câu hỏi được đặt ra ở đây là liệu nhiệm vụ của Fed nhằm đưa lạm phát về ngưỡng mục tiêu 2% sẽ khó khăn đến mức nào, nền kinh tế Mỹ phải suy thoái sâu đến độ nào thì Fed mới có thể hoàn thành tốt công việc của mình.

Câu trả lời của câu hỏi này phần lớn phụ thuộc vào cách nhìn của các hộ gia đình và doanh nghiệp Mỹ. Đó là vì lạm phát có thể coi là lời tiên tri ứng nghiệm. Ví dụ như, nếu người tiêu dùng tin rằng lạm phát sẽ nhanh chóng hạ nhiệt thì họ sẽ bớt đòi hỏi tăng lương và chủ doanh nghiệp cũng ít sẵn lòng đáp ứng được nguyện vọng này hơn.

Nếu kỳ vọng của người tiêu dùng và doanh nghiệp được thiết lập ở mức hợp lý thì lạm phát ở đỉnh sau 40 năm của Mỹ sẽ tự giảm bớt khi mà nền kinh tế nước này không còn nóng như trước. Chính vì thế, nếu các hộ gia đình và các doanh nghiệp tiếp tục duy trì quan điểm của mình rằng lạm phát sẽ quay trở lại mức 2% trong tương lai không xa thì nhiệm vụ của Fed sẽ trở nên dễ dàng hơn trước nhiều. Trên thực tế, có lẽ Cục Dự trữ Liên bang Mỹ (Fed) đã thiết lập được kỳ vòng khá vững vàng trên thị trường tài chính về việc cơ quan này sẽ tiếp tục tăng lãi suất cao đến mức nào.

Tuy nhiên, không thể bỏ qua khả năng thực tế sẽ diễn ra theo kịch bản tiêu cực hơn: Việc giá cả leo thang tại các trạm xăng và các cửa hàng trong năm qua có lẽ đã khiến cho người dân và doanh nghiệp dự kiến trong tương lai gần cũng sẽ tăng tương tự. Trong trường hợp đó, Fed sẽ tiếp tục tăng lãi suất chính sách lên cao hơn và đương nhiên là khả năng nền kinh tế tiếp tục sụt giảm cũng nghiêm trọng hơn.

Thuyết phục thành công?

Tuy nhiên, các nhà đầu tư có lý do để có thể lạc quan. Trong cuộc khảo sát hộ gia đình hàng tháng của Đại học Michigan, những người tham gia tiếp tục dự kiến lạm phát của nước Mỹ trong 12 tháng tới cao hơn hẳn so với dự đoán trước thời kỳ đại dịch. Tuy nhiên, kỳ vọng dài hạn hiện nay của các hộ gia đình đang dần thay đổi đáng kể, so với kỳ vọng khoảng chục năm trước không cao hơn là bao.

Một thước đo kỳ vọng lạm phát khác có thể sẽ được lập ra thông qua so sánh giá trái phiếu Kho bạc Mỹ thông thường và trái phiếu bảo vệ nhà đầu tư khỏi lạm phát. Giống như những người đã tham gia khảo sát của Đại học Michigan, các nhà đầu tư trên thị trường trái phiếu cũng cho rằng lạm phát trong 5-10 năm tới sẽ quay về mức gần sát với mục tiêu 2% mà Fed đưa ra.

Mặc cho kỳ vọng lạm phát dài hạn đang được giữ vững ở mức hợp lý, Fed vẫn phải thực sự tung ra các đợt tăng lãi suất để phù hợp với kỳ vọng của thị trường tài chính. Tuy nhiên, miễn là người tiêu dùng tiếp tục tin tưởng rằng trong tương lai dài hạn lạm phát sẽ suy giảm, Fed sẽ không cần tăng lãi suất vượt quá ước đoán của thị trường hiện nay hoặc nếu có thì cũng không quá cao.

Con đường phía trước hết sức khó lường và hẳn sẽ còn gặp nhiều khó khăn. Không ai biết trước được sắp tới Tổng thống Nga sẽ thực hiện nước đi nào với Ukraine, hay đại dịch Covid-19 còn gây ra bất ngờ nào cho chúng ta hay không, hay chuỗi cung ứng đang rối ren của thế giới liệu có thêm nút thắt nào mới. Không những thế, vẫn còn nhiều yếu tố nữa sẽ đóng vai trò quan trọng về việc quyết định hướng đi của lạm phát trong tương lai.

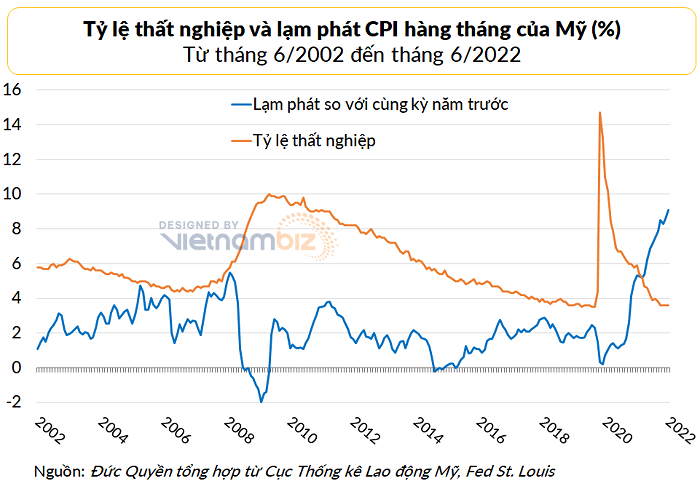

Trên tất cả, hiện nay không ai có thể chắc chắn được thị trường lao động sẽ hạ nhiệt ra sao. Ủy ban thiết lập chính sách của Fed dự kiến rằng tỷ lệ thất nghiệp của Mỹ sẽ tăng khoảng 0,5% trong vài năm tới, phù hợp với tốc độ ổn định trở lại của cung và cầu. Tuy nhiên, khi một nền kinh tế bắt đầu hạ nhiệt, sai sót vẫn có thể xảy ra và sự sút giảm nhẹ này có thể chuyển thành đà lao dốc còn nghiêm trọng hơn.

Ông David Wilcox, thành viên cấp cao của Viện Kinh tế Quốc tế Peterson thì lạc quan cho rằng, dù Mỹ xảy ra suy thoái thì cuộc suy thoái này cũng sẽ nhẹ nhàng hơn nhiều so với 40 năm trước. Vào năm 1979, khi ông Paul Volcker nhậm chức Chủ tịch Fed giữa bối cảnh lạm phát leo thang còn khủng khiếp hơn so với những gì mà nước Mỹ đang trải qua.

Ở thời điểm này, công chúng đã quá quen với trải nghiệm của 15 năm trước đó và dự kiến lạm phát vẫn tiếp tục đi lên. Kỳ vọng này cũng là một phần nguyên nhân khiến cái giá phải trả để khống chế được lạm phát là quá lớn. Ông Volcker và các đồng nghiệp phải kéo lãi suất chính sách của Fed lên hơn 20% và chấp nhận tỷ lệ thất nghiệp của Mỹ ở mức hơn 10%.

Tin tốt của của cuộc chiến chống lạm phát ngày nay sẽ không đến nhanh như những gì mà mọi người mong muốn. Tuy nhiên, ông Wilcox cho rằng, chỉ một năm nữa lạm phát sẽ rút xuống đáng kể. Và trong hai đến ba năm sau, lạm phát của nước Mỹ sẽ quay về gần với mức 2%.

Nếu chú ý nghe những phát biểu của Chủ tịch Jerome Powell, bạn sẽ thấy rằng ông ấy thường hay nhắc đến cái tên Volcker, người hùng đã dập tắt được lạm phát. Và ông Powell có lý do để làm như vậy: Nếu thuyết phục được người dân Mỹ rằng ông nghiêm túc về việc kiểm soát lạm phát thì công việc của ông và các quan chức của Cục Dự trữ Liên bang Mỹ (Fed) sẽ có phần dễ dàng hơn. Thực tế cho thấy, có lẽ ông Powell đã hoàn tất phần lớn công việc của mình.