Chuyên gia VinaCapital: Lãi suất giảm sẽ thúc đẩy dòng tiền chảy sang chứng khoán và bất động sản cho thuê

BÀI LIÊN QUAN

Ngân hàng nào có gói hỗ trợ lãi suất cho vay bất động sản tốt nhất thị trường?Từ hôm nay, lãi suất huy động giảm mạnh, nên gửi tiết kiệm ở đâu có lãi cao nhất? PGS. TS. Đinh Trọng Thịnh: Lãi suất cho vay từ nay đến tháng 4 dự báo tiếp tục hạ khoảng 1,5-2%Chính sách của Chính phủ sẽ giải quyết "lỗ hổng thanh khoản"

Mới đây, ông Michael Kokalari, Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường của Vincapital đã đưa ra những chia sẻ về vấn đề thanh khoản của doanh nghiệp trong bối cảnh nhu cầu nhà ở tại Việt Nam vẫn tăng cao.

Theo đó, vị chuyên gia cho rằng các chu kỳ bùng nổ và suy thoái bất động sản thường xảy ra ở các thị trường mới nổi, đặc trưng chung là do việc xây dựng nhà ở mới quá nhiều. Tuy nhiên, thị trường nhà ở tại Việt Nam lại đang thiếu nguồn cung, do đó những vấn đề về dòng tiền của các nhà phát triển bất động sản hiện tại không phải là do thị trường nhiều nhu cầu. Trong khi đó, nhu cầu sở hữu nhà ở mới tại Việt Nam vượt xa nguồn cung hàng năm của các đơn vị cung cấp cùng với mức cho vay mua nhà tại Việt Nam còn khiêm tốn chỉ chiếm khoảng 20% GDP.

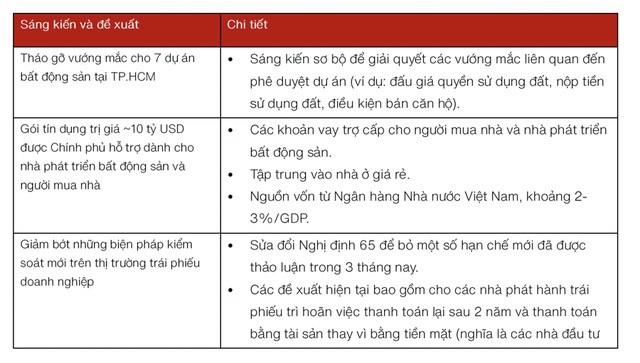

Chính vì thế, vấn đề chủ chốt mà các nhà phát triển bất động sản đang hiện nay đang gặp phải là những khó khăn trong việc đảo nợ, điều mà họ cần phải làm để hoàn thành các dự án còn tồn động và trả các khoản nợ vay. Chuyên gia cho rằng, vấn đề "lỗ hổng thanh khoản" này có thể được giải quyết bằng các chính sách của Chính phủ chứ không phải bằng tiền ngân sách.

Bên cạnh đó, ông Michael Kokalari cũng không cho rằng nợ xấu của các ngân hàng sẽ tăng đáng kể, bởi khả năng giảm giá nhà ở là rất hạn chế khi có sự chênh lệch lớn giữa giữa cung và cầu đối với nhà ở mới tại Việt Nam.

Trong nhiều tháng qua, các nhà phát triển bất động sản tại Việt Nam đang gặp khó khăn trong việc tiếp cận với tín dụng cùng với một số khó khăn trong việc đáo hạn trái phiếu. Vấn đề này phần lớn bắt nguồn từ những khó khăn họ phải đối mặt để được phê duyệt dự án, vì các ngân hàng yêu cầu phê duyệt hay cung cấp tài liệu thích hợp để gia hạn các khoản vay được thế chấp bởi những dự án đó.

Ngoài ra, còn có một số vấn đề khác như (1) một số nhà phát triển bất động sản xây dựng quá nhiều dự án "cao cấp" không phù hợp với người mua nhà thuộc tầng lớp trung lưu mới nổi; (2) tính thanh khoản trong hệ thống ngân hàng Việt Nam hiện đang đặc biệt eo hẹp; (3) các nhà phát triển bất động sản phải đối mặt với vấn đề cơ cấu khi tiếp cận với thanh khoản.

Do đó, vị chuyên gia Vinacapital cho rằng các nhà phát triển bất động sản Việt Nam không có đủ nguồn vốn dài hạn để hỗ trợ các hoạt động tạo lập "quỹ đất". Hay nói cách khác là các miếng đất thô đó không thể dùng đi vay vốn cho đến khi được chuyển đổi sang đất ở và dự án được phê duyệt. Trong những năm gần đây, các nhà phát triển bất động sản đã đáp ứng nhu cầu huy động vốn với việc phát hành trái phiếu doanh nghiệp kỳ hạn 2 năm, trong đó phần lớn là được các nhà đầu tư nhỏ lẻ mưa như một giải pháp thay thế tiền gửi ngân hàng.

Tuy nhiên, một số nhà phát triển đã sử dụng số tiền huy động này bằng cách phát hành trái phiếu cho các mục đích khác so với nêu trong bản cáo bạch trái phiếu, từ đó dẫn đến một số vụ bắt giữ lãnh đạo doanh nghiệp cũng như tăng cường kiểm soát việc phát hành trái phiếu doanh nghiệp theo cơ chế mới với Nghị định 65.

Lãi suất giảm thúc đẩy dòng tiền chảy sang bất động sản cho thuê và cổ phiếu

Hiện nay, lãi suất cho vay mua nhà đang ở mức trên 12%, đây là mức quá cao đối với một số người có dự định mua nhà, trong khi lãi suất tiền gửi tại các ngân hàng tư nhân tại Việt Nam hiện ở trên mức 8% đối với tiền gửi 1 năm. Do đó, các nhà đầu tư thường mua căn hộ để kiếm lời giờ đây đã chuyển sang gửi tiền vào ngân hàng.

"Lãi suất tiền gửi 6-12 tháng giảm khoảng 2% xuống còn 6%, cùng với sự mất giá 1-2% của đồng Việt Nam có thể thúc đẩy những người gửi tiết kiệm chuyển từ tiền gửi ngân hàng sang bất động sản cho thuê và cổ phiếu" , Giám đốc Phân tích Vinacapital cho biết.

Tuy nhiên, lượng tiền gửi khó có thể giảm nhiều vào năm 2023 do tăng trưởng tín dụng cao hơn tăng trưởng tiền gửi khoảng 3%/năm trong vòng 3 năm qua, khiến tỷ lệ cho vay trên tiền gửi (LDR) trên toàn hệ thống ngân hàng tại Việt Nam (cũng như được tính ở hầu hết quốc gia) gần 100% vào cuối năm 2022.

Theo chuyên gia, chính phủ có thể đẩy nhanh quá trình hạ hệ số LDR trên toàn hệ thống bằng cách bơm thêm thanh khoản cho thị trường bằng một số cách như: Xây dựng lại dự trữ ngoại hối của Ngân hàng Nhà nước, bơm khoảng 20 tỷ USD vào nền kinh tế trong năm nay, tài trợ cho các gói cho vay khoảng 10 tỷ USD do Chính phủ hỗ trợ như đã đề cập ở trên thông qua Ngân hàng Nhà nước.

Chính phủ hiện đang cơ hơn 20 tỷ USD để đầu tư cho cơ sở hạ tầng chưa được giải ngân ở Ngân hàng Nhà nước và có thể sử dụng một phần trong đó để đáp ứng mục tiêu chi 30 tỷ USD cho phát triển cơ sở hạ tầng năm 2023.

Sau cùng, VinaCapital kỳ vọng GDP danh nghĩa của Việt Nam (bao gồm cả lạm phát) trong năm 2023 sẽ tăng khoảng 10%. Điều này có thể giúp thu hút khoảng 40 tỷ USD tiền gửi ngân hàng trong năm nay. Nếu Chính phủ bơm 40-50 tỷ USD thanh khoản vào nền kinh tế, điều này sẽ dẫn đến tăng trưởng tiền gửi ngân hàng có thể vượt tăng trưởng cho vay toàn hệ thống khoảng 3% và làm lãi suất huy động giảm nhẹ ở Việt Nam (nghĩa là tăng trưởng cho vay đạt 13% so với tăng trưởng tiền gửi đạt 16%).

Trong báo cáo mới cập nhật, SGI Capital lưu ý về diễn biến dòng tiền trái chiều khi nhu cầu tín dụng đang giảm bớt áp lực huy động, hỗ trợ thanh khoản hệ thống cải thiện và lãi suất huy động giảm khoảng 0,5% từ đỉnh hòi cuối năm 2022. Tuy nhiên, việc đồng USD đang tăng trở lại cũng như lạm phát trong nước vẫn duy trì ở mức cao sẽ khiến Ngân hàng Nhà nước thận trọng hơn và hạn chế đà giảm lãi suất trong thời gian tới.

Lần đầu tiên trong lịch sử, lợi tức trái phiếu Chính phủ của Việt Nam đã giảm về thấp hơn lợi tức trái phiếu chính phủ Mỹ ở các thời hạn từ 1-7 năm. Điều này có thể tạo áp lực rút ròng của những dòng vốn đầu tư gián tiếp do nắm giữ VND không còn hấp dẫn so với USD.

Bên cạnh diễn biến của dòng vốn, SGI cho rằng tăng trưởng kinh tế thực suy giảm. Mặt bằng định giá của thị trường tiếp tục duy trì ở vùng thấp với P/E 11.5x đang chiết khấu rủi ro tăng trưởng chậm lại trong môi trường lãi suất tăng cao.

Đội ngũ phân tích cho rằng, điều kiện để kinh tế và thị trường chứng khoán phục hồi trong dài hạn thì giải pháp triệt để vẫn là mặt bằng lãi suất phải giảm đủ thấp để kích hoạt dòng vốn chảy vào tiêu dùng và đầu tư, từ đó giúp vòng quay tiền tăng lên, hoạt động kinh tế phục hồi, doanh nghiệp và cá nhân có điều kiện giảm cũng như cơ cấu lại nợ.

Trong các chu kỳ kinh tế lớn, điều kiện để Chính phủ và Ngân hàng trung ương hạ lãi suất, hỗ trợ tăng trưởng đó là sự xuất hiện của các sự kiện đổ vỡ gây rủi ro hệ thống hoặc đẩy nền kinh tế vào suy thoái. Thị trường bất động sản, thị trường trái phiếu doanh nghiệp đã là điều kiện cần và Fed nới lỏng chính sách sẽ là điều kiện đủ để Ngân hàng Nhà nước có đủ dư địa kích thích giúp thị trường chứng khoán và nền kinh tế hồi phục.