Bách Hóa Xanh và WinMart+/WinMart kinh doanh như thế nào trong những năm qua?

BÀI LIÊN QUAN

Chuỗi hệ thống Bách Hóa Xanh được định giá 7,5 tỷ USDChủ tịch Nguyễn Đức Tài: Chuỗi Bách Hóa Xanh là động lực tăng trưởng của MWG kể từ 2023[Bí kíp trúng tuyển] Kinh nghiệm phỏng vấn Bách hoá XanhCó thể thấy, WinMart/WinMart+ và Bách Hóa Xanh là 2 chuỗi bán lẻ thực phẩm hàng tiêu dùng lớn nhất và tiếp đó là có Co.opfood, Satra food.

Đại diện hệ thống bán lẻ WinMart/WinMart+ cho biết đơn vị luôn duy trì được tỷ trọng hàng Việt đạt trên 90% số lượng cũng như chủng loại hàng hóa, trong đó, doanh thu từ các mặt hàng nông sản ghi nhận chiếm trên 30%. Còn đối với nhóm ngành thực phẩm tươi sống kinh doanh trong ngày ghi nhận tỷ lệ 100% là hàng Việt Nam và hàng hóa cũng được kiểm soát nghiêm ngặt về nguồn gốc xuất xứ từ đó đảm bảo được chất lượng an toàn vệ sinh thực phẩm.

Cùng với định hướng cạnh tranh chợ truyền thống thì Bách Hóa Xanh cũng đã duy trì được lượng hàng tươi sống đáp ứng được nhu cầu hàng ngày lớn cho người tiêu dùng. Có thể thấy, hàng tươi sống trong cửa hàng được nhập ở các tỉnh - thành trong nước. Nói về chất lượng của sản phẩm, Chủ tịch MWG - ông Nguyễn Đức Tài từng cam kết không 1kg rau nào để qua đêm và cố gắng đảm bảo chất lượng tốt nhất cho các mặt hàng tươi sống kinh doanh ở trong hệ thống.

MWG phủ nhận thông tin Bách Hóa Xanh được định giá tài sản

Công ty cổ phần Thế Giới Di Động (MWG) cho biết, việc bán cổ phần chuỗi siêu thị và định giá hệ thống Bách Hóa Xanh là hoàn toàn không chính xác.BVSC: Ước tính Bách Hóa Xanh đã lỗ gần 1.900 tỷ đồng trong 6 tháng đầu năm, dự kiến chuyển từ lỗ sang lãi trong quý 4/2022

Theo như ước tính của BVSC, trong quý 2 năm nay chuỗi cửa hàng Bách Hóa Xanh ghi nhận mức lỗ lên đến 1.130 tỷ đồng, trong 6 tháng đầu năm lỗ 1.883 tỷ đồng. Đáng chú ý, chi phí từ một lần đóng cửa cửa hàng lên đến 264 tỷ đồng, trong khi lỗ hoạt động là 866 tỷ đồng.

Hiện nay, WinMart và WinMart+ có nguồn cung hàng thực phẩm tươi sống nội tại thông qua WinEco (đây là tên trước đây của VinEco) - là công ty con của Tập đoàn Masan sở hữu hệ thống bao gồm 14 nông trường sản xuất nông nghiệp công nghệ cao cung cấp các sản phẩm đạt phẩm đạt tiêu chuẩn quốc tế.

Bên cạnh đó, MWG cũng có đơn vị cung cấp rau sạch là 4K Farm (tiền thân là Vifarm) với quy mô vốn điều lệ lên đến 100 tỷ đồng. Được biết, 4K Farm cam kết cung cấp rau sạch với 4 không gồm không thuốc trừ sâu, không chất tăng trưởng và không chất bảo quản cũng như không giống biến đổi gen.

Hệ thống WinMart và WinMart+ đang trong quá trình tăng tốc

Theo tìm hiểu, WinMart và WinMart+ được Vingroup (mã chứng khoán: VIC) phát triển nhưng đến cuối năm 2019 đã chính thức chuyển nhượng cho Masan Group. Và sau khi tiếp quản, Masan Group đã nhận thấy được nhiều vấn đề cũng như đã tiến hành tái cấu trúc.

Chi tiết, Masan Group đã chọn hy sinh thị phần và tốc độ tăng trưởng để có thể xây dựng nền móng với mục tiêu đưa WinCommerce (WCM) đạt EBITDA (lợi nhuận trước thuế, lãi vay và khấu hao) hòa vốn trong thời gian 1 năm. Vào năm 2020, Tập đoàn đã tiến hành đóng cửa 700 siêu thị mini VinMart+ và tái cấu trúc chuỗi cung ứng để có thể gia tăng hiệu quả quy trình logistics cũng như luân chuyển hàng hóa, tinh gọn danh mục hàng hóa nhằm mục đích đáp ứng được nhu cầu của người tiêu dùng, đặt trọng tâm vào người tiêu dùng thay vì chú trọng thúc đẩy doanh số.

Chủ tịch Masan Group - ông Nguyễn Đăng Quang cho biết: “Chuỗi bán lẻ đã đạt EBITDA hòa vốn vào quý 4/2020. Và đến năm 2021, bất chấp đại dịch thì tập đoàn đã trở lại với công cuộc mở rộng quy mô cũng như chiếm lĩnh thị phần bằng cách mở thêm 390 cửa hàng WinMart+. Tốc độ bành trướng cũng càng mạnh hơn trong năm 2022 khi dịch bệnh được kiểm soát và hoạt động giao thương trở lại bình thường”.

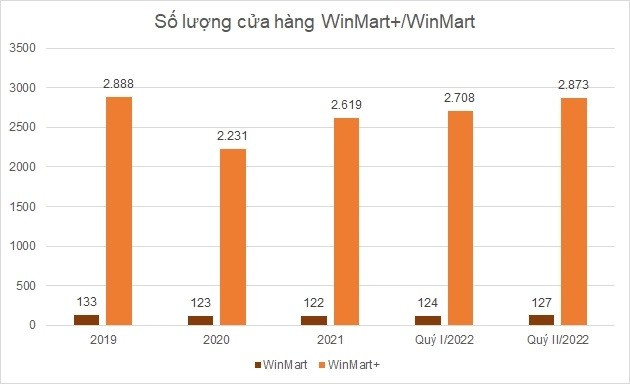

Như thế, chỉ trong 6 tháng đầu năm, WinCommerce đã tiến hành khai trương 5 siêu thị WinMart và 301 siêu thị mini WinMart+ từ đó nâng tổng số siêu thị WinMart lên con số 127 và WinMart+ lên con số 2.873 điểm bán.

Trong nửa cuối năm 2022, Tập đoàn đã đặt mục tiêu khai trương 800 cửa hàng mới với mục đích mở rộng mạng lưới bán lẻ, trong đó có hơn 100 cửa hàng đi theo mô hình nhượng quyền. WCM cũng sẽ chú trọng tối ưu hóa các sản phẩm cũng như chương trình khuyến mãi, chi phí vận hành để có thể đảm bảo lợi nhuận. Và các cửa hàng đa tiện ích trong chiến lược Point of Life cũng dự kiến sẽ được ra mắt vào quý 3 - đây chính là các cửa hàng mới tích hợp đa dạng sản phẩm cũng như dịch vụ của Masan Group để có thể tạo nên nền tảng cho đà tăng trưởng trong tương lai gần.

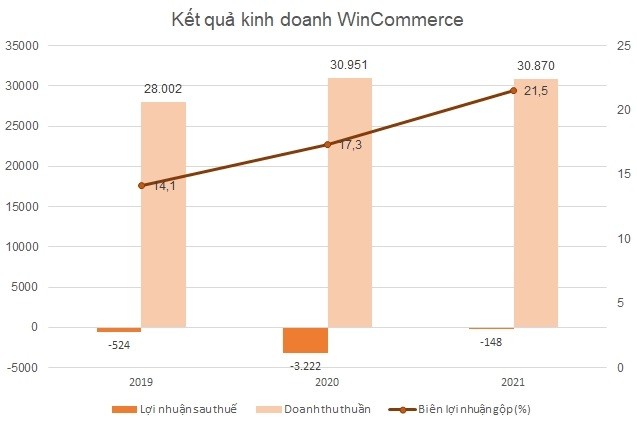

Khi nhìn lại kết quả kinh doanh trong 2 năm về tay Masan Group thì doanh thu đã duy trì trên mức 30.000 tỷ đồng còn lỗ sau thuế cũng giảm mạnh từ 3.222 tỷ đồng về mức 148 tỷ đồng.

Trong năm 2022, chuỗi bán lẻ thực phẩm, hàng tiêu dùng kỳ vọng doanh thu thuần đạt mức 38.000 – 40.000 tỷ đồng, so với năm trước tăng 23 - 29% nhờ vào tăng trưởng doanh thu cửa hàng hiện có cũng như mở thêm điểm bán mới.

Nửa năm đầu 2022, doanh thu của WCM ghi nhận 14.305 tỷ đồng, giảm 1,1% và EBITDA đạt mức 315 tỷ đồng, so với cùng kỳ năm trước tăng 5,7%. Trong đó thì WinMart+ ghi nhận doanh thu là 9.528 tỷ đồng, so với cùng kỳ năm trước ổn định còn WinMart đạt mức 4.708 tỷ đồng, giảm 3,4%.

Chuỗi Bách Hóa Xanh vừa hoàn tất việc tái cấu trúc, từ quý 4 kỳ vọng sẽ có lãi

Có thể thấy, trong khi WinMart/WinMart+ tăng tốc thì Bách Hóa Xanh đã chọn chững lại để có thể tái cấu trúc và xây dựng nền tảng cho kế hoạch bành trướng ra toàn thị trường kể từ năm 2023.

Ghi nhận cho thấy, năm 2021, nhờ hưởng lợi từ dịch bệnh mà Bách Hóa Xanh đã tiến hành tăng tốc đáng kể nhưng cũng từ đó đã lộ nhiều điểm bất cập. Chính vì thế mà ngay từ đầu năm 2022, ông Tài đã xác định chuỗi cần phải ngưng mở mới để chú trọng hơn trong việc cải thiện quản trị và tăng trải nghiệm của khách hàng, chất lượng dịch vụ từ đó thu hút được người dùng cũng như tối ưu hóa nền tảng quản trị back-end với hệ thống tự động.

Và tính đến thời điểm cuối tháng 8, chuỗi cửa hàng thực phẩm hàng tiêu dùng này đã có sự thay đổi layout mới đối với toàn bộ cửa hàng và so với hồi đầu năm đóng 400 điểm bán.

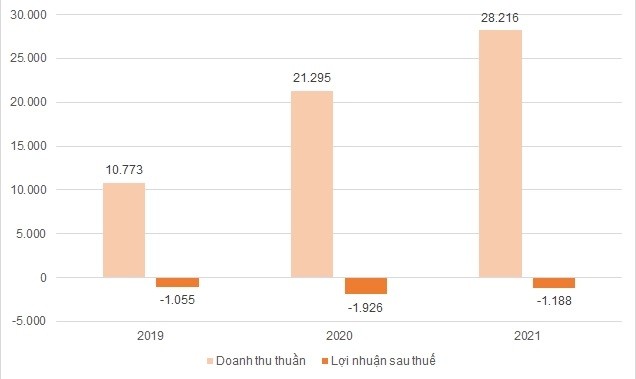

Xét về kết quả kinh doanh, chuỗi Bách Hóa Xanh đã ghi nhận doanh thu tăng mạnh từ mức 10.773 tỷ đồng trong năm 2019 lên mức 28.216 tỷ đồng trong năm 2021. Năm 2021, lỗ sau thuế ghi nhận ở mức 1.188 tỷ đồng, so với con số 1.926 tỷ đồng năm 2020 thấp hơn nhiều. Sau 6 năm hoạt động, lỗ lũy kế ở mức 4.950 tỷ đồng, trong khi đó vốn góp chủ sở hữu ghi nhận là 12.801 tỷ đồng.

Số liệu mới nhất cho thấy, trong tháng 7 năm nay, doanh thu của Bách Hóa Xanh ghi nhận 15.110 tỷ đồng, so với cùng kỳ năm trước giảm 14%. Riêng trong tháng 7, doanh thu đã giảm 45% từ mức đỉnh hơn 4.200 tỷ đồng vào hồi tháng 7/2021. Lý do là bởi vì người lao động mất việc làm có xu hướng trở về quê cũng như tiêu thụ rau tự trồng hoặc từ chợ truyền thống với mức giá thấp.

Và với các giải pháp tái cấu trúc thì doanh thu bình quân của mỗi cửa hàng Bách Hóa Xanh đạt 1,3 tỷ đồng trong tháng 7 và cũng tiếp tục xu hướng tăng. Trong khi đó thì doanh thu bình quân cửa hàng mỗi tháng trong 5 tháng đầu năm ghi nhận khoảng 1 tỷ đồng. Bách Hóa Xanh cũng kỳ vọng sẽ vượt ngưỡng doanh thu là 1,5 tỷ đồng/cửa hàng trong quý 4/2022.