Xuất hiện nhiều "tin vui" cho thị trường chứng khoán Việt Nam

BÀI LIÊN QUAN

Kiếm lời từ chứng khoán chưa bao giờ là dễ dàng: Loạt doanh nghiệp "tay ngang" ngậm ngùi ôm lỗ, "tay chơi" mới còn nhập cuộc đúng đỉnhSố dư tiền gửi của nhà đầu tư tại các công ty chứng khoán giảm khoảng 14.000 tỷ đồng trong quý 4Bí quyết lãi gần 33 tỷ đồng trong 2 năm của nhà đầu tư chứng khoán 24 tuổi: Chỉ cần nghiêm túc, cơ hội làm giàu nằm chắc trong lòng bàn tayNhiều tín hiệu tích cực cho thị trường chứng khoán

Trong bối cảnh dòng tiền suy yếu cùng với thiếu vắng thông tin hỗ trợ, việc kỳ vọng thị trường tăng mạnh trong ngắn hạn là điều rất khó. Tuy nhiên, ông Bùi Văn Huy – Giám đốc Chi nhánh Chứng khoán DSC vẫn cho rằng sẽ có những tín hiệu tích cực xuất hiện trên thị trường chứng khoán Việt Nam.

Vị chuyên gia cho rằng, trong ngắn hạn, khi cả cung và cầu đều yếu thì cường độ của các con sóng tăng hoặc giảm trên thị trường sẽ không lớn. Tuy nhiên, dòng vốn ngoại vẫn là lực đỡ quan trọng cho thị trường.

Một điểm sáng về phía cầu đó là lực cầu ngoại, khi nhà đầu tư nước ngoài liên tục mua ròng mạnh mẽ. Tính từ đáy tháng 11, khối ngoại đã mua ròng hơn 30.000 tỷ, đồng thời chưa có dấu hiệu dừng lại. Được biết, Vaneck ETF sắp tới sẽ nâng tỷ trọng của Việt Nam lên 100%, tương ứng với con số mua ròng khoảng 110 triệu USD.

Chuyên gia DSC cho rằng, chuyển động dòng vốn ngoại ở Việt Nam cũng như các thị trường mới nổi là khá tích cực và đây tiếp tục là điểm nhấn trong kỳ review tháng 3 sắp tới.

"Dòng tiền của nhà đầu tư cá nhân trong nước vẫn tiếp tục suy yếu do lãi suất cao cùng với nền kinh tế còn nhiều khó khăn. Nhưng cũng cần nói thêm là khi tất cả đều nhìn thấy và chuẩn bị cho một kịch bản xấu xảy ra thì điều đó sẽ không gây bất ngờ", ông Bùi Văn Huy cho hay.

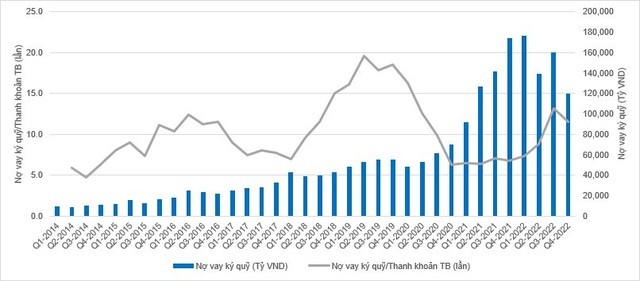

Về phía nguồn cung sẽ không bán "sốc" khi (1) lượng margin trên thị trường đã ở mức rất thấp; (2) thời gian qua không có thương vụ phát hành mới hoặc lên sàn nào nổi bật khiến tăng cung. Sau khi cơn bão "call margin" quét qua, tổng lượng margin của thị trường đã giảm đến hơn 40.000 tỷ. Tổng lượng margin của thị trường hiện chỉ ở mức quanh 120.000 tỷ, ngang mức quý 2/2021.

Theo chuyên gia, mức độ sử dụng margin của nhà đầu tư là rất hạn chế. Đây là một rào cản cho quá trình tăng giá, nhưng đồng thời cũng là nhân tố khiến khả năng giảm sâu, giảm sốc một lần nữa được đánh giá thấp trong năm 2023.

Dưới góc nhìn dài hạn, ông Huy nhận thấy áp lực lãi suất - một trong những nguyên nhân khiến thị trường giảm mạnh trong thời gian qua không còn quá lớn.

Bước sang năm 2023, nhiều tín hiệu cho thấy lãi suất đã tạo đỉnh. Cụ thể, sau quãng thời gian nghỉ Tết, lãi suất huy động của nhiều ngân hàng đã giảm đồng loạt. Vượt qua áp lực mang tính mùa vụ vào dịp Tết, lãi suất đã cho thấy dấu hiệu hạ nhiệt cùng với thanh khoản cải thiện tích cực hơn rất nhiều.

Ngoài ra, lợi suất trái phiếu chính phủ cũng đã quay đầu giảm sau gần 1 năm tăng mạnh. Số liệu cập nhật đến ngày 8/2 cho thấy, lợi suất trái phiếu chính phủ kỳ hạn 2Y, 5Y, 10Y lần lượt ở mức 3,9%; 4,01% và 4,27%. Như vậy, nếu tính từ mức đỉnh quanh 5% của các kỳ hạn trong tháng 12/2022, lợi suất trái phiếu chính phủ đã hạ nhiệt đáng kể trong tháng 1 năm 2023. Thị trường trái phiếu thường dẫn dắt thị trường cổ phiếu, vậy nên sự đảo chiều của lợi suất trái phiếu cũng là một tín hiệu tích cực đối với thị trường cổ phiếu.

Với chỉ số Đồng Dollar Mỹ (DXY) cũng ghi nhận mức giảm hơn 10% từ đỉnh khiến áp lực tỷ giá cũng vơi đi rất nhiều. Do đó, trong bối cảnh lạm phát vẫn đang được kiểm soát ổn định, xác suất để Ngân hàng Nhà nước tăng lãi suất trong thời gian tới là khá thấp.

Xét trong bối cảnh lớn, chuyên gia DSC đánh giá dư địa tăng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) không còn quá nhiều. Theo đó, chuyên gia dự báo khả năng lãi suất vẫn sẽ tiếp tục neo ở mức cao trong nửa đầu năm nay, cho tới khi có thể giảm vào nửa cuối năm.

Tất nhiên, việc lãi suất neo cao sẽ gây áp lực đến các doanh nghiệp và nhà đầu tư sử dụng đòn bẩy tài chính cao. Tuy nhiên, dấu hiệu tạo đỉnh của lãi suất là điều tích cực, bởi ít nhất cũng biết được mức độ tăng lãi suất đã đạt ngưỡng.

Cùng với xu hướng tạo đỉnh của lãi suất, ông Bùi Văn Huy đánh giá định giá thị trường còn khá hấp dẫn. Dù cho thị trường đã hồi phục khá nhiều từ vùng đáy quanh mức 900 điểm, cùng với kết quả kinh doanh quý 4/2022 suy giảm khiến định giá P/E của thị trường tăng lên đáng kể. Nhiều lo ngại rằng nền kinh tế năm 2023 sẽ tiếp tục khó khăn, khiến lợi nhuận giảm và làm P/E tiếp tục cao hơn.

Tuy nhiên, ông Huy cho rằng, nếu chỉ nhìn vào P/E với một thị trường chiếm đa số là cổ phiếu chu kỳ như thị trường chứng khoán Việt Nam là không hợp lý. Khi các cổ phiếu chu kỳ bước vào giai đoạn không thuận lợi thì kết quả kinh doanh sụt giảm là điều đương nhiên.

“Với góc nhìn định giá, chỉ số P/B sẽ đánh giá chính xác hơn. Nếu nhìn vào Book Value và chất lượng tài sản của doanh nghiệp, tôi cho rằng thị trường vẫn còn đủ rẻ để đầu tư”, ông Bùi Văn Huy nhận định.

3 kịch bản cho VN-Index trong tháng 2/2023

Trong báo cáo mới đây, Chứng khoán Tiên Phong (TPS) đánh giá nhịp hồi phục của chỉ số VN-Index diễn ra cùng đà tăng nối dài của thị trường toàn thế giới.

Bước sang tháng 2/2023, đội ngũ phân tích của TPS kỳ vọng đà hồi phục sẽ tiếp tục duy trì trong bối cảnh các cú sốc về thông tin đã được phản ánh vào giá. Tuy nhiên, rủi ro điều chỉnh có xu hướng gia tăng sau giai đoạn hồi phục với mức tăng hơn 27% so với đáy tháng 11/2022.

Tuy nhiên, TPS nhận định rằng các nhịp điều chỉnh trong năm 2023 vẫn sẽ diễn ra không quá sâu khi mà rủi ro về đòn bẩy và thông tin đã hạ nhiệt. Theo đó, những nhịp rung lắc của thị trường sẽ là cơ hội mua vào cho nhà đầu tư đã bỏ lỡ giai đoạn tăng mạnh vừa qua.

Theo đội ngũ TPS đánh giá, các quỹ ETF đầu tư cổ phiếu trên thị trường chứng khoán Việt Nam vẫn ghi nhận dòng tiền vào ròng trong tháng 1, đạt khoảng 4.000 tỷ đồng, ghi nhận chủ yếu ở các quỹ ETF ngoại. Tuy nhiên, mức giải ngân của các quỹ ETF đã sụt giảm đáng kể so với tháng trước đó.

Chứng khoán Tiên Phong đánh giá tăng trưởng EPS của toàn thị trường dự kiến khoảng 10% trong cả năm 2023 và mức P/E forward định giá hiện tại cũng chỉ tương đương 10,x.

Bên cạnh đó, nếu so với các quốc gia khác trong khu vực, thị trường Việt Nam rất hấp dẫn với P/E forward năm 2023 ở mức thấp nhưng lại có ROE nằm trong nhóm cao nhất. Do đó các chuyên gia nhận định đây là thời điểm thích hợp để tích lũy những cổ phiếu có nội tại cũng như kết quả kinh doanh đạt mức ổn định trong năm 2023.

Dựa trên những phân tích và biến động của VN-Index, TPS đưa ra 3 kịch bản cho thị trường chứng khoán trong tháng 2, cụ thể:

Với kịch bản tích cực, có khả năng VN-Index sẽ chinh phục kháng cự 1.130 điểm. Mục tiêu của chỉ số ở giai đoạn này sẽ là vùng 1.131–1.200 điểm.

Với kịch bản trung lập, chỉ số VN-Index sẽ biến động sideway trong vùng 1.050–1.130 điểm. Việc điều chỉnh về ngưỡng hỗ trợ 1.050 điểm được kỳ vọng sẽ hấp thụ hoàn toàn áp lực chốt lời lực mua đến từ nhóm nhà đầu tư đã bỏ lỡ vị thế trong giai đoạn hồi phục vừa qua.

Trong kịch bản tiêu cực, nhiều khả năng VN-Index sẽ test lại mức hỗ trợ 970 điểm. Ở kịch bản này, chỉ số chung sẽ biến động trong vùng 970–1.049 điểm.