Số dư tiền gửi của nhà đầu tư tại các công ty chứng khoán giảm khoảng 14.000 tỷ đồng trong quý 4

BÀI LIÊN QUAN

Thị trường chứng khoán hôm nay 31/1: Cổ phiếu ngân hàng bứt phá giúp VN-Index đảo chiều ngoạn mụcThị trường chứng khoán hôm nay 30/1: VN-Index "bốc hơi" hơn 14 điểm, chứng khoán đứt mạch tăng 8 phiên liên tiếpChứng khoán SSI: Năm 2023, lợi nhuận các công ty xi măng có thể phục hồi 90%Theo Nhịp sống thị trường, thị trường chứng khoán trong nước trải qua quý cuối cùng của năm 2022 tương đối ảm đạm với việc chỉ số VN-Index tiếp tục giảm. Thanh khoản lình xình, nhiều phiên giao dịch ghi nhận giá trị giao dịch khớp lệnh trên sàn HoSE về mức thấp nhất trong hàng chục tháng với giá trị quanh ngưỡng 7.000 tỷ đồng. Có thể thấy, nhiều khả năng một lượng tiền lớn đã được nhà đầu tư rút khỏi thị trường.

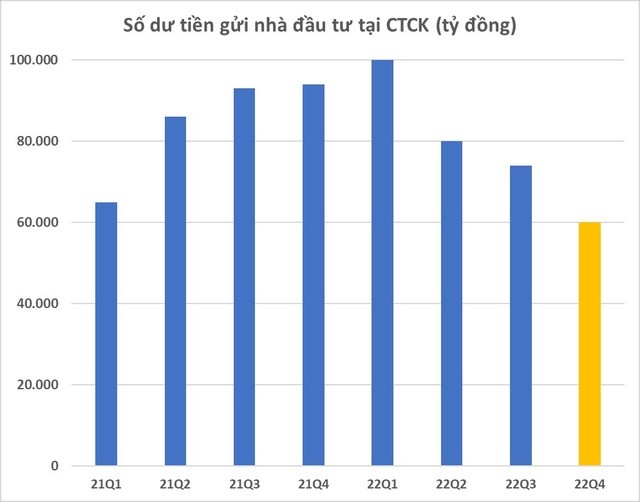

Ước tính cho thấy, số tiền gửi khách hàng tại các công ty chứng khoán vào cuối quý 4/2022 chỉ còn ở mức khoảng 60.000 tỷ đồng, tiếp tục giảm 14.000 tỷ đồng so với con số của quý 3 trước đó, đồng thời giảm 34.000 tỷ đồng so với thời điểm cuối năm 2021. Còn nếu so sánh với mức kỷ lục cuối quý 1/2022 là 100.000 tỷ đồng thì lượng tiền gửi bị rút ra xấp xỉ ở ngưỡng 40.000 tỷ đồng. Chủ yếu đây là tiền gửi của nhà đầu tư chứng khoán theo phương thức công ty chứng khoán quản lý. Lượng tiền này hiện đang nằm sẵn trong tài khoản của nhà đầu tư và chưa thực hiện giải ngân vào thời điểm ngày 31/12/2022.

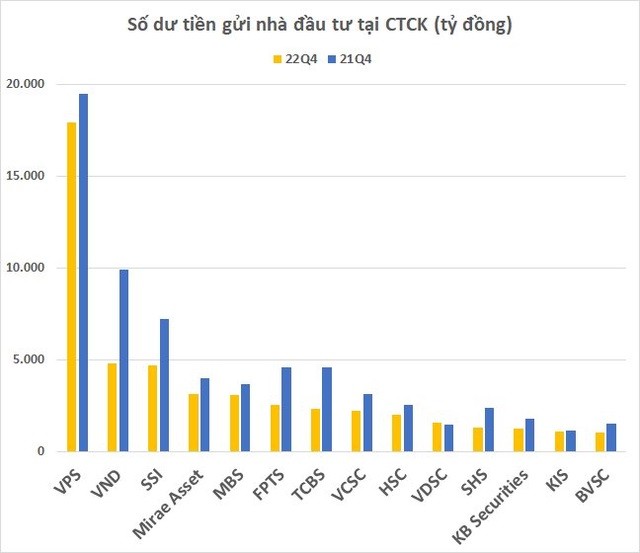

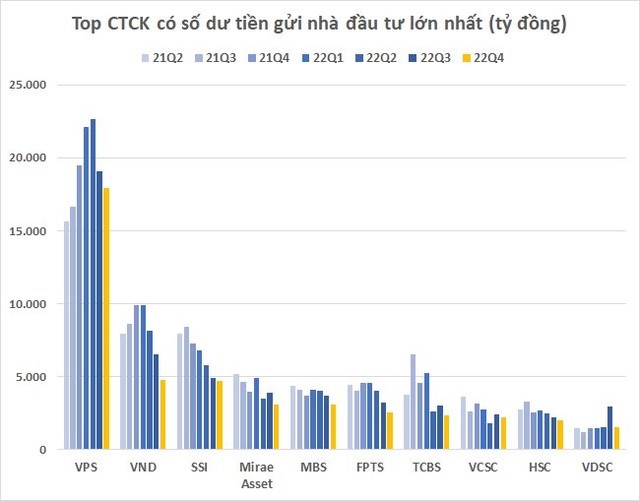

Thống kê cũng chỉ ra rằng, VPS tiếp tục là công ty chứng khoán có số dư tiền gửi khách hàng lớn nhất với xấp xỉ 18.000 tỷ đồng. Với việc dẫn đầu về thị phần môi giới trên cả 3 sàn cùng với thị trường phái sinh đã giúp VPS có nhiều dư địa để sở hữu lượng lớn tiền gửi của nhà đầu tư trong tài khoản. Tuy nhiên, nếu so với quý 3 trước đó thì lượng tiền này đã giảm gần 1.100 tỷ đồng, đồng thời là quý thứ 3 liên tiếp sụt giảm so với quý trước.

Thế nhưng, đó vẫn chưa phải con số lớn nhất. Trong nhóm các công ty chứng khoán, lượng giảm mạnh nhất được ghi nhận tại Chứng khoán VNDirect. Được biết, lượng tiền gửi đã giảm khoảng 1.700 tỷ đồng xuống còn hơn 4.800 tỷ đồng, xếp ở vị trí thứ 2 toàn ngành. Bên cạnh đó VDSC cũng ghi nhận lượng tiền gửi của nhà đầu tư giảm hơn 1.400 tỷ đồng xuống còn 1.564 tỷ đồng vào hồi cuối năm 2022.

Diễn biến tương tự, phần lớn các công ty chứng khoán đều ghi nhận lượng tiền gửi khách hàng sụt giảm mạnh so với cuối quý trước đó. Có thể kể đến như SSI (4.715 tỷ đồng, giảm 181 tỷ), Mirae Asset (3.114 tỷ đồng, giảm 770 tỷ), MBS (3.079 tỷ đồng, giảm 615 tỷ), FPTS (2.529 tỷ đồng, giảm 689 tỷ),… đều ghi nhận sự giảm sút trong quý 4 tại khoản mục này so với quý liền trước.

Triển vọng dài hạn vẫn tương đối khả quan

Số dư trong tài khoản của các nhà đầu tư sụt giảm mạnh trong bối cảnh số lượng tài khoản chứng khoán mở mới đang dần hạ nhiệt trong những tháng trở lại đây. Cụ thể, kể từ khi lập kỷ lục với gần 500 nghìn tài khoản mở mới vào tháng 5/2022, trong 6 tháng liên tục sau đó lượng tài khoản mở mới đã sụt giảm so với quý trước đó. Riêng trong 3 tháng cuối năm, lượng tài khoản mở mới của nhà đầu tư trong nước chỉ duy trì ở mức dưới 100.000 tài khoản. Tuy nhiên, cũng cần nhấn mạnh rằng lượng tài khoản mới chưa thể phản ánh chính xác mức độ người dân tham gia vào thị trường chứng khoán bởi một nhà đầu tư có thể mở nhiều tài khoản tại nhiều công ty chứng khoán nhờ thủ tục dễ dàng, chưa kể đến những tài khoản ở trạng thái "passive".

Cùng với xu hướng giảm đi của lượng tiền trong tài khoản nhà đầu tư, dư nợ cho vay tại các công ty chứng khoán cũng ghi nhận sự sụt giảm. Theo ước tính, dư nợ cho vay của các công ty chứng khoán ở thời điểm ngày 31/12/2022 vào khoảng 120.000 tỷ đồng (xấp xỉ 5 tỷ USD), giảm 40.000 tỷ so với quý trước, trong đó, dư nợ cho vay margin là khoảng 115.000 tỷ đồng.

Sau làn sóng "call margin" diễn ra trên diện rộng vào cuối quý 2 và nửa sau năm 2022, thực tế đã có rất nhiều nhà đầu tư bán giải chấp cổ phiếu dẫn đến thua lỗ và một phần dòng tiền theo đó cũng đã bị rút khỏi thị trường. Đồng thời, nền kinh tế Việt Nam tăng trưởng mạnh mẽ hậu Covid-19, các hoạt động theo đó phục hồi cũng đã kích thích một phần dòng tiền nhàn rỗi rút khỏi những kênh đầu tư như chứng khoán để chảy vào hoạt động phục vụ sản xuất kinh doanh.

Đặc biệt là trong bối cảnh lãi suất có xu hướng tăng như hiện nay, chứng khoán càng phải đối diện thêm sự cạnh tranh gay gắt hơn với các kênh tiết kiệm có độ an toàn cao hơn. Thống kê của Ngân hàng Nhà nước cho biết, tiền gửi của dân cư vào hệ thống ngân hàng liên tục tăng trong năm 2022. Ước tính mức tăng khoảng gần 6% so với cùng kỳ, tổng tiền gửi của khách hàng đến cuối năm 2022 đạt khoảng 11,6 triệu tỷ đồng.

Dù vậy, triển vọng dài hạn của thị trường chứng khoán vẫn được đánh giá là tương đối khả quan. Xu hướng chuyển dịch sản xuất sang Việt Nam trong dài hạn cùng với sự hội nhập ngày càng sâu rộng của Việt Nam với kinh tế toàn cầu với 15 hiệp định thương mại song phương và đa phương đã tạo tiền đề cho đất nước sẽ tiếp tục thịnh vượng trong nhiều năm tới.

Trong khi đó, việc phát triển thị trường vốn và việc nâng hạng Việt Nam trở thành thị trường mới nổi chỉ là vấn đề thời gian, điều này sẽ mở ra cánh cửa cho một lượng lớn vốn nước ngoài đổ vào thị trường. Minh chứng rõ nhất là việc nhà đầu tư nước ngoài đang có động thái liên tục mua ròng trên thị trường chứng khoán Việt Nam, ước tính nhà đầu tư ngoại đã "gom" ròng hơn 35.000 tỷ đồng trong 3 tháng gần đây nhất. Theo đó, nguyên nhân được đưa ra là do định giá của thị trường chứng khoán đã về mức hợp lý với chiến lược đầu tư cũng như tiềm năng tăng trưởng kinh tế trong tương lai của Việt Nam.

Mới đây, trong một chia sẻ của mình, ông Petri Deryng, nhà sáng lập và quản lý PYN Elite Fund kỳ vọng rằng nền kinh tế Việt Nam sẽ tăng trưởng ở mức hợp lý (+5,5%), bất chấp việc lĩnh vực xuất khẩu cả năm có thể giảm 5%. Các khoản đầu tư công của Việt Nam sẽ là động lực thúc đẩy nhu cầu trong nước và nhu cầu của người tiêu dùng cũng sẽ tăng lên qua từng năm. Người đứng đầu quỹ PYN Elite cho rằng, định giá của thị trường chứng khoán đang ở mức rất hấp dẫn, mang đến lợi nhuận tiềm năng cho các nhà đầu tư dài hạn. Ông Petri Deryng cũng kỳ vọng chỉ số VN-Index sẽ chạm mốc 1.450 điểm vào cuối năm 2023.

Nhận định về thị trường chứng khoán trong năm 2023, báo cáo chiến lược của Chứng khoán Yuanta Việt Nam cho rằng, động lực tăng trưởng kinh tế năm 2023 kỳ vọng sẽ đến từ một số yếu tố như:

Thứ nhất, hoạt động đầu tư công khi Chính phủ đang có động thái đẩy mạnh trở lại sau khi tình hình giá nguyên vật liệu đã hạ nhiệt so với hồi đầu năm 2022.

Thứ hai, Trung Quốc đang từng bước loại bỏ chiến dịch "zero Covid" và bắt đầu mở cửa biên giới trở lại từ giữa tháng 1/2023, kỳ vọng sẽ mở cửa hoàn toàn vào quý 2/2023, từ đó góp phần thúc đẩy nhu cầu tiêu dùng, du lịch và lĩnh vực sản xuất.

Thứ ba, triển vọng ngừng thắt chặt kinh tế tại một số quốc gia phát triển sẽ rõ ràng hơn kể từ giữa năm 2023 cũng như các yếu tố nền tảng vĩ mô trong nước ổn định hơn so với kỳ vọng lạm phát hạ nhiệt, đồng thời VND sẽ mạnh hơn so với năm 2022.

Thứ tư, hoạt động xuất nhập khẩu của Việt Nam sẽ tươi sáng hơn vào nửa cuối năm 2023, trong khi nguồn vốn FDI tiếp tục là động lực tăng trưởng cho nền kinh tế trong trung và dài hạn.

Theo đó, nhóm phân tích đưa ra 3 kịch bản cho thị trường chứng khoán năm 2023 với kịch bản cơ sở là kịch bản có xác suất xảy ra cao nhất. Với kịch bản này, VN-Index sẽ diễn biến tích cực trong nửa đầu năm 2023 và có xu hướng đi ngang quang mức 1.200 điểm trong nửa cuối năm 2023.

Tuy nhiên, kịch bản lạc quan vẫn có thể xảy ra khi Fed "quay xe" trong vấn đề điều hành lãi suất cuối năm để hỗ trợ nền kinh tế tăng trưởng sau khi hoàn thành nhiệm vụ kiềm chế lạm phát.

Theo phân tích mô hình dự phóng, nếu kịch bản bi quan có xảy ra thì chỉ số VN-Index có thể cũng không giảm mạnh trong năm 2023 và vẫn biến động quanh mức 1.000 điểm.