Thời gian vừa qua, chúng ta đã thực hiện nhiều các chính sách hỗ trợ như gói hỗ trợ lãi suất 2% hay gói 120 nghìn tỷ nhưng khi đi vào thực tiễn vẫn tồn tại nhiều hạn chế, đối tượng vay ngặt nghèo. Vậy ông đánh giá ra sao về các chính sách tiền tệ này?

TS. Cấn Văn Lực: Gói hỗ trợ lãi suất 2% với tổng mức hỗ trợ là 40 nghìn tỷ thời gian qua Quốc hội, Chính phủ đã nhìn nhận rất rõ nguyên nhân vì sao triển khai chậm. Cơ bản có 3 nguyên nhân chính. Đầu tiên là việc xác định đối tượng một cách chính xác rất khó khăn, bởi đối tượng của chúng ta kinh doanh đa ngành nghề nên việc xác định đúng ngành nghề được hưởng ưu đãi tương đối khó khăn. Thứ hai, là khả năng phục hồi chỉ ở thời điểm chúng ta quyết định cho vay, còn ở thời điểm sau này thì không có căn cứ để xác định. Thứ ba, là nhiều ngành nghề và cả các tổ chức tín dụng ngại công tác thanh kiểm tra.

Tôi cho rằng chúng ta đã nhận định rõ nguyên nhân theo hướng chuyển tiếp hoặc chuyển sang 1 gói khác để đảm bảo hiệu quả hơn, hỗ trợ phục hồi tốt hơn.

Về gói 120 nghìn tỷ, Ngân hàng Nhà nước đã có hướng dẫn với các tổ chức tín dụng và bản thân các ngân hàng cũng đã phổ biến thông tin tới các chinh nhánh của mình. Vấn đề của chúng ta hiện nay đó là phụ thuộc vào nguồn cung nhà ở xã hội, các dự án mà Bộ Xây dựng và địa phương cấp.

Điểm thứ hai là khả năng hấp thụ của người dân, người mua nhà, của doanh nghiệp đối với gói tín dụng này. Mức lãi suất ưu đãi đã thể hiện sự nỗ lực của hệ thống ngân hàng nhưng vẫn ở mức tương đối cao.

Nhưng thực tế, gói hỗ trợ 120 nghìn tỷ được ban ra khi chúng ta chưa có dự án nhà ở xã hội mới, vậy chính sách có ý nghĩa gì thưa ông?

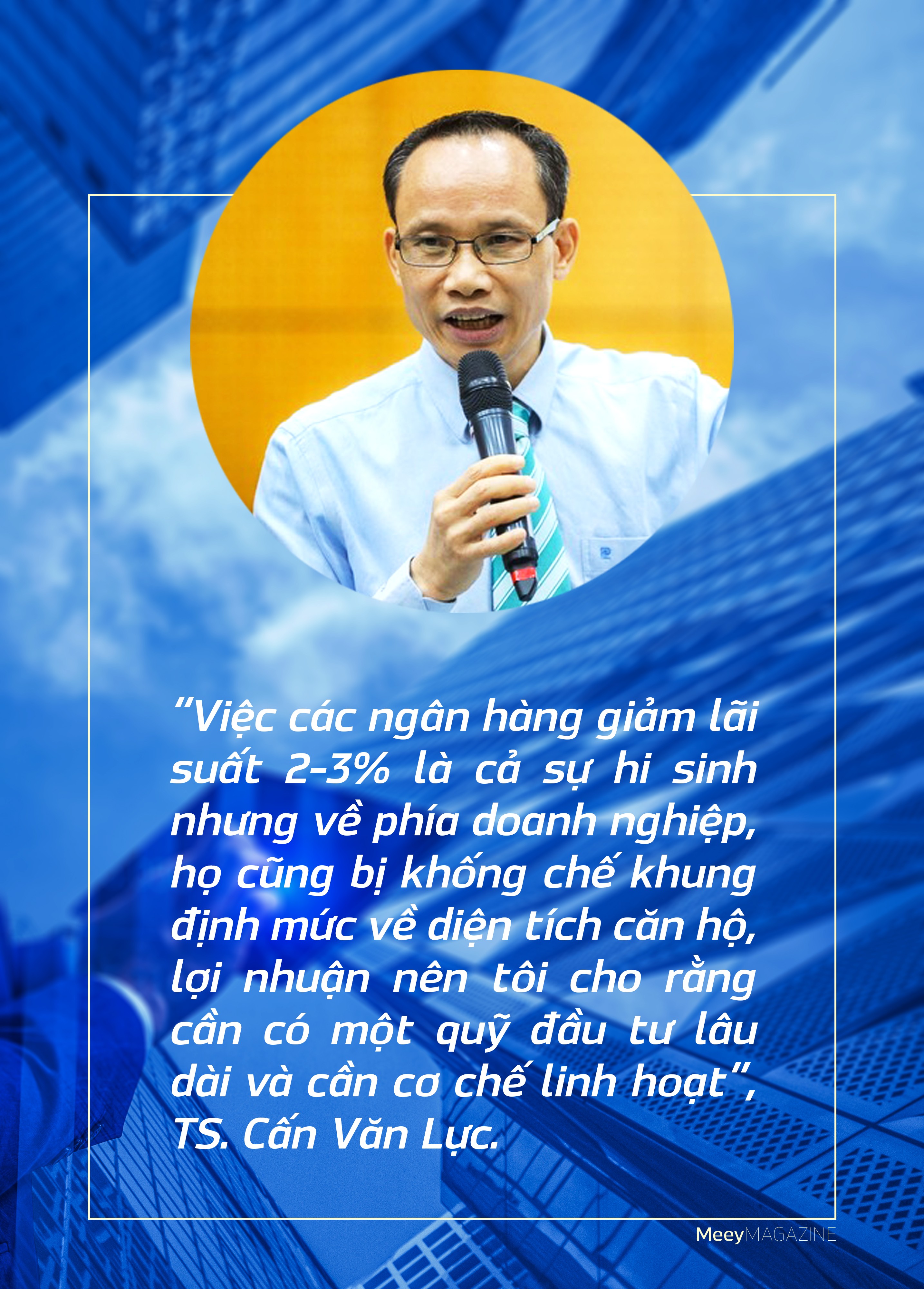

TS. Cấn Văn Lực: Trong lúc khó khăn, thách thức, rõ ràng chúng ta phải có nhiều cơ chế chính sách khác nhau. Gói 120 nghìn tỷ cũng được thị trường đón nhận, vì dù sao cũng góp phần quan trọng để hỗ trợ cho thị trường bất động sản, nhất là phân khúc nhà ở xã hội phát triển tích cực hơn trong thời gian tới.

Bên cạnh đó, gói hỗ trợ cũng thể hiện sự hi sinh, đồng hành của hệ thống ngân hàng đối với doanh nghiệp và câu chuyện phát triển nhà ở xã hội.

Ông có thể chia sẻ rõ hơn câu chuyện thành công của các quốc gia vừa nêu?

TS. Cấn Văn Lực: Tại Hàn Quốc, ngay từ sớm, chính phủ quốc gia này đã nhận ra tầm quan trọng của hệ thống nhà ở xã hội. Từ những thập niên 1970 đến nay, Korea Housing (hiện nay là Korea Land & Housing (LH)) đã và đam đảm nhiệm việc phát triển các dự án nhà ở xã hội với giá bán bằng khoảng 80% giá thị trường, nhà cho thuê giá chỉ bằng 50-80% giá thị trường tùy loại hình. Bên cạnh đó, Chính phủ Hàn Quốc chỉ quy định diện tích căn nhà ở xã hội không vượt quá 85m2 còn lại không quy định về thiết kế các căn hộ này.

Hàn Quốc cũng chia dân số thành 10 nhóm thu nhập, các khoản hỗ trợ cũng được phân bổ theo từng nhóm. Thủ tục hành chính với dự án nhà ở xã hội tại quốc gia này cũng được đơn giản hóa rất nhiều. Nếu dự án được Chính phủ phê duyệt thì có tới 30 thủ tục pháp lý. Nhưng với nhà ở xã hội, thủ tục pháp lý được giảm bớt đặc biệt là giai đoạn lập hồ sơ và thực hiện.

Còn với Singapore, ngay từ năm 1960, Singapore đã chính thức thành lập Hội đồng phát triển nhà ở là cơ quan hợp pháp duy nhất có nhiệm vụ giải bài toán về nhà ở xã hội. Chưa đầy 3 năm thành lập, Hội đồng này đã xây dựng đươn hơn 30 nghìn căn hộ, 5 năm đã xây dựng được 54 nghìn căn hộ và đã vượt mục tiêu 50 n ghìn căn hộ trong 5 năm đầu tiên thành lập. Tính đến naym Hội đồng đã xây dựng được hơn 1 triệu căn hộ trải khắp 24 thị trấn và 3 khu trung tâm với trên 80% dân số sinh sống tại các căn hộ này. Trong đó 90% là chủ sở hữu còn lại là người thuê. Có thể nói Hội đồng đã thực sự thành công trong việc xây dựng nhà ở xã hội và đến nay, đây vẫn là chủ sở hữu nhà ở lớn nhất Singapore.

Từ bài học của các quốc gia trên thế giới, Việt Nam chúng ta có thể lĩnh hội được gì từ họ, thưa ông?

TS. Cấn Văn Lực: Có thể thấy tại Việt Nam, việc triển khai nhà ở xã hội thời gian qua vẫn chưa đi đến đâu và nếu không có đột phá sẽ không đạt được mục tiêu 1 triệu căn hộ nhà ở xã hội đã đề ra. Chúng ta thấy, Hàn Quốc chỉ trong vòng 2 năm triển khai họ đã đạt chỉ tiêu 5 triệu căn hộ nhà ở xã hội. Mục tiêu của chúng ta là 1 triệu căn hộ, nhưng 10 năm triển khai vẫn chưa xong.

Có 3 vấn đề liên quan đến triển khai nhà ở xã hội ở nước ta hiện nay đó chính là chính sách, quỹ đất và nguồn vốn. Chính sách chúng ta không thiếu nhưng về nguồn vốn thì có một số khó khăn. Cụ thể, thời gian gần đây, khi nhà ở xã hội được quan tâm nhiều hơn, doanh nghiệp, các ngân hàng thương mại cũng đã bắt đầu dành phần vốn cho phân khúc nay, nhưng nguồn vốn đúng nghĩa cho nhà ở xã hội tôi cho rằng chưa có.

Mọi người hay nghĩ nguồn vốn ở đây là vốn ngân hàng, đúng nhưng chưa đủ. Ngân hàng chỉ là tín dụng thương mại có ưu đãi chứ không phải là tín dụng kinh tế nhân văn. Như vậy rất khó cho doanh nghiệp và cả người mua nhà. Nhà ở xã hội đang thiếu nguồn vốn tài trợ bền vững cho phân khúc này. Hiện nay, đa số các dự án nhà ở xã hội được đầu tư bằng nguồn vốn công và 1 số ít do tư nhân thực hiện.

Hiện nay, các dự án nhà ở xã hội của chúng ta khó tiếp cận nguồn vốn vay ngân sách do nguồn vốn bố trí để phát triển loại hình này rất ít, thủ tục, điều kiện thì phức tạp, trong khi nguồn cung thì ít.

Vậy rõ ràng, chúng ta cần có nhìn đúng về nhà ở xã hội, thưa ông?

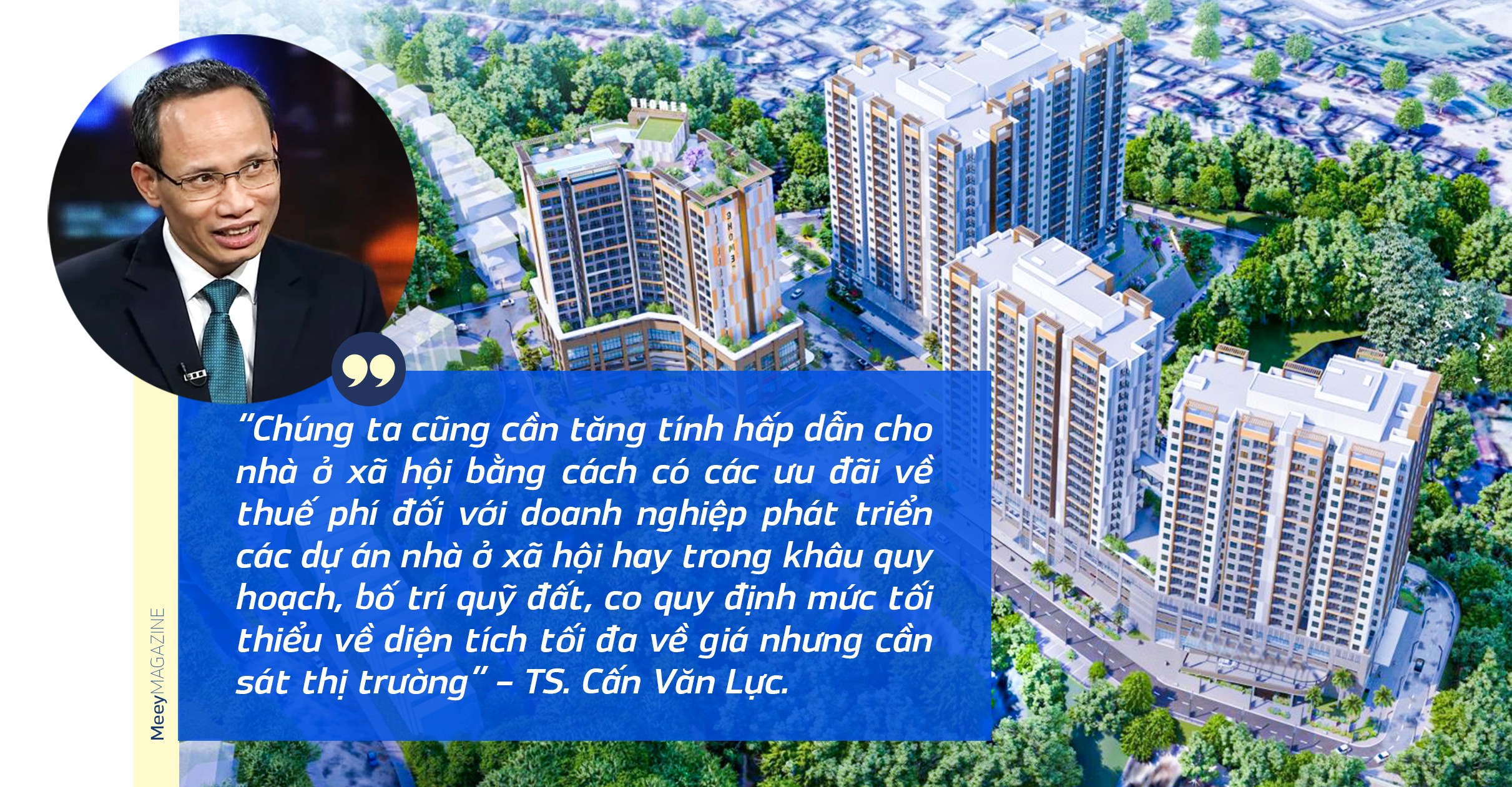

TS. Cấn Văn Lực: Tôi rất mong về lâu dài, chúng ta sẽ có một chương trình hỗ trợ, phát triển nhà ở xã hội lâu bền hơn, bằng cách thực hiện quỹ phát triển nhà ở xã hội, trong đó, nhà nước cầm trịch và chúng ta huy động nguồn lực từ nhiều nguồn khác nhau. Và khi đó, chúng ta có thể sẵn sàng cho vay với lãi suất thấp hơn có thể chỉ bằng một nửa so với lãi suất chung của thị trường, giống như mô hình của Singapore hay Hàn Quốc đã triển khai thời gian vừa qua tương đối thành công.

Bên cạnh đó, nhà ở xã hội cũng cần có đầy đủ công năng, đáp ứng được điều kiện sống của người có thu nhập thấp. Cùng với đó, chúng ta cũng cần có đề án tổng thể, bài bản hơn. Mục đích cũng cần dành cho cả nhu cầu mua và thuê. Việc bố trí nhà ở xã hội ở riêng 1 vị trí hay đan xem với nhà ở thương mại cũng cần linh hoạt theo từng địa phương.

Vậy ông có đề xuất giải pháp như thế nào để phát triển loại hình nhà ở này trong tương lai?

TS. Cấn Văn Lực: Tôi cho rằng, chúng ta không nên coi nhà ở xã hội là một phân khúc "làm từ thiện", mà cần quán triệt, thống nhất quan điểm loại hình nhà ở này gắn với “chính sách kinh tế nhân văn, mang cả ý nghĩa kinh tế và an sinh xã hội”. Và để làm được điều này, bên cạnh đề án tổng thể, chúng ta cũng cần mở rộng đối tượng được mua, thuê nhà ở xã hội tại từng địa phương.

Về thể chế, khung pháp lý, tôi cho rằng cần bạn hành Nghị quyết, cơ chế chính sách đặc thù để phát triển loại hình nhà ở xã hội. Các nội dung trong các Nghị quyết, Đề án phát triển nhà ở xã hội cũng cần được luật hóa, nhất quán trong các dự án Luật Nhà ở, Luật Đất đai, Luật kinh doanh bất động sản (sửa đổi).

Có các quy định rõ ràng về mức lợi nhuận tối đa phù hợp hơn hoặc thay đổi cấu trúc vốn. Cũng không nên quy định cứng nhắc về thời hạn cho vay mua nhà ở xã hội tối thiểu.

Theo TS. Cấn Văn Lực, trong 6 tháng đầu năm, chính sách tiền tệ của chúng ta có những thuận lợi và cả những khó khăn. Điều thuận lợi lớn nhất là áp lực lạm phát, áp lực lãi suất và tỷ giá trên thế giới nói chung và Việt Nam chúng ta đã giảm đi rất nhiều so với năm 2022. Bên cạnh đó, nền tảng vĩ mô của chúng ta đã gây dựng trong năm vừa qua tương đối tốt, đặc biệt, chúng ta còn dư địa trong chính sách tài khóa để hỗ trợ, phục hồi và ổn định tình hình kinh tế vĩ mô năm nay.

Về thách thức, chúng tôi cho rằng có 3 thách thức lớn với chính sách tiền tệ của năm nay. Thứ nhất là phải đa mục tiêu hơn, tức là ngoài mục tiêu liên quan đến ổn định giá trị đồng tiền, hỗ trợ cho tăng trưởng, tạo việc làm thì năm nay thêm một mục tiêu nữa đó là phải ổn định hệ thống tài chính tiền tệ. Bởi hiện nay, thị trường tài chính tiền tệ trên thế giới và Việt Nam đã và đang có nhiều thay đổi và biến động hơn so với thời gian vừa qua.

Thứ hai, cho dù lãi suất, lạm phát đang trong xu hướng giảm nhưng vẫn ở mức tương đối cao. Chính vì vậy, Chính phủ và Ngân hàng Nhà nước quyết tâm, quyết liệt để chúng ta tiếp tục giảm mặt bằng lãi suất.

Thứ ba, năm 2023 chúng ta cũng phải đẩy nhanh hơn tiến trình cơ cấu lại các tổ chức tín dụng để đảm bảo lành mạnh hóa hệ thống và giảm bớt đi những cạnh tranh không lành mạnh liên quan đến câu chuyện lãi suất, qua đó hỗ trợ chúng ta giảm lãi suất tích cực hơn.

Xin cảm ơn ông!