Trong buổi trao đổi với phóng viên, TS Cấn Văn Lực – Thành viên Hội đồng tư vấn chính sách tài chính tiền tệ quốc gia, chuyên gia Kinh tế trưởng BIDV đã đưa ra những nhận định mới nhất về thị trường trái phiếu doanh nghiệp Việt Nam thời điểm cuối năm.

Theo đó, vị chuyên gia kinh tế này cho rằng, việc cấp bách hiện nay là phải trả nợ trái phiếu đúng hạn để củng cố niềm tin cho thị trường. Và để làm được điều này, Chính phủ và các cơ quan bộ ngành phải sớm giải quyết các vụ việc vi phạm, tiếp tục khơi thông kênh tín dụng ngân hàng và phát hành trái phiếu. Đồng thời, bản thân doanh nghiệp cũng phải xem xét, cơ cấu lại danh mục tài sản của mình để cố gắng xoay được dòng tiền trả nợ đúng hạn.

PV: Trải qua một năm đầy biến động, ông có đánh giá gì về bức tranh toàn cảnh, những gì được và mất của thị trường trái phiếu bất động sản Việt Nam cho đến thời điểm hiện tại?

TS. Cấn Văn Lực: Trải qua một năm đầy biến động, niềm tin trên thị trường trái phiếu Việt Nam đã bị suy giảm rất nhiều. Nếu chúng ta có thái độ ứng xử phù hợp thì thị trường sẽ phát triển rất tốt. Nhưng rất tiếc, sau những vụ việc “lùm xùm”, thị trường trái phiếu Việt Nam đã bị chững lại.

Tuy nhiên, bỏ qua những “con sâu làm rầu nồi canh”, thị trường trái phiếu doanh nghiệp Việt Nam vẫn được đánh giá tích cực vào định hướng phát triển, ngày càng minh bạch và lành mạnh. Đồng thời, trái phiếu doanh nghiệp của Việt Nam vẫn khẳng định được vai trò là kênh huy động vốn quan trọng của các doanh nghiệp, đóng góp không nhỏ vào sự phát triển chung của nền kinh tế.

Ước tính giai đoạn 2022-2025, nền kinh tế cần 3,15 triệu tỷ đồng/năm để đầu tư toàn xã hội, trong khi vốn Nhà nước chỉ chiếm 25%-26%, còn lại phải huy động nguồn lực bên ngoài. Điều này cho thấy vai trò quan trọng của thị trường vốn nói chung và thị trường trái phiếu doanh nghiệp nói riêng đối với sự phát triển của nền kinh tế. Khi thị trường trái phiếu doanh nghiệp phát triển sẽ góp phần đa dạng hoá kênh đầu tư, đa dạng hóa sản phẩm tài chính.

PV: Vừa qua, các cơ quan quản lý đã có nhiều động thái mạnh tay nhằm chấn chỉnh thị trường trái phiếu doanh nghiệp. Theo ông những việc làm này đã đủ sức để lấy lại niềm tin cho thị trường?

TS. Cấn Văn Lực: Những động thái gần đây của Chính phủ, Bộ Tài chính là nhằm kiểm soát, hạn chế những rủi ro cho các nhà đầu tư, doanh nghiệp và thị trường trong bối cảnh chưa có cơ quan xếp hạng tín nhiệm trái phiếu và một số doanh nghiệp phát hành trái phiếu riêng lẻ nhưng chưa có tài sản đảm bảo.

Tuy nhiên, để thực sự lấy lại niềm tin cho thị trường thì cần phải có sự hợp sức từ nhiều phía. Chính vì thế, hiện nay, các cơ quan chức năng của Chính phủ, cũng như bản thân các doanh nghiệp phát hành trái phiếu đang nỗ lực để lấy lại niềm tin từ phía các nhà đầu tư. Trong đó, vấn đề cấp bách nhất vẫn là phải giải quyết xong những lùm xùm của các vụ việc liên quan vừa qua, đảm bảo đúng cam kết thanh toán đầy đủ cả gốc cả lãi cho trái chủ.

PV: Như ông vừa chia sẻ thì một trong những công việc ưu tiên hàng đầu nhằm mục đích lấy lại niềm tin thị trường là trả nợ trái phiếu đúng hạn. Nhưng trong bối cảnh thị trường bất động sản ảm đạm, nguồn vốn ngân hàng bị kiểm soát chặt, nỗi lo sợ sau các vụ sai phạm về trái phiếu vẫn đang hiện hữu thì theo ông, đây có phải là lúc mà các nhà đầu tư sắp phải đối mặt với rủi ro lớn nhất?

TS. Cấn Văn Lực: Rủi ro cho các nhà đầu tư trái phiếu doanh nghiệp Việt Nam là có. Bởi vì, trong suốt thời gian vừa qua, lượng trái phiếu doanh nghiệp phát hành tương đối nhanh, trong khi các nhà đầu tư cá nhân chưa nắm được đầy đủ thông tin về sức khỏe tài chính của các doanh nghiệp phát hành. Thêm vào đó, có rất nhiều trái phiếu doanh nghiệp phát hành trên thị trường không có tài sản đảm bảo.

Còn về rủi ro lớn nhất liên quan đến vấn đề thanh toán gốc, lãi trái phiếu khi đến hạn (hay còn gọi là rủi ro tín dụng) thì vẫn chưa thể nói trước được điều gì. Bởi lẽ, điều này còn phụ thuộc vào khả năng thương thảo của các doanh nghiệp.

Trên thế giới, để đánh giá được mức độ rủi ro tín dụng, các quốc gia thường áp dụng biện pháp xếp hạng tín nhiệm. Tuy nhiên, ở Việt Nam vẫn chưa làm được điều này vì chưa có các tổ chức xếp hạng tín nhiệm chính thống. Do đó, việc xác định rủi ro tín dụng của các loại trái phiếu doanh nghiệp khi phát hành đã không được thực hiện.

Cho nên, ngay từ khu mua trái phiếu doanh nghiệp ở Việt Nam, các nhà đầu tư đã phải đối mặt với rủi ro về chất lượng mặt hàng mà mình mua khi chưa được thẩm định. Ngoài ra, các nhà đầu tư còn phải lo lắng đến các vấn đề về thị trường, cũng như năng lực hoạt động của các tổ chức phát hành.

PV: Riêng lĩnh vực bất động sản, theo ước tính của các đơn vị nghiên cứu, phân tích chứng khoán có khoảng 130.000 sẽ phải đáo hạn trong năm 2023, trong khi khả năng đảo nợ rất khó bởi làn sóng tháo chạy khỏi thị trường trái phiếu vẫn chưa dừng lại. Theo ông, liệu có xảy ra tình trạng vỡ nợ trái phiếu bất động sản không?

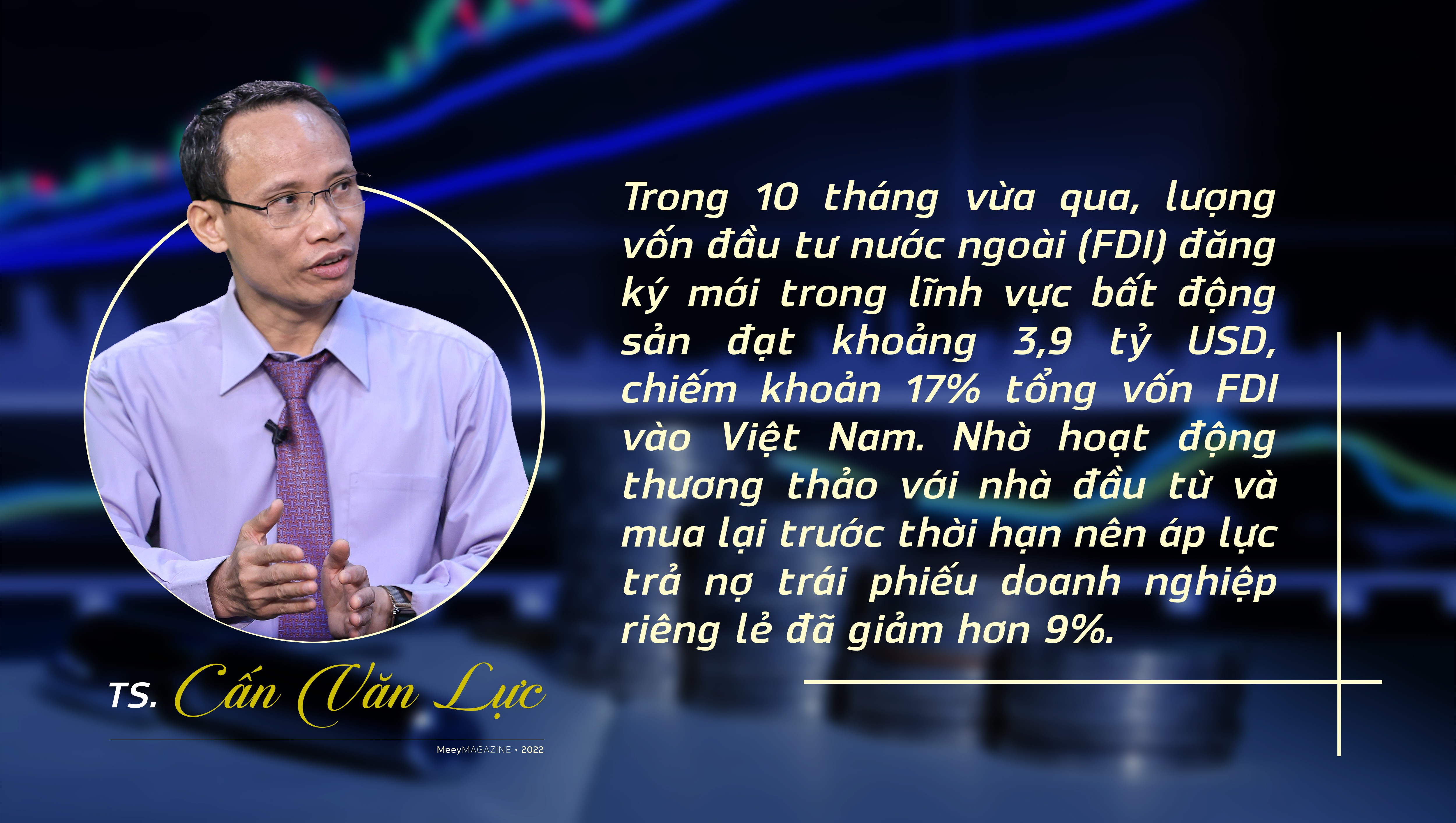

TS. Cấn Văn Lực: Trong 10 tháng vừa qua, lượng vốn đầu tư nước ngoài (FDI) đăng ký mới trong lĩnh vực bất động sản đạt khoảng 3,9 tỷ USD, chiếm khoản 17% tổng vốn FDI vào Việt Nam. Nhờ hoạt động thương thảo với nhà đầu từ và mua lại trước thời hạn nên áp lực trả nợ trái phiếu doanh nghiệp riêng lẻ đã giảm hơn 9%.

Cho nên, các nhà đầu tư không nên quá hoảng sợ vì thị trường trái phiếu doanh nghiệp Việt Nam sẽ không rơi vào trường hợp vỡ nợ như Evergrande của Trung Quốc. Hơn nữa, khi tham gia phát hành trái phiếu, các doanh nghiệp đều phải đảm bảo được yêu cầu tối thiểu của thị trường và cơ quan quản lý.

Riêng về các doanh nghiệp phát hành trái phiếu không có tài sản đảm bảo, thực hư rủi ro ra sao thì cần kết quả kiểm tra chính xác, các nhà đầu tư không nên quá lo sợ. Đây cũng là cơ hội để các cơ quan quản lý xây dựng kế hoạch, chiến lược phát triển thị trường trái phiếu Việt Nam bài bản, công khai, minh bạch và lành mạnh hơn.

PV: Thưa ông, khi nhìn vào số lượng trái phiếu sắp phải đáo hạn trong thời gian tới thì có thể thấy áp lực thị trường đang ngày càng lớn, đặc biệt trong quý IV này. Theo ông, giải pháp nào để giảm áp lực đáo hạn cho trái phiếu doanh nghiệp?

TS. Cấn Văn Lực: Tôi cho rằng, để giảm áp lực đảo nợ trái phiếu cuối năm cho các doanh nghiệp bất động sản, Chính phủ và các cơ quan bộ ngành phải sớm giải quyết các vụ việc vi phạm, tiếp tục khơi thông kênh tín dụng ngân hàng, phát hành trái phiếu.

Đồng thời, bản thân các doanh nghiệp cũng phải xem xét, cơ cấu lại danh mục tài sản của mình để cố gắng hết sức để có dòng tiền trả nợ đúng hạn. Nếu quá khó khăn, doanh nghiệp có thể đàm phán với trái chủ gia hạn; hoặc có thể chấp nhận bán đi một phần tài sản nào đó để thực hiện đúng cam kết, củng cố niềm tin cho các nhà đầu tư.

Thời gian vừa qua, Bộ Tài chính đã rất quyết liệt trong việc chủ động nhận diện đánh giá tình hình về thị trường trái phiếu doanh nghiệp, bàn thảo để đưa ra những giải pháp giải quyết những vụ việc hiện nay trên thị trường trái phiếu doanh nghiệp, đặc biệt là đối với thị trường bất động sản.

Cụ thể, Bộ Tài chính đã quy định, sửa đổi, bổ sung một số điều khoản tại Nghị định 65 để nâng cao tính chuyên nghiệp của các nhà đầu tư khi tham gia vào thị trường trái phiếu. Tuy nhiên, những quy định này cần phải có lộ trình phù hợp, nới lỏng điều kiện hơn cho các nhà đầu tư, chủ đầu tư. Đối với các bên đầu tư có thể không siết chặt quá trong bối cảnh hiện nay nhưng vẫn phải kiểm soát được rủi ro, rà soát lại các điều kiện phát hành ra công chúng, tạo sự thông thoáng hơn để thu hút thêm các nhà đầu tư. Đặc biệt, các chủ đầu tư và nhà phát hành cần thực hiện đồng bộ nhiều giải pháp như: Tuân thủ cam kết hoàn trả đủ gốc, lãi cho các nhà đầu tư, cơ cấu lại danh mục đầu tư, cái gì cấp bách hơn thì làm trước.

PV: Theo ông, với thị trường trái phiếu, gốc rễ của việc kiểm soát ở đâu để đảm bảo thị trường này phát triển trong sạch, bền vững, cũng như nền kinh tế sẽ không rơi vào cảnh sa lầy?

TS. Cấn Văn Lực: Để thị trường trái phiếu doanh nghiệp Việt Nam phát triển lành mạnh, minh bạch thì cần phải thực hiện đồng bộ nhiều giải pháp. Trong đó, chúng ra cần phải chú trọng đến những giải pháp sau:

Một là cần có cơ chế chính sách kiến tạo cho thị trường phát triển nhưng vẫn phải hạn chế được rủi ro. Tôi cho rằng, cần một giải pháp trung hòa được cả hai vấn đề như vậy, bởi lẽ nếu làm lỏng quá thì dễ rủi ro mà làm chặt quá thì thị trường cũng không thể phát triển được.

Hai là cần nâng cao chất lượng của các nhà đầu tư, nhất là những nhà đầu tư cá nhân. Có 4 vấn đề mà các nhà đầu tư trái phiếu doanh nghiệp ở Việt Nam đang mắc phải hiện nay, đó là liên tục điều chỉnh, tâm lý đám đông, sử dụng đòn bẩy tài chính, có nhiều hành vi gây hoang mang. Bên cạnh đó, cũng cần phải nâng cao chất lượng của các chủ thể phát hành, đảm bảo công khai minh bạch, thượng tôn pháp luật, trung thực trong việc báo cáo tài chính và thực hiện đúng cam kết đưa ra.

Ba là cần phải có những tổ chức xếp hạng tín nhiệm, phân loại chủ thể phát hành, các loại trái phiếu doanh nghiệp để các nhà đầu tư định hướng được nên đầu tư vào đâu và lường trước được những rủi ro.

Bốn là cần tăng cường thanh tra, kiểm soát trên cơ sở rủi ro, tránh hiện tượng dùng quá nhiều biện phát hành chính khiến thị trường trái phiếu doanh nghiệp khó phát triển. Đồng thời cần đảm bảo được nguyên tắc của thị trường là minh bạch, chuyên nghiệp và phù hợp với thông lệ quốc tế.

Trong dài hạn, các cơ quan quản lý có thẩm quyền cần xây dựng và thực hiện nhất quán các chương trình giáo dục tài chính nhằm nâng cao chất lượng của các nhà đầu tư. Đồng thời, các cơ quan quản lý cần chú trọng đến vấn đề phát triển các nhà đầu tư chuyên nghiệp nhằm dẫn dắt thị trường và hạn chế tình trạng tăng “nóng” hoặc giảm “sâu” do tâm lý của một số nhà đầu tư. Từ đó sẽ góp phần làm thị trường trái phiếu doanh nghiệp phát triển ổn định, bền vững hơn.

Các chính sách, giải pháp chấn chỉnh thị trường trái phiếu doanh nghiệp cần được xây dựng một cách nhất quán, rõ ràng, có lộ trình và cập nhật công khai. Bên cạnh đó, các cơ quan chức năng cần tăng cường trao đổi thông tin, quản lý và giám sát toàn hệ thống, thay vì điều hành một cách rời rạc, cục bộ trong ngắn hạn.

PV: Ông có dự báo gì về những rủi ro và cơ hội trên thị trường trái phiếu doanh nghiệp Việt Nam trong năm 2023 sắp tới?

TS. Cấn Văn Lực: Tôi cho rằng, nếu như tất cả các bên cùng hợp sức giải quyết những bất cập hiện nay thì thị trường trái phiếu doanh nghiệp Việt Nam sẽ phát triển ổn định, lành mạnh, bền vững và có ít rủi ro hơn. Sau tất cả thì đây vẫn là một kênh dẫn vốn quan trọng cho doanh nghiệp, đặc biệt là doanh nghiệp bất động sản.

PV: Cảm ơn ông về buổi trao đổi!