TS Cấn Văn Lực: 6 đề xuất "hóa giải" thế khó cho thị trường trái phiếu

Tuy nhiên, trong năm 2022, thị trường trái phiếu doanh nghiệp (TPDN) chứng kiến một số vụ việc nghiêm trọng trong phát hành TPDN của các DN BĐS (Tân Hoàng Minh và Vạn Thịnh Phát). Những sự kiện trên đã làm ảnh hưởng nghiêm trọng tới tâm lý cũng như niềm tin của nhà đầu tư vào các trái phiếu của DN BĐS nói riêng cũng như thị trường TPDN nói chung, và đã có những tác động rõ rệt lên thị trường TPDN. Trong báo cáo này, nhóm nghiên cứu sẽ phân tích tình hình thị trường TPDN, những vấn đề cần lưu tâm sau những sự việc vừa qua và đưa ra một số giải pháp.

Thị trường trái phiếu vẫn còn nhiều rủi ro

Về hành lang pháp lý, tháng 9/2022, Nghị định 65 (2022) được ban hành, trong đó qui định chặt hơn hoạt động phát hành trái phiếu riêng lẻ, được kỳ vọng sẽ giúp thị trường trở nên an toàn và phát triển bền vững hơn. Tuy nhiên, sau một thời gian triển khai, Nghị định 65 được đánh giá là cần có thêm thời gian để tuân thủ, cùng với niềm tin suy giảm khiến kênh huy động vốn qua phát hành TPDN chững lại.

Nhận thức được vấn đề này, Chính phủ đã ban hành Nghị định 08 (tháng 3/2023), với một số bổ sung, thay đổi quan trọng như: cho phép thanh toán gốc, lãi trái phiếu đến hạn bằng tài sản (BĐS, tài sản khác); được kéo dài kỳ hạn trái phiếu tối đa không quá 2 năm; tạm ngưng hiệu lực của các quy định về tư cách nhà đầu tư chứng khoán chuyên nghiệp, xếp hạng tín nhiệm…v.v. Nghị định 08 được xem là những giải pháp tình thế phù hợp, được kỳ vọng sẽ làm giảm đi những rủi ro với lượng TPDN đáo hạn năm 2023-2024.

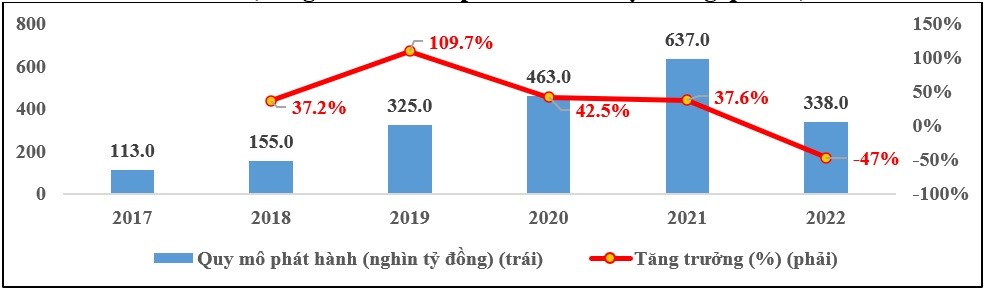

Về quy mô thị trường, tổng quy mô phát hành TPDN năm 2022 chỉ đạt khoảng 338 nghìn tỷ đồng, giảm hơn 47% so với cùng kỳ năm 2021 (trong đó phát hành ra công chúng giảm 67%, phát hành riêng lẻ giảm 65%) (Hình 1). Bước sang năm 2023, thị trường vẫn khá trầm lắng khi trong 2 tháng đầu năm, mới có 2.600 tỷ đồng TPDN mới được phát hành, chỉ bằng 9,3% cùng kỳ năm 2022.

Khôi phục thị trường trái phiếu: Cần sự đồng hành từ hai phía

Việc Nghị định 08/2023/NĐ-CP ngày 5/3/2023) cho phép nhà phát hành trái phiếu gia hạn hạn với các nhà đầu tư về trái phiếu thêm tối đa 2 năm cũng có những rủi ro nhưng theo ông Cấn Văn Lực, cần sự chia sẻ, đồng hành từ hai bên với điều kiện giá cả hợp lý phải chăng và doanh nghiệp phải thực hiện đúng cam kết của mình.Chuyên gia: Khơi thông được trái phiếu, doanh nghiệp phải tiếp tục giảm giá nhà để củng cố dòng tiền

Chuyên gia trong ngành cho rằng, để thị trường bất động sản có cơ hội phục hồi mạnh hơn và thanh khoản trở lại thì không chỉ áp dụng các giải pháp tình thế. Nghị định 08 lại đề cập, các doanh nghiệp cần sẵn sàng bán sản phẩm với mức chiết khấu lên tới 30 - 40%, đẩy mạnh cơ cấu lại sản phẩm phục vụ nhu cầu thực…Trả nợ trái phiếu đáo hạn bằng tài sản khác: Cần thận trọng vấn đề pháp lý

Mới đây, Chính phủ đã có văn bản cho phép các tổ chức phát hành trái phiếu thanh toán gốc, lãi bằng tài sản khác ngoài tiền mặt và kéo dài kỳ hạn thêm 2 năm. Tuy nhiên, các chuyên gia cho rằng, phương thức "đổi hàng” này vẫn chứa đựng nhiều rủi ro đối với đầu tư.

Trong năm 2022, nhiều DN đã chủ động mua lại trái phiếu đã phát hành, tổng giá trị mua lại khoảng 163 nghìn tỷ đồng, tăng 32% so với cùng kỳ. Con số này trong 2 tháng đầu năm 2023 là 15,3 nghìn tỷ đồng, tăng 43% so với cùng kỳ. Sau sự việc Vạn Thịnh Phát, việc mua lại trái phiếu trước hạn càng tăng mạnh. Lý do chính của việc mua lại trái phiếu trước hạn này là: (i) theo thỏa thuận mua lại, (ii) DN thay đổi kế hoạch phát hành, kế hoạch kinh doanh khi rủi ro, thách thức vĩ mô, lãi suất và tỷ giá tăng, (iii) do yêu cầu từ phía trái chủ (tâm lý đám đông e ngại rủi ro), (iv) DN tìm thấy nguồn vốn thay thế.

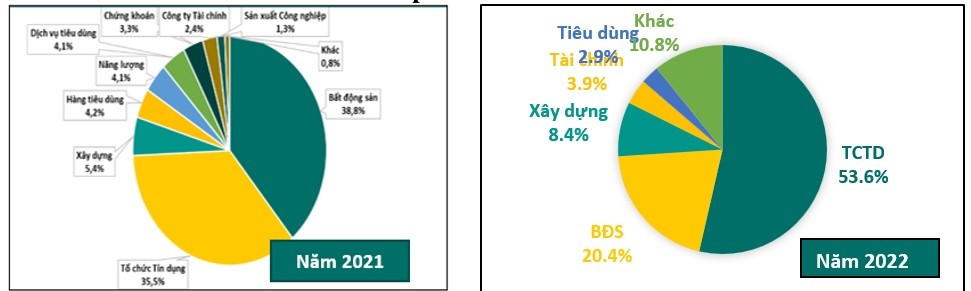

Cơ cấu nhà phát hành đa dạng hơn, nhưng chủ yếu vẫn là tổ chức tín dụng (TCTD) và DN BĐS. Riêng nhóm các doanh nghiệp BĐS huy động nhiều với tỷ trọng dao động từ 38-41% trong giai đoạn 2019-2021, nhưng đã giảm mạnh năm 2022 (mới phát hành 52 nghìn tỷ đồng, chiếm tỷ trọng khoảng 20,4%) do những vụ việc vi phạm gần đây đã khiến nhiều DN BĐS xem xét lại kế hoạch phát hành TPDN của mình khi mà niềm tin và tâm lý nhà đầu tư bị ảnh hưởng, dẫn đến nhu cầu đầu tư TPDN bị giảm sút.

Rủi ro lớn nhất với thị trường TPDN hiện nay là sẽ có một khối lượng lớn TPDN sẽ đáo hạn trong giai đoạn 2023-2024 do sự phát triển bùng nổ của thị trường trong giai đoạn 2019-2021. Theo số liệu của VBMA, năm 2023 sẽ có khoảng 271.000 tỉ đồng trái phiếu đáo hạn, trong đó số lượng của doanh nghiệp BĐS là khoảng 119.000 tỉ đồng; năm 2024, giá trị trái phiếu đáo hạn khoảng 330.000 tỷ đồng (trong đó, của doanh nghiệp BĐS là 110.000 tỷ đồng); tất cả đều chưa tính tiền lãi.

Hai nhóm ngành phát hành TPDN nhiều nhất là NHTM và bất động sản, do đó đây cũng là 2 nhóm ngành có lượng TPDN đáo hạn cao nhất. Trong đó, TPDN được phát hành bởi các ngân hàng thương mại hầu như rất ít rủi ro, do đặc thù riêng có: (i) chủ yếu được phát hành bởi các ngân hàng có quy mô lớn, kết quả kinh doanh khá tốt và ổn định; (ii) tính công khai, minh bạch được đảm bảo do các đa số NHTM đã được kiểm toán độc lập, kiểm toán quốc tế và niêm yết trên sàn chứng khoán; (iii) việc phát hành trái phiếu của NHTM phải tuân thủ các quy định chặt chẽ của NHNN về các tỷ lệ đảm bảo an toàn; (iv) mục đích phát hành rõ ràng (chủ yếu là để tăng vốn cấp 2, đảm bảo đáp ứng tỷ lệ an toàn vốn theo các chuẩn mực quốc tế như Basel II); (v) NHTM có quỹ dự phòng rủi ro cho hoạt động tín dụng và đầu tư. Vì lẽ đó, các NHTM phát hành trái phiếu thường không có tài sản đảm bảo (chủ yếu đảm bảo bởi các đặc thù trên) và quy trình, thủ tục cũng có những khác biệt so với DN SXKD thông thường.

Đối với nhóm bất động sản, các DN BĐS đã phát hành gần 215 nghìn tỷ đồng năm 2021 và 52 nghìn tỷ đồng TPDN trong năm 2022 (xếp thứ 2 về khối lượng, sau các TCTD), với lãi suất trung bình là 10,35%/năm (theo VBMA). Theo đó, lượng trái phiếu đáo hạn của các DN BĐS cũng rất lớn, nhất là 2 năm tới (khoảng 115 nghìn tỷ đồng/năm), chưa tính tiền lãi. Trong khi đó, khả năng gọi vốn của các DN để đảo nợ trong thời gian tới sẽ còn khó khăn do: (i) những vi phạm liên tiếp đã làm niềm tin của các nhà đầu tư suy giảm đáng kể, nhà đầu tư cá nhân cũng đã trở nên e ngại hơn sau các vụ việc vừa qua; (ii) Nghị định 65/2022 đã đưa ra những quy định chặt chẽ hơn đối với phát hành TPDN riêng lẻ, trong khi Nghị định 08/2023 mới được ban hành và còn cần thêm thời gian để kiểm chứng về hiệu quả trong tháo gỡ khó khăn đối với phát hành TPDN; (ii) Nguồn vốn tín dụng dành cho đối tượng này là không nhiều do chính sách của NHNN, hạn chế dòng vốn vào lĩnh vực được coi là rủi ro; (iii) Thị trường chứng khoán không còn sôi động như giai đoạn trước; (iv) việc bán hàng, phát mại tài sản để trả nợ cũng không dễ dàng (do thị trường BĐS đang trầm lắng, phục hồi chậm). Vì thế, một bộ phận DN (nhất là lĩnh vực BĐS) có tiềm ẩn nguy cơ nợ trái phiếu quá hạn, nếu trái chủ không thiện chí chấp nhận gia hạn hay đổi lấy tài sản khác…v.v.

Hướng đi nào cho thị trường thị trường trái phiếu?

Có thể thấy, thị trường TPDN Việt Nam đang gặp nhiều khó khăn, khi lượng TPDN đáo hạn cao, tâm lý nhà đầu tư chưa ổn định trở lại sau các sai phạm, DN và nhà đầu tư chưa kịp thích ứng với các quy định pháp lý mới…v.v. Nghị định 08 (2023) mới được ban hành được xem là giải pháp tạm thời, giúp tháo gỡ các khó khăn trước mặt cho thị trường. Tuy nhiên, để thị trường có thể phát triển lành mạnh thị trường cũng như hạn chế rủi ro, cần có các biện pháp dài hạn, vĩ mô để khắc phục các điểm yếu lớn như hành lang pháp lý và quy chế quản lý thị trường, hạ tầng thị trường (hệ thống giao dịch, công ty định hạng tín nhiệm...v.v.) cũng như nền tảng nhà đầu tư.

Một là, quyết liệt chỉ đạo giải quyết nhanh chóng, dứt điểm và nghiêm minh những vi phạm về phát hành TPDN vừa qua để lấy lại niềm tin của các nhà đầu tư. Điều này sẽ giúp thị trường TPDN phục hồi nhanh chóng, tạo điều kiện cho DN tiếp cận nguồn vốn để đầu tư, sản xuất và cả đảo nợ, đảm bảo quá trình phục hồi của nền kinh tế không bị gián đoạn.

Hai là, cần nhanh chóng cải cách thủ tục, điều kiện, rút gọn thời gian cấp phép phát hành để tạo điều kiện, có chính sách khuyến khích DN phát hành trái phiếu ra công chúng. Đây sẽ là kênh gọi vốn quan trọng của DN (đặc biệt là cho những DN BĐS cần vốn để đảo nợ) khi phát hành TPDN riêng lẻ đang được kiểm soát chặt chẽ và dòng vốn tín dụng không dồi dào. Đồng thời, hoàn thiện hạ tầng thị trường như thiết lập thị trường thứ cấp tập trung đối với TPDN vừa tăng tính thanh khoản, vừa tăng khả năng kiểm soát; chuẩn hóa quy định về hồ sơ phát hành, báo cáo tài chính, bản cáo bạch...;

Ba là, cần có chính sách khuyến khích định hạng tín nhiệm, công bố thông tin định hạng tín nhiệm cho doanh nghiệp nói chung (không chỉ cho phát hành TPDN). Đồng thời, cần sớm xem xét cấp phép thêm 2-3 công ty định hạng tín nhiệm có đủ năng lực, khuyến khích cả xếp hạng tín nhiệm quốc tế….;

Bốn là, hoàn thiện hạ tầng của thị trường TPDN như thị trường thứ cấp tập trung, cơ sở dữ liệu về trái phiếu, về tài sản đảm bảo…v.v. Việc xây dựng và phát triển các thị trường thứ cấp an toàn là nội dung cần sớm triển khai để tăng thanh khoản, thu hút thêm dòng vốn đầu tư từ trong và ngoài nước. Các hạ tầng hỗ trợ cho thị trường cũng cần được quan tâm, ví dụ như cơ sở dữ liệu về tài sản đảm bảo để hạn chế trường hợp sử dụng một tài sản cho nhiều khoản vay, nhiều đợt phát hành.

Năm là, hoàn thiện cơ chế quản lý và giám sát thị trường, như cơ chế quản lý đối với trái phiếu sau phát hành như quản lý tài sản đảm bảo, giám sát dòng tiền, quản lý mục đích sử dụng vốn… Tăng mức chế tài đối với các hành vi vi phạm. Theo đó, sớm rà soát, sửa đổi cũng như các Nghị định có liên quan [NĐ 155, 156 (2020)…], Luật chứng khoán 2019 nhằm đảm bảo tính nhất quán, đồng bộ;

Sáu là, cải thiện chất lượng nhà đầu tư cá nhân trên thị trường thông qua tăng cường giáo dục tài chính cho nhà đầu tư cá nhân, đồng thời đưa ra các chính sách khuyến khích phát triển nhà đầu tư tổ chức. Ví dụ, với các quỹ mở, theo Thông tư 98/2022/TT-BTC thì chỉ được đầu tư vào “trái phiếu doanh nghiệp phát hành riêng lẻ bởi tổ chức niêm yết có bảo lãnh thanh toán của tổ chức tín dụng hoặc cam kết mua lại của tổ chức phát hành…”. Các điều kiện này khiến các quỹ mở sẽ khó có thể mua được TPDN phát hành riêng lẻ, do có rất ít được bảo lãnh thanh toán. Do đó, Bộ Tài chính nên xem xét để sửa đổi điều khoản này. Ngoài ra, việc Luật Kinh doanh bảo hiểm 2022 và Thông tư 16/2021/TT-NHNN của NHNN quy định các doanh nghiệp bảo hiểm và TCTD không được mua TPDN với mục đích “ để cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành” đã hạn chế hoạt động đầu tư vào TPDN. Việc phát hành trái phiếu để cơ cấu lại khoản nợ là một hoạt động bình thường của các doanh nghiệp, và cũng được thực hiện thường xuyên bởi các doanh nghiệp trên thế giới (để có được vốn vay mới với lãi suất thấp hơn, điều kiện ưu đãi hơn…). Do đó, Bộ Tài chính nên đề nghị NHNN xem xét, giảm hạn chế này với các TCTD để phát triển phía cầu của thị trường

Cuối cùng, thị trường TPDN Việt Nam là một cấu phần không thể tách rời của thị trường tài chính và bất động sản. Việc quản lý, định hướng phát triển cần được gắn chặt với hệ thống tài chính, việc áp dụng các quy chuẩn công bố thông tin, an toàn hệ thống...v.v. cần được giám sát chặt chẽ bởi cơ quan quản lý một cách phù hợp, với tư cách độc lập nhiều hơn. Ngoài ra, cần quan tâm hơn nữa đến rủi ro hệ thống, lan truyền giữa ngân hàng – chứng khoán – bảo hiểm – bất động sản. Theo đó, nâng cao hiệu quả phối kết hợp giữa các cơ quan quản lý là rất quan trọng, cùng với việc xây dựng mạng lưới an toàn tài chính, với việc tăng tính độc lập, năng lực cho cơ quan thanh tra - giám sát cũng như vai trò của Bảo hiểm tiền gửi.