Tiếp cận vốn tín dụng và trái phiếu doanh nghiệp riêng lẻ (Bài 3): Đề xuất Ngân hàng Nhà nước "mở lối"

BÀI LIÊN QUAN

TS. Sử Ngọc Khương: Điều chỉnh room tín dụng là động thái bẻ khóa tiền tệ tích cực, tiếp sức cho bất động sảnNgành nào sẽ hưởng lợi từ 200.000 tỷ đồng room tín dụng dự báo sẽ phân bổ thêm vào cuối năm? VDSC: Vẫn có thêm một đợt nới room nữa trong nửa sau của quý IV/2022Hiện nay, các chủ đầu tư, người mua nhà và nhà đầu tư thứ cấp trên thị trường bất động sản đều khó tiếp cận nguồn vốn tín dụng và nếu được vay tín dụng thì phải chịu lãi suất cao hơn trước đây.

Gặp khó khi tiếp cận vốn

Hiện nay, các chủ đầu tư, người mua nhà và nhà đầu tư thứ cấp trên thị trường bất động sản khó tiếp cận nguồn vốn tín dụng và các nguồn vốn khác như các doanh nghiệp bất động sản niêm yết trên sàn chứng khoán đang phải đối mặt với tình trạng thị trường chứng khoán bị sụt giảm (Kết phiên 03/10/2022 VN-Index rơi về mức 1.086 điểm, thấp nhất trong vòng 20 tháng qua, giá trị vốn hóa HoSE bị “thổi bay” gần 182.000 tỷ đồng, trong đó có một số mã chứng khoán bất động sản).

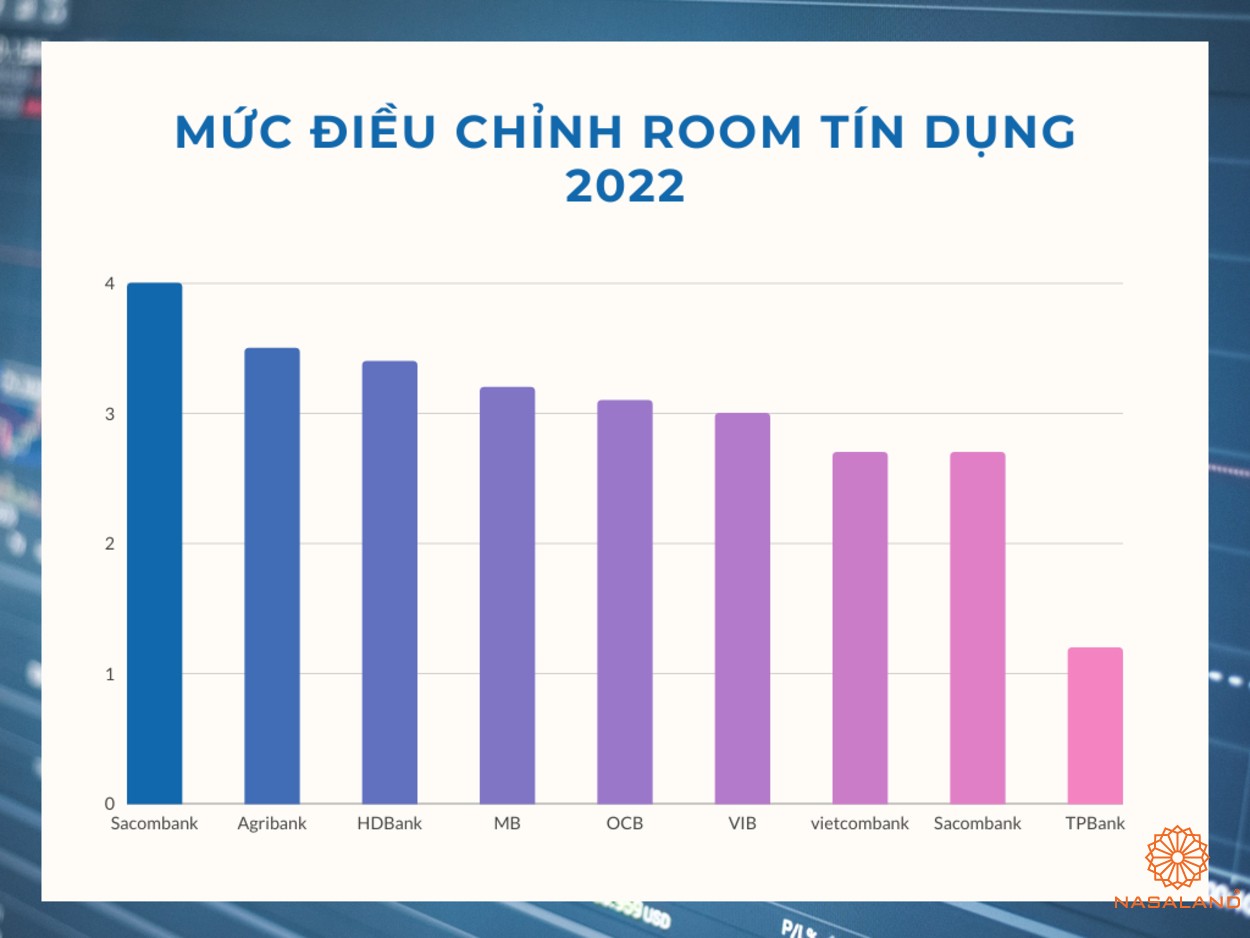

Kiên định mục tiêu room tín dụng 14%

Tính đến hết tháng 9, tín dụng đã chạm mức gần 11%, tuy nhiên Ngân hàng Nhà nước khẳng định nếu tới tín dụng, giảm lãi suất, không kiểm soát được lạm phát thì chỉ một số doanh nghiệp được tiếp cận vốn hưởng lợi, còn lại đa phần người dân bị tác động tiêu cực.Tránh cào bằng trong phân bổ room tín dụng

Vừa qua, Ngân hàng Nhà nước Việt Nam (NHNN) đã tổ chức Hội nghị về công tác điều hành tín dụng. Tại hội nghị này, các ngân hàng đã thống nhất ý kiến, ủng hộ việc phân bổ room tín dụng, tuy nhiên cần tránh cào bằng.Động thái mới của nhà đầu tư địa ốc sau khi nới room tín dụng

Có thể thấy, việc nới room tín dụng đang tạo tâm lý tích cực cho thị trường bất động sản. Tuy nhiên, lãi suất cho vay tiếp tục tăng đang trở thành rào cản đối với các nhà đầu tư bất động sản.Nới room tín dụng, thị trường bất động sản có "ấm" trở lại?

Việc Ngân hàng Nhà nước nới room tín dụng được kỳ vọng như liều “doping” giúp thị trường bất động sản ấm dần lên từ nay đến cuối năm. Đây cũng là “thời điểm vàng” giúp các nhà đầu tư dễ dàng tiếp cận nguồn vốn, tìm kiếm được những dự án đầu tư đem lại lợi nhuận cao và bền vững.

Hoặc các doanh nghiệp bất động sản có thể sẽ ngày càng khó tiếp cận được thị trường vốn trái phiếu doanh nghiệp so với trước đây, trong đó có tác động của Nghị định 65/2022/NĐ-CP ngày 16/09/2022 (có hiệu lực thi hành từ ngày ban hành).

Hoặc các doanh nghiệp bất động sản cũng khó huy động vốn ứng trước của khách hàng do thị trường bất động sản đang có dấu hiệu “chững lại, trầm lắng”, giao dịch sụt giảm dẫn đến “rủi ro” bị mất thanh khoản là nỗi lo lớn nhất của các chủ đầu tư dự án và nhà đầu tư thứ cấp.

Đồng thời, nguồn vốn đầu tư nước ngoài FDI trong 09 tháng đầu năm 2022 đạt 18,7 tỷ USD giảm 15,3% so với cùng kỳ năm 2021, nhưng điểm rất tích cực là tỷ lệ giải ngân đạt 15,4 tỷ USD, tăng 16,2% so với cùng kỳ năm 2021 là con số rất có ý nghĩa trong bối cảnh nền kinh tế toàn cầu đang rất khó khăn và xu thế sụt giảm nguồn vốn FDI. Riêng lĩnh vực bất động sản lại đạt 3,5 tỷ USD, chiếm 19% nguồn vốn FDI và tăng gần gấp đôi so với cùng kỳ năm 2021 (1,8 tỷ USD), đứng thứ 2 trong thu hút nguồn vốn FDI, nhưng chủ yếu tập trung vào thị trường bất động sản công nghiệp và một số tập đoàn bất động sản lớn, còn đa số doanh nghiệp bất động sản vừa và nhỏ khó tiếp cận được nguồn vốn FDI.

Cần sự hợp sức của hệ thống ngân hàng

Pháp luật về đất đai quy định chủ đầu tư dự án có sử dụng đất dưới 20 ha phải có vốn chủ sở hữu tối thiểu 20% tổng mức đầu tư, từ 20 ha trở lên phải có vốn chủ sở hữu tối thiểu 15% tổng mức đầu tư, nên sau khi đã bỏ ra nguồn vốn rất lớn để tạo lập quỹ đất của dự án (thường chiếm trên dưới 30% tổng mức đầu tư), thì các chủ đầu tư rất cần được bổ sung nguồn vốn trung hạn, trước hết là nguồn vốn tín dụng để triển khai thực hiện dự án cho đến thời điểm đủ điều kiện huy động vốn của khách hàng (xây dựng xong phần móng nhà chung cư hoặc kết cấu hạ tầng dự án), hoặc đủ điều kiện phát hành trái phiếu doanh nghiệp. Do vậy, nguồn vốn tín dụng ngân hàng là nguồn “vốn mồi” đầu tiên cực kỳ quan trọng, giữ vai trò là “bà đỡ” cho các doanh nghiệp bất động sản.

Nhưng, hệ thống ngân hàng thương mại là nơi cung ứng nguồn vốn lưu động cho nền kinh tế (bởi lẽ nguồn vốn huy động ngắn hạn, bao gồm tiền gửi tiết kiệm luôn chiếm khoảng trên dưới 90% tổng số tiền gửi), trong lúc thị trường bất động sản lại cần nguồn vốn trung, dài hạn (mà lẽ ra phải được cung ứng từ thị trường vốn như thị trường chứng khoán, trái phiếu doanh nghiệp, các quỹ đầu tư bất động sản, quỹ đầu tư tín thác bất động sản - REITS, nhưng thị trường vốn của nước ta còn rất nhỏ bé), nên từ năm 2016 đến nay, Ngân hàng Nhà nước kiên định lộ trình giảm dần tỷ lệ sử dụng vốn huy động ngắn hạn (về mục tiêu 30%) để cho vay trung, dài hạn.

Các chủ đầu tư dự án nhà ở thương mại, nhà đầu tư và người mua nhà đều gặp khó khăn trong việc tiếp cận nguồn vốn vay tín dụng, nhất là sau khi Cơ quan Thanh tra Giám sát Ngân hàng Nhà nước Chi nhánh thành phố Hồ Chí Minh có Văn bản số 437/TTGSNH-TTr1 ngày 25/04/2022 chỉ đạo “Quản lý chặt chẽ tình hình cấp tín dụng đối với lĩnh vực bất động sản, chuyển tiền thu được từ bất động sản ra nước ngoài, thực hiện chính sách tín dụng linh hoạt đáp ứng nhu cầu thực về nhà ở của người dân, hạn chế tín dụng cho đầu tư bất động sản cao cấp, bất động sản du lịch nghỉ dưỡng và đầu cơ bất động sản”, nhất là trong tình hình hiện nay, Chính phủ và Ngân hàng Nhà nước đang tập trung nỗ lực để kiểm soát lạm phát đồng thời với thúc đẩy tăng trưởng.

Mới đây, Ngân hàng Nhà nước đã phân bổ thêm hạn mức tín dụng cho 18 ngân hàng thương mại, nhưng theo ước tính của các đơn vị nghiên cứu thì lượng tín dụng được phân bổ thực tế chỉ vào khoảng 175.000 - 200.000 tỷ đồng, như vậy Ngân hàng Nhà nước còn giữ lại chưa phân bổ khoảng 200.000 tỷ đồng và Ngân hàng Nhà nước hiện vẫn đang giữ mục tiêu tăng trưởng tín dụng năm 2022 khoảng 14%, mà nếu Ngân hàng Nhà nước nới “room” tín dụng thêm 1-2% nữa thì sẽ có thêm khoảng trên dưới 200.000 tỷ đồng được bổ sung vào nền kinh tế để giải “cơn khát vốn” của nền kinh tế, trong đó có thị trường bất động sản.

Các chủ đầu tư dự án nhà ở thương mại, nhà đầu tư và người mua nhà đều mong muốn tiếp tục được vay tín dụng dù phải chịu lãi suất vay cao hơn trước.

Thông tư số 20/2021/TT-NHNN (sửa đổi, bổ sung một số điều của Thông tư số 25/2016/TT-NHNN) có hiệu lực từ ngày 20/01/2022 quy định các tổ chức tín dụng được Ngân hàng Nhà nước chỉ định (Vietcombank, VietinBank, BIDV, Agribank) không được cho cá nhân, hộ gia đình vay vốn ưu đãi để mua, thuê mua nhà ở xã hội nên cá nhân, hộ gia đình chỉ còn “một cửa” vay ưu đãi mua, thuê mua nhà ở xã hội tại Ngân hàng chính sách xã hội mà thôi.

Đề xuất nới thêm room tín dụng

Đề nghị Ngân hàng Nhà nước và Chính phủ xem xét có thể nới trần (nới room) tín dụng thêm khoảng từ 1-2% để có thêm nguồn vốn tín dụng khoảng 100-200 ngàn tỷ đồng để hỗ trợ cho nền kinh tế trong giai đoạn cao điểm cuối năm.

Đề nghị Ngân hàng Nhà nước xem xét điều chỉnh Văn bản số 437/TTGSNH-TTr1 ngày 25/04/2022 của Cơ quan Thanh tra Giám sát Ngân hàng Nhà nước Chi nhánh thành phố Hồ Chí Minh và quan tâm chỉ đạo, tạo điều kiện cho các chủ đầu tư, người mua nhà và nhà đầu tư thứ cấp trên thị trường bất động sản tiếp tục được tiếp cận nguồn vốn tín dụng đối với các dự án bất động sản, khu đô thị, nhà ở thương mại, khu du lịch nghỉ dưỡng, khu công nghiệp, văn phòng cho thuê… của các chủ đầu tư có uy tín thương hiệu và đã được cơ quan nhà nước có thẩm quyền phê duyệt, nhất là các dự án nhà ở giá vừa túi tiền và các dự án nhà ở xã hội.

Đề nghị Ngân hàng Nhà nước xem xét lại, nên sửa đổi Thông tư số 20/2021/TT-NHNN để cho phép các tổ chức tín dụng được Ngân hàng Nhà nước chỉ định (Vietcombank, Vietinbank, BIDV, Agrikbank) được cho cá nhân, hộ gia đình vay vốn ưu đãi để mua, thuê mua nhà ở xã hội.