Quý 2/2022, lợi nhuận của các doanh nghiệp dệt may bắt đầu phân hóa

BÀI LIÊN QUAN

Lo ngại của các doanh nghiệp dệt may khi lạm phát leo thangQuý II/2022, dệt may TNG ước đạt lợi nhuận tăng 30% so với cùng kỳDoanh nghiệp dệt may dự báo đối mặt với nguy cơ chững đơn hàng, cơ hội nào cho cổ phiếu ngành dệt may?Theo Nhịp sống kinh doanh, Hiệp hội Dệt may Việt Nam (VITAS) cho thấy, 6 tháng đầu năm 2022 kim ngạch xuất khẩu dệt may ước đạt khoảng 22,3 tỷ USD, so với cùng kỳ năm 2021 tăng 17,7%. Các mặt hàng xuất khẩu chủ lực là hàng may mặc với kim ngạch 16,94 tỷ USD, so với cùng kỳ tăng 19,5%; xuất khẩu vải đạt mức 1,4 tỷ USD, tăng 20,8%; xuất khẩu xơ sợi đạt mức 2,76 tỷ USD, tăng 4,4% còn xuất khẩu phụ liệu phụ liệu dệt may đạt mức 734 triệu USD tăng 22,3% và xuất khẩu vải không dệt đạt mức 452 triệu USD tăng 25,5%. Như thế, trong 6 tháng đầu năm 2022, xuất khẩu dệt may của Việt Nam đã đạt được hơn 51% mục tiêu xuất khẩu đặt ra cho cả năm 2022 ghi nhận là 3,5 tỷ USD. Mức tăng trưởng ấn tượng của ngành dệt may trong thời gian 6 tháng đầu năm đã được phản ánh rõ nét qua báo cáo tài chính quý của hầu hết các doanh nghiệp này. Mặc dù vậy, dù kết quả kinh doanh chung trong 6 tháng đầu năm của doanh nghiệp ngành dệt may vẫn còn khá tốt nhưng lợi nhuận quý 2 của các doanh nghiệp đã bắt đầu phân hóa.

Quý 2/2022, lợi nhuận bắt đầu phân hóa

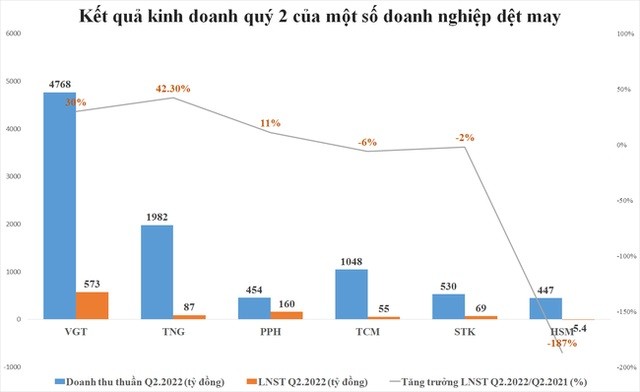

Tiếp đà tăng trưởng của quý đầu năm 2022, Tập đoàn Dệt May Việt Nam (Vinatex, mã VGT) đã công bố tổng doanh thu thuần hợp nhất trong quý 2 đạt hơn 4,768 tỷ đồng, so với quý trước giảm nhẹ nhưng vẫn tăng 30% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế quý 2 của Vinatex đạt gần 573 tỷ đồng, so với cùng kỳ tăng 49%. Theo giải trình từ phía Vinatex, thị trường sợi trong các tháng đầu năm 2022 vẫn phát huy những ảnh hưởng tích cực từ cuối năm 2021 với đơn hàng đều đặn và giá bán tốt. Bước sang đầu quý 2, mặc dù thị trường có dấu hiệu chững lại và giá bán sợi không tăng nhưng dự báo được sự tăng cao của giá bông, các đơn vị sợi trong tập đoàn cũng đã đưa ra những quyết sách phù hợp, dự trữ được lượng bông lớn với giá thành rẻ và nhờ đó thu được kết quả tích cực. Ngoài ra, nếu như trong quý 2/2021, tình hình kinh doanh của các doanh nghiệp may gặp nhiều bất lợi do ảnh hưởng của dịch bệnh thì quý 2 năm 2022, tất cả các doanh nghiệp may trong tập đoàn đều có lãi và các đơn vị may đã ổn định sản xuất với đơn hàng đầy tải trong thời gian 6 tháng đầu năm 2022.

CEO tài năng chèo chống công ty nợ nần chồng chất trở thành “ông lớn” dệt may: 3 nguyên tắc quan trọng cần tuân thủ

Trong ngành công nghiệp dệt may Trung Quốc chắc chắn không thể bỏ qua cái tên Thần Châu Quốc Tế. Từ một nhà máy nhỏ nợ nần chồng chất, tập đoàn này đã từng bước chuyển mình trở thành đế chế dệt may có giá trị thị trường lên tới hơn 140 tỷ NDT.Toàn cảnh bức tranh ngành dệt may: 6 tháng đầu năm "bội thu", 6 tháng cuối năm khó giữ đà tăng trưởng

Kết thúc nửa đầu năm 2022, có nhiều doanh nghiệp dệt may đã công bố kết quả kinh doanh tích cực với mức tăng trưởng cao cả về doanh thu và lợi nhuận. Mặc dù vậy, nhiều dự báo cho rằng tăng trưởng doanh thu của các doanh nghiệp sẽ giảm tốc trong nửa cuối năm 2022.

Phía Vinatex giải trình, thị trường sợi trong các tháng đầu năm 2022 vẫn phát huy được những ảnh hưởng tích cực từ cuối năm 2021 với đơn hàng đều đặn và giá bán tốt. Bước sang đầu quý 2, dù thị trường có dấu hiệu chững lại và giá bán sợi không tăng nhưng dư bán được sự tăng cao của giá bông, các đơn vị sợi trong tập đoàn cũng đã đưa ra những quyết sách phù hợp, dự trữ được lượng bông lớn với giá thành rẻ từ đó thu được kết quả tích cực. Ngoài ra, nếu như trong quý 2/2022, tình hình sản xuất kinh doanh của các doanh nghiệp may gặp nhiều bất lợi bởi ảnh hưởng của dịch bệnh thì quý 2 năm nay, tất cả doanh nghiệp may trong tập đoàn đều có lãi, các đơn vị may đã ổn định sản xuất với đơn hàng đầy tải trong thời gian 6 tháng đầu năm 2022. Lũy kế nửa đầu năm 2022, doanh thu thuần của Vinatex ghi nhận tăng 37%, đạt gần 9.681 tỷ đồng còn lãi trước thuế 982 tỷ đồng, lãi sau thuế hơn 901 tỷ đồng, so với cùng kỳ lần lượt tăng 56% và 54%. Cũng trong năm 2022, Vinatex đã đặt kế hoạch doanh thu là 8.067 tỷ đồng doanh thu và 951 tỷ đồng lãi trước thuế, so với thực hiện năm 2021 lần lượt tăng 6,4% và 10,2%. Như thế, nửa đầu năm tập đoàn đã thực hiện được 53,6% kế hoạch doanh thu và vượt chỉ tiêu lợi nhuận trước thuế cả năm.

Cũng tương tự Vinatex, CTCP Đầu tư và thương mại TNG (mã TNG) cũng ghi nhận doanh thu và lợi nhuận tiếp tục tăng trưởng hai chữ số trong quý 2. Theo đó, công ty đã báo doanh thu thuần ghi nhận 1.982 tỷ đồng và lợi nhuận sau thuế gần 87 tỷ đồng, so với cùng kỳ năm ngoái tăng lần lượt 35,7% và 42,3%. Lũy kế trong 6 tháng đầu năm, TNG đã đạt mức doanh thu thuần là 3.242 tỷ đồng, so với cùng kỳ tăng 37% và lãi sau thuế là hơn 125 tỷ đồng, so với 6 tháng đầu năm 2021 tăng 51%. Trong năm 2022, TNG đã đặt mục tiêu doanh thu đạt mức 5.990 tỷ đồng còn lợi nhuận sau thuế là 279 tỷ đồng. Như thế, trong 6 tháng đầu năm, công ty đã thực hiện được 54% kế hoạch doanh thu năm và 45% mục tiêu về lợi nhuận của cả năm.

Còn một doanh nghiệp khác cũng ghi nhận mức lợi nhuận tăng trưởng trong quý 2 là Tổng công ty cổ phần Phong Phú (mã PPH) với mức doanh thu thuần đạt mức 454 tỷ đồng còn lãi sau thuế ghi nhận là 160,4 tỷ đồng, so với quý 2/2021 tăng lần lượt là 4,8% và 11%. Lũy kế trong 6 tháng đầu năm, PPH đã đạt doanh thu thuần gần 900 tỷ đồng, tăng 9,3% còn lợi nhuận trước thuế là 324 tỷ đồng tăng 14%, lợi nhuận sau thuế ghi nhận 322,3 tỷ đồng, so với hồi 6 tháng đầu năm tăng 13,7%.

Nếu so với mục tiêu đạt tổng doanh thu hợp nhất 2.260 tỷ đồng và lợi nhuận trước thuế 380 tỷ đồng đặt ra cho năm 2022 thì 6 tháng đầu năm 2022 công ty đã thực hiện được gần 40% kế hoạch doanh thu và hơn 85% mục tiêu về lợi nhuận trước thuế của cả năm.

Ở chiều hướng ngược lại, một số doanh nghiệp dệt may mặc dù ghi nhận doanh thu thuần trong quý 2 tăng so với cùng kỳ năm ngoái nhưng lợi nhuận lại bị ăn mòn bởi các chi phí.

CTCP Dệt may - Đầu tư - Thương mại Thành Công (mã TCM) cũng công bố doanh thu thuần quý 2 đạt hơn 1.048 tỷ đồng, tăng 7%. Mặc dù vậy, do lỗ chênh lệch về tỷ giá nên chi phí tài chính ghi nhận tăng đột biến 2,67 lần lên gần 29 tỷ đồng còn chi phí quản lý doanh nghiệp cũng tăng 6% lên hơn 45 tỷ đồng khiến cho lợi nhuận sau thuế của công ty chỉ đạt mức 55 tỷ đồng, so với cùng kỳ giảm 6%.

Lũy kế trong 6 tháng đầu năm, doanh thu và lợi nhuận sau thuế của công ty vẫn tăng trưởng lần lượt là 13% và 6% so với cùng kỳ, đạt 2.170 tỷ đồng và gần 129 tỷ đồng. Sau thời gian 6 tháng đầu năm, công ty đã thực hiện được 52% kế hoạch về doanh thu và hơn 50% chỉ tiêu lợi nhuận sau thuế cả năm.

Và cùng ghi nhận lợi nhuận sau thuế quý 2 giảm nhẹ so với cùng kỳ năm trước, CTCP Sợi Thế Kỷ (mã STK) cho hay, trong kỳ doanh thu thuần của công ty ghi nhận 529,5 tỷ đồng, tăng gần 4%. Mặc dù doanh thu tài chính tăng gần 2,4 lần lên mức 5,5 tỷ đồng và chi phí quản lý doanh nghiệp cũng như chi phí bán hàng đều giảm nhưng chi phí tài chính lại ghi nhận tăng mạnh lên mức 15 tỷ đồng, trong khi đó cùng kỳ cũng chỉ ghi nhận hơn 320 triệu đồng. Kết quả, STK lãi sau thuế 69,4 tỷ đồng, so với cùng kỳ giảm nhẹ gần 2%.

Tính chung trong thời gian 6 tháng đầu năm, doanh thu thuần của STK vẫn đạt gần 1.170 tỷ đồng, so với cùng kỳ tăng 8% còn lợi nhuận sau thuế cũng tăng 3% lên mức 145 tỷ đồng. Sau thời gian 6 tháng, công ty đã hoàn thành gần 45% kế hoạch doanh thu và hơn 48% mục tiêu lợi nhuận của cả năm.

Đối với Tổng công ty cổ phần Dệt may Hà Nội (Hanosimex, mã HSM) không những tăng trưởng thụt lùi mà còn lỗ ròng trong quý 2. Chi tiết, trong kỳ, HSM đã ghi nhận doanh thu thuần đạt mức 447 tỷ đồng, so với cùng kỳ tăng 9,3%. Mặc dù vậy, giá vốn bán hàng cũng tăng 15,5% khiến cho lợi nhuận gộp của công ty giảm 22,5% xuống còn 51,2 tỷ đồng. Doanh thu tài chính cũng ghi nhận tăng nhẹ trong khi đó chi phí tài chính tăng gấp đôi lên 24,1 tỷ đồng và chi phí bán hàng cũng tăng đáng kể lên 17,6 tỷ đồng bù lại chi phí quản lý doanh nghiệp giảm gần 1/2 so với cùng kỳ xuống còn 25,3 tỷ đồng. Kết quả, HSM lỗ sau thuế 5,4 tỷ đồng trong khi đó cùng kỳ lãi 6,2 tỷ đồng. Mặc dù lỗ ròng trong quý 2 nhưng lũy kế 6 tháng, HSM cũng ghi nhận doanh thu thuần 922 tỷ đồng, so với cùng kỳ tăng 18,8% và lợi nhuận sau thuế đạt mức 31,2 tỷ đồng, so với 6 tháng năm 2021 tăng 78,3%.

Doanh nghiệp đối mặt với nhiều thách thức trong những tháng cuối năm 2022

Mặc dù tăng trưởng chung của ngành dệt may là khá tốt nhưng bức tranh lợi nhuận của các doanh nghiệp đã bắt đầu có sự phân hóa khi các khó khăn đối với ngành dệt may ngày càng hiện hữu rõ nét hơn. VITAS cho biết, trong 6 tháng cuối năm, ngành dệt may Việt Nam còn phải đối mặt với nhiều rủi ro va thách thức trước nguy cơ tái bùng phát bởi các biến chủng COVID-19 mới. Theo đó, có nhiều quốc gia là đối tác thương mại của Việt Nam ví dụ như Trung Quốc, Nhật Bản, Đài Loan (Trung Quốc),... vẫn đang áp dụng các biện pháp nghiêm ngặt chống dịch và ảnh hưởng không nhỏ đến chuỗi cung ứng nguyên - phụ liệu và tiêu thụ sản phẩm dệt may Việt Nam.

Ngoài ra, lạm phát cao tại các thị trường tiêu thụ dệt may lớn của Việt Nam như Mỹ, EU,... cộng với diễn biến phức tạp xung đột giữa Nga - Ukraine khiến cho giá nguyên, nhiên phụ liệu tăng cao liên tục từ đầu năm đến nay. Cụ thể, giá bông tăng 19,1%; giá dầu thô và giá xăng vẫn diễn biến khó lường; chi phí vận tải cao gấp 3 lần so với bình quân 5 năm trở lại đây… làm cho chi phí của doanh nghiệp tăng khoảng 20 - 25%.