PV Power ghi nhận doanh thu tháng 7 sụt giảm do hàng loạt nhà máy phải trùng tu và đại tu

BÀI LIÊN QUAN

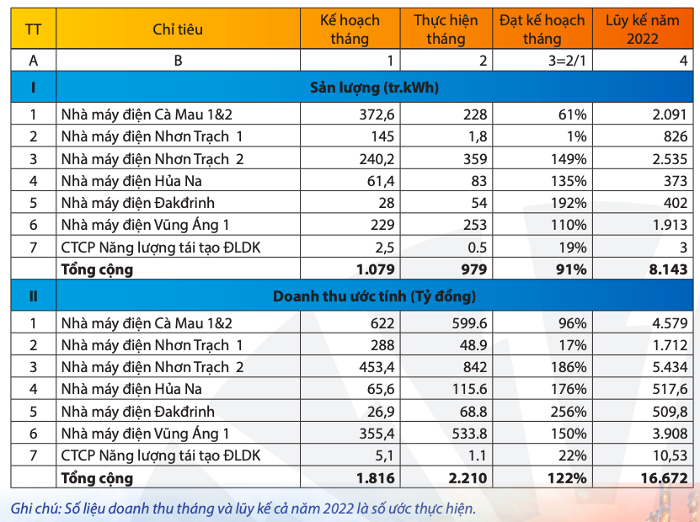

Thaco tham vọng đạt 20 siêu thị Emart trong 5 năm tới, đến năm 2026 mục tiêu doanh thu 1 tỷ USDDoanh nghiệp dược phẩm đẩy mạnh doanh thu nhờ cuộc đua mở rộng thị phần của Pharmacity, Long Châu, An KhangDoanh thu quý 2 giảm, Alibaba và Tencent không còn là biểu tượng "phép màu" kinh tế Trung Quốc?Mới đây, Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power - Mã chứng khoán: POW) đã công bố báo cáo tài chính của tháng 7 năm nay. Theo như báo cáo này, tổng doanh thu của PV Power trong tháng vừa qua ước đạt 2.210 tỷ đồng, so với cùng kỳ năm trước đã giảm khoảng 4%. Sau khi lũy kế 7 tháng đầu năm, tổng doanh thu của PV Power ước đạt 16.672 tỷ đồng, so với 7 tháng đầu năm 2021 đã giảm 5,7%. Như vậy, Tổng công ty đã thực hiện được khoảng 69% mục tiêu doanh thu cho cả năm 2022 chỉ sau 7 tháng.

Đáng chú ý, trong cơ cấu doanh thu tháng 7/2022 của PV Power, đóng góp nhiều nhất vào tổng doanh thu là nhà máy điện Nhơn Trạch 2 với 842 tỷ đồng, chiếm đến 38%. Vị trí tiếp theo là nhà máy điện Cà Mau 1&2 với doanh thu lên tới 600 tỷ đồng. Thứ ba là nhà máy điện Vũng Áng 1 với doanh thu là 534 tỷ đồng.

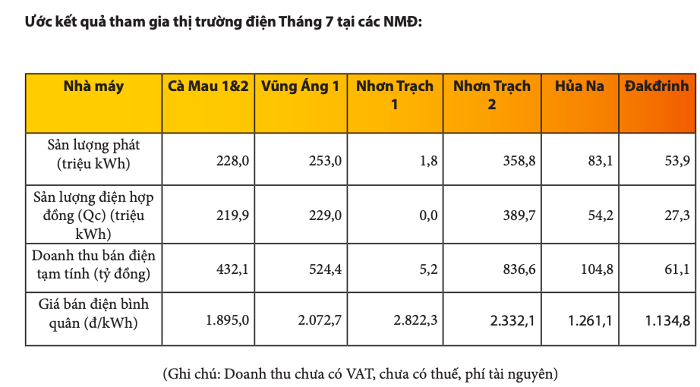

Theo Tổng công ty, thời điểm tháng 7 chính là đầu mùa lũ tại các hồ thủy điện ở khu vực miền Bắc. Nửa đầu tháng 7, giá thị trường trung bình rơi vào khoảng 1.192 đồng/kWh, cao hơn một chút so với mức 1.017 đồng/kWh của năm 2021. Trong khi đó, giá trị trung bình của các hồ thủy điện miền Bắc cùng kỳ năm 2020 là 907 đồng/kWh trong khi năm 2019 là 1.221 đồng/kWh.

Các nhà máy điện của PV Power hoạt động ra sao?

Báo cáo của Tổng công ty mới đây cũng đã đề cập cụ thể đến tình hình hoạt động của các nhà máy điện. Cụ thể, nhà máy điện Cà Mau 1 được đại tu từ ngày 19/6, dự kiến sẽ hoàn thành vào ngày 3/9 tới. Tuy nhiên, do khả năng cấp khí của PV GAS hạn chế nên nhà máy điện Cà Mau 1&2 chỉ có thể vận hàng một hoặc là 2 tổ máy của nhà máy điện Cà Mau 2 để chạy theo sát sản lượng điện Hợp đồng (Qc).

Trong khi đó, nhà máy điện Nhơn Trạch 1 lại chào giá vận hành trong những thời điểm mà giá thị trường cao hơn chi phí biến đổi. Tuy nhiên, giá thị trường trung bình tại tháng 7 đã thấp hơn so với chi phí biến đổi, vì thế những nhà máy tại đây chỉ có thể được vận hành khi được A0 huy động do thiếu hụt nguồn điện cục bộ ở trong khu vực.

Trong một diễn biến khác, nhà máy điện Vũng Áng 1 đã tiến hành chào giá để có thể vận hành theo sát như Qc được giao. Đồng thời, nhà máy này cũng sẽ phát thêm sản lượng trong thời điểm giá thị trường giá thị trường cao hơn chi phí biến đổi. Do VA1 phát điện vượt kế hoạch sản lượng được giao đã giúp doanh thu tháng của nhà máy vượt kế hoạch được giao. Đồng thời, giá than tăng cao so với kế hoạch đã giúp giá hợp đồng tăng lên, kèm theo giá thị trường cũng tăng cao so với giá dự kiến kế hoạch. Đồng thời, nhà máy điện Nhơn Trạch 2 cũng tiến hành chào giá để vận hành theo Qc được giao, đồng thời phát thêm sản lượng trong khi giá thị trường đã cao hơn chi phí biến đổi. Nguyên nhân bởi, tại nhiều thời điểm giá thị trường đã thấp hơn so với chi phí biến đổi, điều này khiến cho nhà máy ghi nhận sản lượng phát ra thấp hơn Qc được giao.

Đối với hai nhà máy thủy điện là Hủa Na và Đăkđrinh, những nhà máy này đang tiến hành chào giá để có thể vận hành với hiệu quả tối đa do mực nước hồ của cả hai nhà máy đều đang ở mức cao trong khi giá thị trường cao hơn giá hợp đồng. Nhà máy vận hành đã vượt xa so với sản lượng được giao cộng thêm giá thị trường cũng cao hơn kế hoạch nên doanh thu và lợi nhuận cũng đã vượt xa kế hoạch được giao. Đối với tháng 8 năm nay, Tổng công ty lên kế hoạch mục tiêu tổng sản lượng điện là 966 triệu kWh trong khi doanh thu ước đạt khoảng 1.612 tỷ đồng.

Hàng loạt nhà máy phải tiến hàng đại tu, trùng tu nửa cuối năm

Báo cáo tài chính hợp nhất của PV Power cũng đã điểm qua một số tình hình kinh doanh ấn tượng trong quý 2 của Tổng công ty. Theo như báo cáo này, doanh thu thuần của PV Power là 7.462 tỷ đồng, giảm 6% so với cùng kỳ năm trước. Trong khi đó, lợi nhuận sau thuế là 582 tỷ đồng, so với cùng kỳ đã giảm gần 33%. Bên cạnh đó, lợi nhuận sau thuế của cổ đông công ty mẹ cũng đã giảm mạnh 51%, xuống còn 417 tỷ đồng.

Sau khi lũy kế 6 tháng đầu năm, doanh thu thuần của Tổng công ty là 14.524 tỷ đồng, giảm 7% so với nửa đầu năm trước. Trong khi đó, lợi nhuận sau thuế là 1.386 tỷ đồng, so với cùng kỳ năm 2021 đã giảm nhẹ 3%. Trong năm nay, công ty đặt ra mục tiêu tổng doanh thu hợp nhất là 24.242 tỷ đồng cùng với 743 tỷ đồng lợi nhuận sau thuế. Như vậy, chỉ sau 2 quý đầu năm, Tổng công ty đã thực hiện vượt 87% kế hoạch lợi nhuận đề ra cho cả năm.

Lý giải về vấn đề này, phía lãnh đạo của PV Power cho biết, trong nửa đầu năm nay đã có nhiều biến động bất thường không nằm trong dự báo ban đầu của doanh nghiệp. Trong đó phải kể đến xung đột giữa Nga và Ukraine vẫn chưa có dấu hiệu giảm nhiệt, điều này đẩy giá dầu và khí tăng mạnh bởi Nga là một trong những quốc gia hàng đầu trên thế giới cung cấp dầu, than, khí lớn nhất trên thế giới. Vì thế, điều này đã ảnh hưởng khá lớn tới hoạt động sản xuất kinh doanh của các nhà máy nhiệt điện của PV Power.

Ban lãnh đạo còn đề cập đến điểm thứ hai mà Tổng công ty đã dự báo sai là về vấn đề thời tiết và thủy văn. Chưa có năm nào miền Bắc lại mưa nhiều như năm nay. Tình trạng này khiến cho thủy cho thủy điện Hòa Bình cùng với Sơn La phải xả liền lúc 5 cửa. Theo Trưởng ban kinh tế kế hoạch PV Power, giá mua điện cạnh tranh đã bắt đầu giảm kể từ ngày 20/5.

Trong nửa cuối năm nay, Tổng công ty dự kiến sẽ phải đối mặt với nhiều khó khăn và thử thách. Cụ thể, nền kinh tế thế giới suy thoái, trong khi thủy văn bất lợi mưa quá nhiều cùng với một loạt nhà máy tiến hành nhà máy đại tu và trùng tu như: Nhà máy điện Cà Mau 1, Đakđrinh và Nhơn Trạch 1.

Liên quan đến vấn đề này, phía Tổng công ty cho biết, hiện PV Power đang có 2 nhà máy thủy điện có thể sẽ được hưởng lợi từ tình trạng mưa nhiều trong năm nay, đó chính là nhà máy Đakđrinh và Hủa Na. Tuy nhiên, hai nhà máy này có tỷ trọng đóng góp trong hệ thống khá thấp. Công suất lớn nhất trong hệ thống của Tổng công ty đến thời điểm hiện tại vẫn là Vũng Áng 1, Cà Mau 1&2 và Nhơn Trạch 1&2. Trong khi đó, khi giá than nhập khẩu tăng lên, điều này sẽ giúp cho các nhà máy than và khí của PV Power có lợi thế hơn nhờ sử dụng được nguồn trong nước và có tồn kho than.