Nghịch cảnh đủ điều kiện mua nhà ở xã hội nhưng lại không gánh nổi lãi vay

BÀI LIÊN QUAN

Có khoảng 100 dự án nhà ở xã hội thuộc đối tượng cho vay của gói tín dụng 120.000 tỷ đồng Đi ô tô xếp hàng mua nhà ở xã hội: Họ vẫn đủ điều kiệnNghịch cảnh nhà ở xã hội: Nơi tấp nập, nơi đìu hiuVượt qua “điều kiện mua”, vấp ngay “lãi vay mua nhà”

Theo VnExpress, giải pháp duy nhất giúp người lao động thu nhập thấp có nơi an cư lạc nghiệp chính là nhà ở xã hội. Đây là vấn đề được Chính phủ đặc biệt chú trọng, thể hiện qua đề án xây dựng hơn 1 triệu căn nhà ở xã hội cùng với nhiều chính sách khác về vay vốn ưu đãi dành cho người mua nhà ở xã hội. Tuy nhiên, điều kiện được mua và lãi suất cho vay mua nhà ở xã hội hiện được các bên thụ hưởng đánh giá là chưa phù hợp với thực tế, rất khó tiếp cận.

Theo số liệu khảo sát của Ban Nghiên cứu Phát triển kinh tế tư nhân (Ban IV) và VnExpress đối với 8.343 người lao động. Kết quả cho thấy, 39% người được hỏi cho rằng điều kiện để mua nhà ở xã hội đang là rào cản lớn nhất trong quá trình chạm tay tới giấc mơ an cư của họ.

Cụ thể, quy định “chưa có nhà ở thuộc sở hữu của mình” khiến những người lao động đang có nhà ở quê (vùng nông thôn, vùng sâu, vùng xa) muốn di cư, lập nghiệp tại nơi đang làm việc gặp khó khăn.

Một trong những điều kiện để người dân mua được nhà ở xã hội là phải được định danh “người thu nhập thấp”. Trong khi đó thực tế ở các thành phố lớn, để là người thu nhập thấp thì tất cả các thành viên trong gia đình cần có thu nhập thuộc diện không phải nộp thuế thu nhập cá nhân, tức là không quá 11 triệu đồng/tháng. Các chuyên gia đánh giá, quy định này đã lỗi thời, giá nhà xã hội tăng gần gấp đôi sau 5 năm, nhung cách xác định thu nhập thấp - điều kiện quan trọng để được mua nhà thì không thay đổi như 8 năm trước.

Trong bối cảnh vật giá leo thang, chi phí sinh hoạt tăng chóng mặt như hiện nay, dù có tiết kiệm thì mức chi tiêu vẫn thường vượt quá thu nhập. Ông Vũ Minh Tiến, Viện trưởng Công nhân Công đoàn, một khảo sát của cơ quan này vào cuối năm 2022 cho kết quả tổng thu nhập bình quân của công nhân gồm tiền lương, tăng ca, phúc lợi khoảng 8,74 triệu mỗi tháng, trong khi mức chi tiêu 10,3 triệu đồng.

"Thu nhập chỉ đáp ứng được 83% chi tiêu thì tích lũy mua nhà là điều rất khó. Gia đình vợ chồng làm công nhân đang nuôi con nhỏ, có mức thu nhập 6-9 triệu mỗi tháng, nếu thắt lưng buộc bụng cũng mất khoảng 20 năm mới mua được nhà ở xã hội. Thậm chí có gia đình không thể mua vì làm đến đâu tiêu đến đấy, không có tích lũy", ông Tiến nói.

Khi đáp ứng được “điều kiện mua” thì lãi vay mua nhà ở xã hội lại là trở ngại lớn của người mua có thu nhập thấp. Gói 120.000 tỷ với lãi suất vay ưu đãi 8,2% cho người mua nhà xã hội là một ví dụ. Hai tháng sau khi triển khai, Ngân hàng Nhà nước cho biết, gói này chưa phát sinh dư nợ, tức chưa có người dân nào sử dụng quyền lợi được vay ưu đãi. Ngoài lý do nguồn cung nhà ở xã hội khan hiếm, một bất cập được đặt ra là người đủ điều kiện mua gần như không có khả năng chi trả.

Chị Triệu (32 tuổi) là giáo viên hợp đồng tại TP Hồ Chí Minh, có tổng thu nhập của hai vợ chồng khoảng 21 triệu đồng/tháng, đạt điều kiện mua. Tuy nhiên “được mua” không có nghĩa là chị Triệu “mua được” nhà ở xã hội. Để mua được một căn nhà ở xã hội giá khoảng 1,5 tỷ đồng thì vợ chồng chị sẽ phải đóng trước 20% giá trị căn hộ, tương đương 300 triệu, vay ngân hàng 1,2 tỷ đồng trong khoảng 20 năm. Nếu vay với lãi suất 8,2%/năm theo gói tín dụng 120.000 tỷ đồng thì mỗi tháng phải trả khoảng 10 triệu đồng cả vốn và lãi. Số tiền còn lại chỉ hơn 11 triệu đồng, không thế đủ chi tiêu cho một gia đình 4 người sinh sống tại TP Hồ Chí Minh, chưa kể các khoản dự phòng rủi ro. Như vậy, với việc không có khoản thu nào khác ngoài lương thì dù được vay vốn ưu đãi thì chị Triệu cũng lo khó trả được ngân hàng.

Trường hợp của chị Triệu chỉ là một số nhỏ trong hàng triệu người lao động đang muốn mua nhà ở xã hội Khảo sát của các hiệp hội doanh nghiệp tại các thành phố có đông lao động như TP Hồ Chí Minh, Đồng Nai, Bình Dương giá nhà khoảng 20 - 30 triệu đồng/m2, căn hộ có diện tích 39 m2 thì sẽ có giá khoảng 900 triệu đồng. Nếu người lao động thu nhập thấp (theo quy định 11 triệu đồng/tháng) được vay mua nhà với mức lãi suất ưu đãi 4,8% tại Ngân hàng Chính sách xã hội thì cũng quá sức với nhiều người lao động. Đối với khoản vay 720 triệu đồng trong vòng 20 năm thì mỗi tháng người mua nhà phải trả cả gốc lẫn lãi 4,75 triệu đồng. Mức chi trả này chỉ phù hợp với người lao động có thu nhập 11 triệu đồng/tháng nhưng không có người phụ thuộc trong toàn bộ quá trình trả nợ.

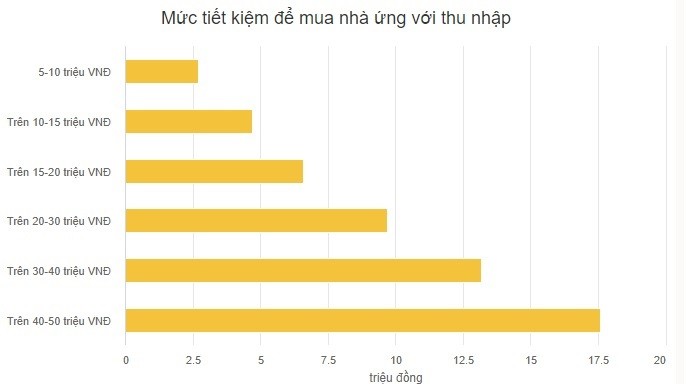

Theo khảo sát này, nhóm lao động có thu nhập thấp hơn, chỉ từ 5 - 10 triệu đồng/tháng thì chỉ tiết kiệm được trung bình 2,7 triệu đồng/tháng để mua nhà. Không những vậy, với yêu cầu phải gửi tiền tiết kiệm tại Ngân hàng Chính sách xã hội tối thiểu 12 tháng với mức gửi theo định định mới được vay ưu đãi cũng được cho là không thực tế khi người lao động không có nhiều khoản tiền dư.

Giải quyết các điểm nghẽn

Kết quả của khảo sát cho thấy, 32% người được hỏi đánh giá khó có được suất mua nhà; 27% gặp trở ngại trong chuẩn bị giấy tờ chứng minh; 14% khó tiếp cận vốn vay.

Đã có nhiều đề xuất để giải quyết những điểm nghẽn giúp người lao động có thể chạm tay tới giấc mơ mua nhà ở xã hội.

Đề xuất cải thiện quy trình, hồ sơ, điều kiện cho vay mua nhà ở xã hội. Đây là rào cản lớn nhất được người lao động phản ánh. Đồng thời cần tìm phương án sàng lọc người mua, thuê để tránh tình trạng người giàu nhờ đứng tên nhà ở xã hội rồi tìm cách trục lợi.

Theo ông Hà Quang Hưng, Phó Cục trưởng Cục quản lý nhà (Bộ Xây dựng), hiện cơ quan này đang xây dựng cổng thông tin về đối tượng đủ điều kiện được mua nhà. Sau khi xác định được đối tượng đủ điều kiện mua thì các địa phương sẽ đăng tải danh sách này.

Khi thực hiện Chính phủ điện tử, tích hợp căn cước công dân, các thông tin về đối tượng được mua nhà ở xã hội sẽ rõ ràng trên cổng thông tin. "Mỗi người chỉ được thụ hưởng chính sách một lần, nếu đã mua rồi thì sẽ không được mua nữa", ông cho biết.

Đề xuất giải quyết vấn đề lãi suất. Ban IV kiến nghị Thủ tướng mở rộng đề án xây dựng ít nhất 1 triệu căn nhà ở xã hội cho đối tượng thu nhập thấp, công nhân thành cho "người lao động thuộc diện thu nhập thấp, công nhân khu công nghiệp". Cùng với đó, giảm mạnh lãi suất cho vay và áp dụng cho mọi đối tượng lao động mua nhà trong chương trình.

Quy định hiện nay chỉ cho người thuộc “đối tượng chính sách xã hội” mới được tiếp cận nguồn vốn vay với lãi suất thấp tại Ngân hàng chính sách xã hội, còn công nhân thì phải vay với lãi suất thông thường của ngân hàng thương mại.

Theo khảo sát người lao động cho rằng nhà nên có diện tích nhỏ 40 - 50 m2/căn. mức giá dưới 15 triệu đồng/m2, mức lãi suất vay mua nhà không quá 5%/năm và ổn định trong 15 năm.

Một đề xuất khác là về nguồn cung nhà ở xã hội. Các chuyên gia cho rằng phải tìm cách tăng số lượng dự án nhà ở xã hội. Chỉ khi có đủ nguồn cung đáp ứng nhu cầu thực tế thì các vấn đề tiêu cực liên quan đến phân khúc nhà ở này như thổi giá, cò mồi, tiền chênh lệch trong phân phối nhà mới có thể giảm xuống. Nguồn cung nhà ở xã hội hiện vẫn rất nhỏ giọt do doanh nghiệp gặp nhiều khó khăn khi thực hiện thủ tục đầu tư, cơ chế hỗ trợ chưa hiệu quả mà lãi thu về chỉ bằng 10% so với nhà ở thương mại nên các doanh nghiệp không mặn mà đầu tư.

Có nhiều ý kiến đề xuất, cơ quan chức năng nghiên cứu, đánh giá nhu cầu nhà ở xã hội theo từng địa phương, ưu tiên cho các địa phương có đông lao động để phân phối chỉ tiêu phát triển dự án nhà ở xã hội hợp lý. Đồng thời ban hành các cơ chế, chính sách đặc thù nếu cần.

Chính phủ có thể cùng với doanh nghiệp hỗ trợ người dân mua nhà. Ngoài xác nhận thu nhập, doanh nghiệp cũng có thể thay người lao động trả tiền gốc và lãi hàng tháng tương tự cách đóng bảo hiểm xã hội hiện nay. Đã có doanh nghiệp còn lên kế hoạch bổ sung thêm cơ chế "hỗ trợ một phần tiền" để thực hành chính sách chăm lo đời sống cán bộ nhân viên, giữ chân người lao động.