Cuối tháng 7/2022, ngân hàng nào có lãi suất tiết kiệm cao nhất?

BÀI LIÊN QUAN

Tăng lãi suất cho vay: Áp lực “đè” lên thị trường bất động sảnLãi suất ngân hàng tăng cao, người vay mua nhà như "ngồi trên đống lửa"Đâu là yếu tố chính gây áp lực dồn dập lên lãi suất ngân hàng?Cuộc đua tăng lãi suất

Theo VnEconomy, trong tháng 7, hàng loạt các ngân hàng tham gia cuộc đua lãi suất. Xuất hiện nhiều ngân hàng có mức lãi suất trên 7% một năm.

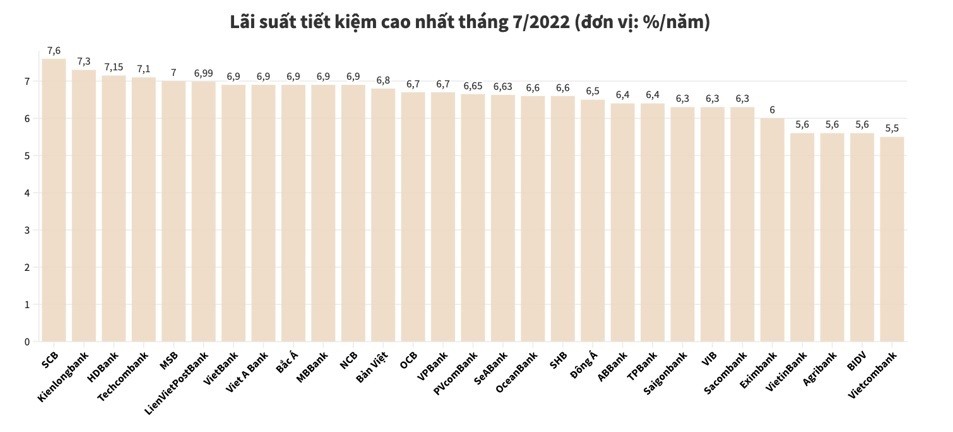

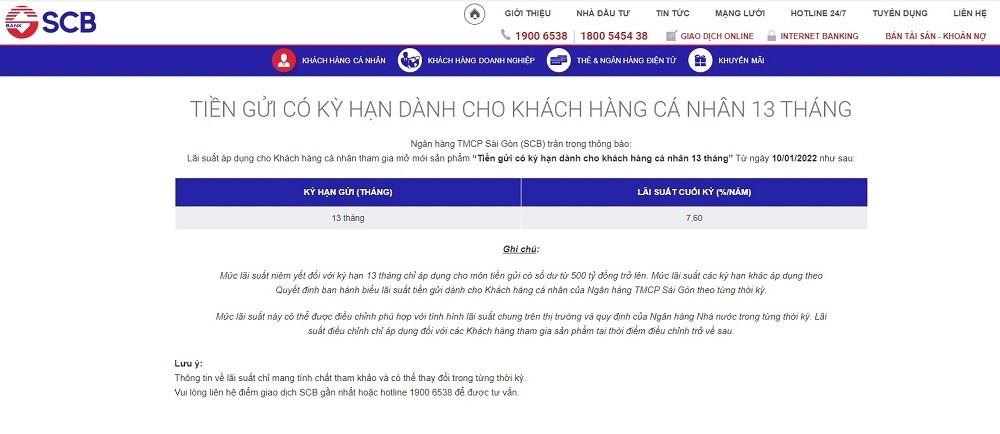

SCB là ngân hàng đứng đầu bảng thứ hạng lãi suất gửi tiết kiệm với mức lãi 7,6% một năm. Mức lãi suất niêm yết này đối với kỳ hạn 13 tháng và chỉ áp dụng cho món tiền gửi có số dư từ 500 tỷ đồng trở lên.

Vị trí thứ hai là Kienlongbank có mức lãi suất 7,3% một năm, áp dụng với tiền gửi kỳ hạn 36 tháng lĩnh lãi cuối kỳ.

HDBank đang đứng vị trí thứ ba, ãi suất ngân hàng HDBank vẫn tiếp tục duy trì ở mức 7,15%/năm, áp dụng cho số tiền gửi từ 300 tỷ đồng trở lên gửi tại kỳ hạn 13 tháng. Ở kỳ hạn 6 tháng, ngân hàng này tăng lãi suất thêm 0,35 điểm phần trăm, lên mức 5,45% một năm. Ở kỳ hạn 12 tháng, ngân hàng này thuộc “top” các ngân hàng có mức lãi suất huy động cao nhất hiện nay. Với việc điều chỉnh tăng thêm 0,15 điểm phần trăm, mức lãi suất đạt 7,25% một năm. Ở kỳ hạn 24 tháng, tăng lãi suất thêm 0,7 điểm phần trăm. Ở kỳ hạn 36 tháng, tăng lãi suất thêm 0,5 điểm phần trăm.

Tiếp theo là ngân hàng Techcombank với mức lãi suất huy động là 7,1% một năm, áp dụng mức lãi suất này với khoản tiết kiệm tối thiểu 999 tỷ đồng tại kỳ hạn 12 tháng.

Ngân hàng MSB có mức lãi suất huy động là 7% một năm, áp dụng cho sổ tiết kiệm mở mới hoặc sổ tiết kiệm mở từ ngày 1/1/2018 tự động gia hạn có kỳ hạn gửi 12 tháng hoặc 13 tháng với số tiền gửi từ 500 tỷ đồng.

TPBank cũng đã tham gia vào cuộc đua tăng lãi suất khi điều chỉnh tăng 0,2 điểm phần trăm cho hầu hết các kỳ hạn ở cả hai hình thức gửi tại quầy và online.

Ngoài ra, một số ngân hàng khác cũng có mức lãi suất tiết kiệm tương đối cao như LienVietPostBank (6,99%/năm); BacABank (6,90%/năm); NCB (6,90%/năm); MB (6,9%/năm); VietABank (6,9%/năm)... Các ngân hàng này đều có những tiêu chuẩn riêng để đạt được mức lãi suất như trên, chứ không áp dụng cho mọi khoản tiền gửi.

Trong nhóm Big 4 các ngân hàng quốc doanh ngân hàng Agribank, BIDV và VietinBank cùng có lãi suất cao nhất là 5,6%/năm. Đáng chú ý, trong biểu lãi suất tháng 7/2022 vừa áp dụng, một ngân hàng thuộc nhóm Big4 là ngân hàng Agribank đã điều chỉnh tăng 0,1 điểm phần trăm đối với các khoản gửi tiết kiệm từ 12 tháng trở lên, lên mức 5,6%/năm. Vietcombank có lãi suất là 5,5%/năm, thấp nhất trong nhóm Big 4 và đồng thời cũng là thấp nhất trong bảng thứ hạng lãi suất ngân hàng trong tháng 7 này.

Mặt bằng lãi suất tăng dần về cuối năm

Nhận định từ Công ty Chứng khoán Bảo Việt (BVSC) cho rằng, lãi suất huy động trung bình tại các ngân hàng với kỳ hạn 6 tháng và 12 tháng đã tăng nhẹ trong tháng 6 vừa qua, lần lượt ở mức 0,03 và 0,01 điểm phần trăm, đạt mức 4,95% và 5,70%. So với cuối năm 2021, lãi suất huy động ở 2 kỳ hạn này trung bình đã tăng 0,15 điểm phần trăm.

Nhóm ngân hàng thương mại cổ phần có quy mô nhỏ (vốn dưới 5.000 tỷ đồng) là nhóm duy nhất tăng lãi suất ở kỳ hạn 6 tháng và kỳ hạn 12 tháng, cùng ở mức 0,02 điểm phần trăm. Cụ thể, ở kỳ hạn 6 tháng mức lãi suất huy động là 5,63%; ở kỳ hạn 12 tháng mức lãi suất tiết kiệm là 6,25%.

Ở nhóm các ngân hàng thương mại cổ phần có quy mô lớn (vốn trên 5.000 tỷ đồng) lại có xu hướng trái chiều. Theo đó chỉ tăng 0,03 điểm phần trăm đối với kỳ hạn 6 tháng, đạt 4,71% một năm. Còn ở kỳ hạn 12 tháng giữ nguyên mức lãi suất huy động ở 5,45% một năm.

Ở nhóm ngân hàng cổ phần nhà nước, trong vòng 12 tháng liên tiếp không điều chỉnh lãi suất kỳ hạn 6 tháng, giữ nguyên ở mức 3,78% một năm. Tuy nhiên ở kỳ hạn 12 tháng, sau 10 tháng không thay đổi, nhóm ngân hàng này nâng nhẹ mức lãi suất thêm 0,05 điểm phần trăm, đạt mức 5% một năm.

Theo báo cáo triển vọng kinh tế vĩ mô của Công ty Chứng khoán KB Việt Nam (KBSV) đã dự báo áp lực tăng lãi suất huy động sẽ tiếp diễn trong những tháng cuối năm. Dựa trên kịch bản cơ sở lạm phát bình quân tăng 3,8% (trong 6 tháng đầu năm tăng 2,44%), không có thêm cú sốc về giá dầu. Ngân hàng Nhà nước có dư địa để tiếp tục duy trì chính sách tiền tệ nới lỏng nhưng với mức độ hạn chế hơn, trước áp lực lạm phát và tỷ giá (giữ nguyên các loại lãi suất điều hành ở mức thấp, đặt mục tiêu tăng trưởng tín dụng 14% - tương đương năm 2021), mà không buộc phải “thắt dây buộc bụng” theo xu hướng chung của các ngân hàng trung ương trên thế giới.

KBSV nhận định lạm phát tăng trở lại khiến ngân hàng thương mại cần nâng lãi suất huy động để duy trì lãi thực dương đủ hấp dẫn để duy trì tính cạnh tranh. Do đó, mặt bằng lãi suất sẽ có xu hướng tăng, dự báo mức tăng nhiều khả năng sẽ thêm 0,5 đến 1 điểm phần trăm, tương ứng với kịch bản cơ sở lạm phát tăng 3,8%.

Các chuyên gia nhận định, ngoài việc duy trì thực dương, mặt bằng lãi suất huy động cũng dự kiến tăng nhằm thu hút lượng tiền nhàn rỗi trên thị trường cũng như chuẩn bị cho nhu cầu tín dụng từ nay đến cuối năm, đồng thời đáp ứng quy định mới về tỷ lệ vốn ngắn hạn cho vay trung và dài hạn.