VCSC: VN-Index sẽ đạt 1.300 điểm vào cuối năm, gợi ý hai "giỏ cổ phiếu" có sức bật tốt nhất

BÀI LIÊN QUAN

Kiếm lời từ chứng khoán chưa bao giờ là dễ dàng: Loạt doanh nghiệp "tay ngang" ngậm ngùi ôm lỗ, "tay chơi" mới còn nhập cuộc đúng đỉnhSố dư tiền gửi của nhà đầu tư tại các công ty chứng khoán giảm khoảng 14.000 tỷ đồng trong quý 4Bí quyết lãi gần 33 tỷ đồng trong 2 năm của nhà đầu tư chứng khoán 24 tuổi: Chỉ cần nghiêm túc, cơ hội làm giàu nằm chắc trong lòng bàn tayVN-Index có thể đạt 1.300 điểm vào thời điểm cuối năm

Theo Nhịp sống thị trường, trong báo cáo mới đây, Chứng khoán Bản Việt (VCSC) nhận định, giai đoạn đầu năm 2023 vẫn là giai đoạn đầy thách thức đối với thị trường chứng khoán. Nguyên nhân đến từ việc tăng trưởng toàn cầu chững lại làm giảm nhu cầu xuất khẩu. Cùng với đó, chu kỳ thắt chặt của Cục Dự trữ Liên bang Mỹ (Fed) sẽ phần nào hạn chế Ngân hàng Nhà nước thực hiện các biện pháp nới lỏng chính sách tiền tệ.

Tuy nhiên, VCSC kỳ vọng vào triển vọng tích cực trong nửa cuối năm 2023. Kỳ vọng thị trường sẽ bắt đầu hồi phục tăng trưởng toàn cầu vào năm 2024. Có khả năng Ngân hàng Nhà nước sẽ nới lỏng chính sách tiền tệ sau khi chu kỳ thắt chặt tiền tệ của Fed kết thúc.

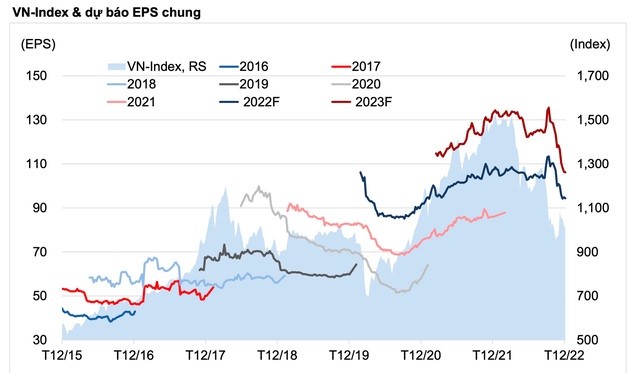

Dựa trên bối cảnh đó, đội ngũ phân tích dự phóng VN-Index sẽ đạt mốc 1.300 điểm vào cuối năm 2023 (điều chỉnh giảm từ mức dự phóng 1.400 điểm trước đây), cao hơn 28% so với mức đóng cửa năm 2022 là 1.007 điểm.

Ngoài ra, VSCS cũng dự báo mục tiêu của chỉ số Vn-Index vào cuối năm 2024 sẽ đạt 1.500 điểm. Dự phóng này của VN-Index phù hợp với tỷ lệ tăng của tỷ trọng vốn hóa thị trường của các cổ phiếu trong danh mục theo dõi của công ty chứng khoán này.

Dù vậy, VSCS vẫn đưa ra một số rủi ro chính đối với triển vọng tích cực của thị trường như: (1) Tăng trưởng toàn cầu giảm tốc cao hơn so với dự kiến dẫn đến gián đoạn lớn đối với hoạt động sản xuất, thương mại và FDI; (2) Lạm phát cao hơn dự kiến khiến cho lãi suất duy trì ở mức cao trong thời gian dài hơn; (3) Vấn đề tài chính của các công ty phát triển bất động sản ảnh hưởng đến các ngân hàng cùng với nền kinh tế; (4) Chính sách tài khóa thắt chặt hơn so với dự kiến; (5) Một số rủi ro khác như leo thang của xung đột Nga - Ukraine.

Chiến lược đầu tư nào sẽ phù hợp trong thời gian tới?

Mặc dù có thể vẫn còn một số rủi ro đối với dự báo lợi nhuận của các công ty trong danh mục theo dõi, nhưng VCSC vẫn cho rằng giá cổ phiếu đang được chiết khấu ở mức định giá rẻ. Tỷ lệ P/E trượt và dự phóng 12 tháng của chỉ số VN-Index tính đến cuối năm 2022 lần lượt là 10,5 lần và 9,5 lần, thấp hơn 2 điểm so với trung bình 8 năm tính từ cuối năm 2014.

Dựa trên dự báo tăng trưởng EPS của VSCS cho các năm 2022/2023/2024 lần lượt là 11%/10%/14%, P/E dự phóng các năm tương ứng sẽ lần lượt là 10,5 lần/9,5 lần/8,4 lần.

Cổ phiếu ngân hàng vẫn là một yếu tố ảnh hưởng đáng kể đến dự báo lợi nhuận chung của thị trường. Dù nhóm phân tích đã tăng dự phóng tỷ lệ xấu cũng như chi phí tín dụng giai đoạn 2023/2014 sau khi lãi suất điều hành tăng 200 điểm cơ bản vào tháng 9 và tháng 10/2022. Tuy nhiên, dự báo các yếu tố rủi ro cao hơn có thể dẫn đến khả năng điều chỉnh giảm dự báo lợi nhuận cho ngành ngân hàng và thị trường nói chung.

Về chiến lược đầu tư, đội ngũ phân tích của VSCS lựa chọn 2 "giỏ cổ phiếu" chia cho 2 giai đoạn.

Thứ nhất là giỏ "tích cực" bao gồm các cổ phiếu là lựa chọn hàng đầu được dự báo sẽ diễn biến tốt hơn trong kịch bản dự kiến thị trường tăng điểm.

Thứ hai là giỏ "phòng thủ", gồm 13 cổ phiếu mà các nhà phân tích cũng đánh giá cao nhưng có đặc điểm phòng thủ tương đối trong ngành tương ứng.

Trong số 11 cổ phiếu phi tài chính trong giỏi "phòng thủ", có 10 cổ phiếu có bảng cân đối kế toán có vị thế tiền mặt ròng tính đến quý 3/2022. 8/13 cổ phiếu trong giỏ "phòng thủ" có lợi suất cổ tức năm 2022 trên 4%. Lợi suất cổ tức trung bình trong năm 2022 của giỏ này là 5,5%.

Trong số các nhóm ngành có vốn hóa lớn, đội ngũ phân tích VCSC khuyến nghị đánh giá tích cực nhóm cổ phiếu tài chính và tiêu dùng vào đầu năm 2023. Mặc dù dự phóng TSR 12 tháng dự kiến cao hơn với các nhóm cổ phiếu bất động sản thuộc phạm vi bảo hiểm, nhưng rủi ro về các thông tin kém tích cực với nhóm này vẫn còn cao trong nửa đầu năm 2023. Do đó, VCSC chỉ khuyến nghị tăng tỷ trọng đối với các cổ phiếu bất động sản khi triển vọng về quá trình tái cấp vốn và bán dự án trở nên rõ ràng hơn.

Nền kinh tế cũng như thị trường chứng khoán trong năm 2023 dự kiến vẫn phải đối diện với nhiều thách thức như rủi ro lạm phát tăng, lượng trái phiếu doanh nghiệp đến hạn đạt mức cao trong bối cảnh kinh tế toàn cầu có khả năng suy thoái và nhu cầu tiêu dùng trong nước bị ảnh hưởng tiêu cực từ lạm phát.

Tuy nhiên, dưới góc nhìn khác, trong bối cảnh mới, môi trường mới cũng luôn xuất hiện các cơ hội đầu tư mới, điều quan trọng là nhà đầu tư phải tìm cách để thích nghi, nghiên cứu, chọn lọc và nắm bắt cơ hội cho mình ở các kênh đầu tư.

Đưa ra nhận định về thị trường chứng khoán, chuyên gia kinh tế, TS. Nguyễn Trí Hiếu cho rằng, chứng khoán vẫn chưa phản ánh hết các thách thức và rủi ro vĩ mô kể trên. Do đó, chưa có dấu hiệu khả quan để thị trường hồi phục mạnh mẽ trở lại mức 1.500 điểm.

Vị chuyên gia cho rằng, trong nửa đầu năm, thị trường chứng khoán Việt Nam vẫn tiếp tục trầm lắng và chưa thể phục hồi. Dù vậy, cơ hội vẫn sẽ đến trong nửa cuối năm, thị trường sẽ hồi phục sau khi Fed dần khép lại chu kỳ tăng lãi suất.

Về chiến lược đầu tư, TS Nguyễn Trí Hiếu cho rằng năm 2023 không phải năm để phiêu lưu mạo hiểm mà đây là năm để tái cơ cấu cũng như đánh giá lại toàn bộ danh mục đầu tư. Theo đó, để quản trị danh mục, nhà đầu tư cần, định hình được khẩu vị rủi ro, kiểm soát rủi ro và mức độ thiệt hại có thể chấp nhận là bao nhiêu.