Xu hướng tín dụng xanh đang là một xu hướng chủ đạo trong thời đại ngày nay khi Thế giới đang phải đối mặt với những hậu quả to lớn của nền kinh tế “nâu” trong thời kỳ trước như biến đổi khí hậu, hiện tượng nóng lên toàn cầu hay tình trạng ô nhiễm ngày càng nghiêm trọng.

Để thúc đẩy tín dụng xanh trong nền kinh tế, phóng viên đã có cuộc trao đổi với TS Nguyễn Hữu Huân - Giảng viên Đại học Kinh tế TP.HCM xoay quanh vấn đề này.

Ông nhìn nhận thế nào về xu hướng tín dụng xanh hiện nay? Theo đánh giá của ông, sự bắt nhịp của Việt Nam đối với xu thế này thế nào?

TS Nguyễn Hữu Huân: Xu hướng tín dụng xanh đang là một xu hướng chủ đạo trong thời đại ngày nay khi mà thế giới đang phải đối mặt với những hậu quả to lớn của nền kinh tế “nâu” trong thời kỳ trước như biến đổi khí hậu, hiện tượng nóng lên toàn cầu hay tình trạng ô nhiễm ngày càng nghiêm trọng.

Điều này đã tác động trực tiếp đến đời sống của nhân loại trên toàn cầu và làm thức tỉnh cũng như thay đổi nhận thức của con người về việc chúng ta cần phải có trách nhiệm hơn đối với hành tinh này, nếu không nhân loại sẽ phải trả giá bằng chính tương lai của các thế hệ sau này.

Chính vì thế, việc chuyển đổi nền kinh tế nâu sang nền kinh tế xanh đang là một xu hướng tất yếu và tín dụng xanh đang đóng một vai trò hết sức quan trọng trong xu thế này.

Với doanh nghiệp xuất khẩu sang thị trường khó tính như châu Âu, Mỹ, sản phẩm phải có yếu tố xanh, bền vững. Một ví dụ điển hình là thời gian qua, hàng may mặc của Việt Nam gặp một số vấn đề khi xuất khẩu, vì chậm chuyển đổi mô hình. Trong khi Bangladesh đã chuyển đổi và họ tận dụng được cơ hội ở nước ngoài thì nhiều doanh nghiệp Việt chưa chú trọng. Đó là bài học cho Việt Nam, cần chuyển đổi, xanh hóa, đáp ứng nhu cầu, tiêu chuẩn nghiêm ngặt ở quốc gia nhập khẩu.

Tín dụng xanh ở Việt Nam cũng phát triển được hơn 10 năm nay, tuy nhiên chỉ thực sự bùng nổ ở giai đoạn sau dịch Covid-19, và sau COP26 và COP27, khi Việt Nam cam kết giảm phát thải ròng về 0 vào năm 2050.

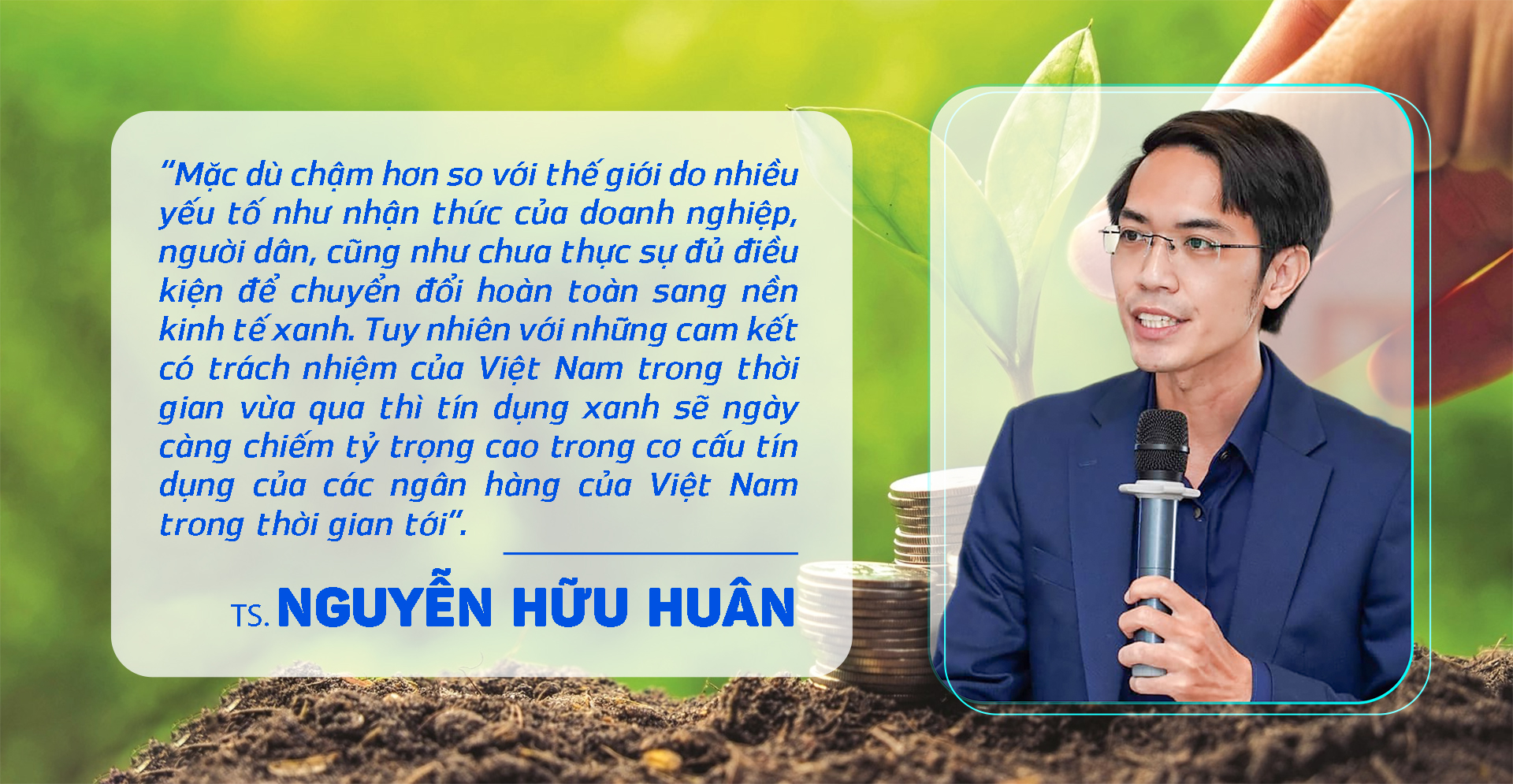

Mặc dù chậm hơn so với thế giới do nhiều yếu tố như nhận thức của doanh nghiệp, người dân, cũng như chưa thực sự đủ điều kiện để chuyển đổi hoàn toàn sang nền kinh tế xanh.

Tuy nhiên với những cam kết có trách nhiệm của Việt Nam trong thời gian vừa qua thì tín dụng xanh sẽ ngày càng chiếm tỷ trọng cao trong cơ cấu tín dụng của các ngân hàng của Việt Nam trong thời gian tới.

Tỷ lệ tín dụng xanh so với tổng cơ cấu tín dụng ở Việt Nam hiện còn khiêm tốn. Theo ông, đâu là rào cản trong thực hiện tín dụng xanh tại Việt Nam?

TS Nguyễn Hữu Huân: Có rất nhiều rào cản hiện nay để phát triển tín dụng xanh. Thứ nhất là nguồn vốn tài trợ cho tín dụng xanh hiện nay chủ yếu là từ các quỹ impact (đầu tư tác động) nước ngoài tài trợ cho các ngân hàng Việt Nam, và con số cam kết tài trợ hiện tại vẫn còn khá khiêm tốn. Lưu ý là tín dụng xanh sẽ có đặc điểm là lãi suất sẽ thấp hơn nhiều so với các khoản vay thông thường để hỗ trợ cho các doanh nghiệp xanh.

Bên cạnh đó, các doanh nghiệp này thường là những doanh nghiệp start-up mới thành lập, lĩnh vực hoạt động cũng hoàn toàn mới ở Việt Nam. Chính vì thế mức độ rủi ro khi tài trợ cho các doanh nghiệp này sẽ rất lớn, đòi hỏi là ngân hàng cũng phải dấn thân cùng doanh nghiệp trong những giai đoạn đầu, chấp nhận rủi ro lớn trong giai đoạn này vì trách nhiệm xã hội và hướng đến một nền kinh tế xanh. Tuy nhiên, ngân hàng cũng không thể dành quá nhiều vốn cho mảng này vì nó sẽ chứa đựng nhiều rủi ro và vi phạm về các nguyên tắc quản lý rủi ro của ngân hàng.

Tiếp theo nữa là các sản phẩm về tín dụng xanh, trái phiếu xanh hay nói chung là tài chính xanh ở Việt Nam còn khá khiêm tốn, chưa đa dạng nên cũng chưa thu hút được nhiều bên tham gia. Cũng như khung pháp lý dành cho các sản phẩm này cũng còn khá sơ khai. Một vấn đề nữa là trong việc chuyển đổi mô hình sản xuất từ truyền thống sang xanh hóa cũng sẽ có nhiều thách thức và rủi ro, cũng như là chi phí chuyển đổi sẽ rất lớn nên các doanh nghiệp Việt Nam, đặc biệt là các doanh nghiệp SMEs (vừa và nhỏ) cũng sẽ không quá mặn mà đối với việc này, điều này cũng làm cho cầu tín dụng xanh cũng đang khá thấp ở Việt Nam. Nên ngân hàng có sẵn sàng cho vay mà doanh nghiệp không có nhu cầu thì cũng không giải ngân được.

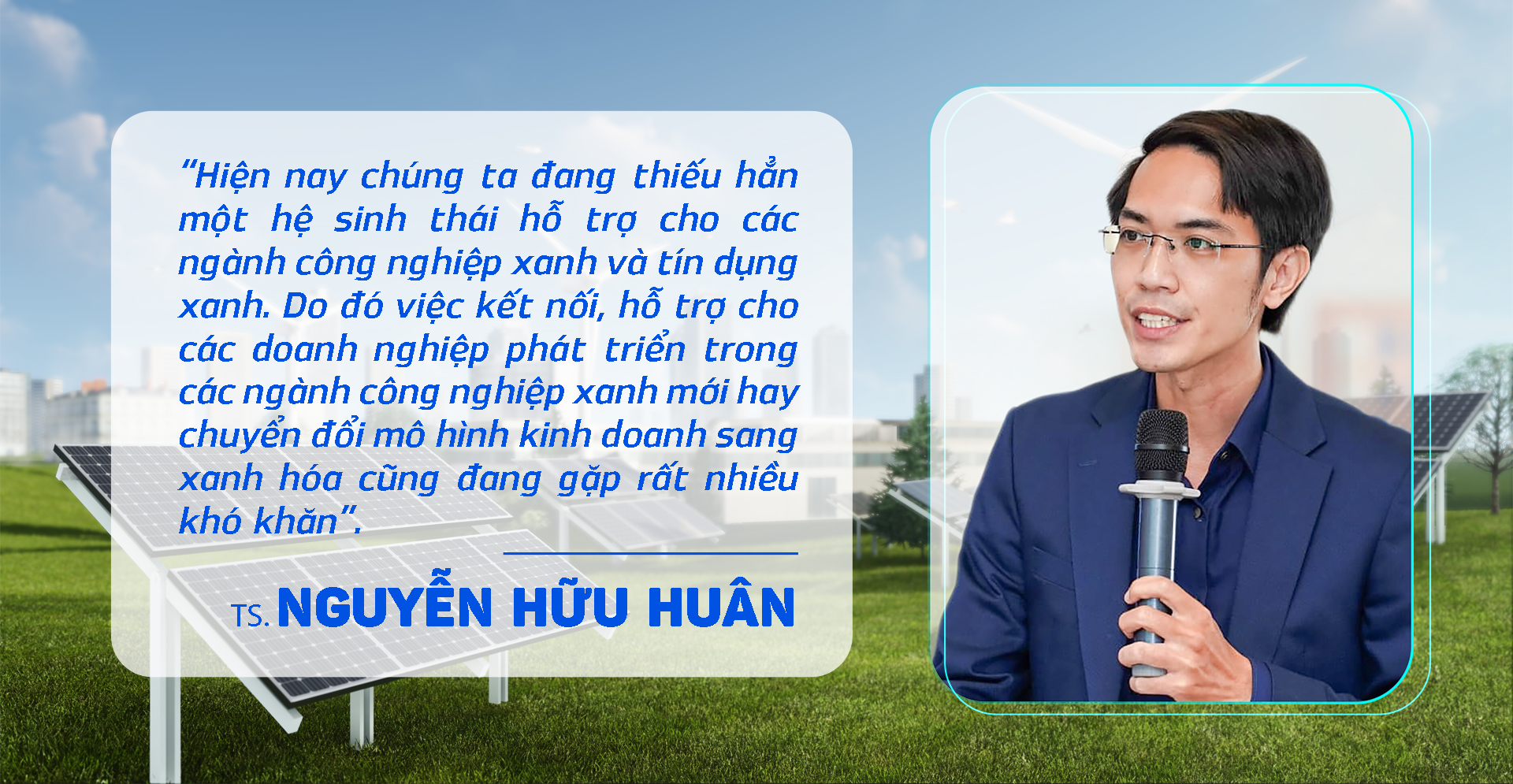

Ngoài ra, hiện nay chúng ta đang thiếu hẳn một hệ sinh thái hỗ trợ cho các ngành công nghiệp xanh và tín dụng xanh. Do đó việc kết nối, hỗ trợ cho các doanh nghiệp phát triển trong các ngành công nghiệp xanh mới hay chuyển đổi mô hình kinh doanh sang xanh hóa cũng đang gặp rất nhiều khó khăn.

Một số ý kiến cho rằng nhiều ngân hàng thương mại tại Việt Nam chưa biết làm thế nào để vận hành cơ chế tài chính xanh, đánh giá rủi ro, quy trình thủ tục làm dự án xanh. Theo ông, vấn đề này giải quyết ra sao? Nên chăng cần một bộ quy chuẩn với những tiêu chí cụ thể?

TS Nguyễn Hữu Huân: Do khái niệm này còn khá mới nên không chỉ ngân hàng thương mại mà cả Ngân hàng Nhà nước cũng sẽ phải nghiên cứu rất nhiều để đưa ra được các quy trình, quy định, cơ chế để thúc đẩy tín dụng xanh trong thời gian tới. Các ngân hàng thương mại cũng phải nắm bắt các quy định về xanh hóa trong các ngành công nghiệp, hiểu về công nghiệp xanh, kinh tế xanh để từ đó mới có thể thẩm định các dự án đầu tư xanh chuyên nghiệp và bài bản hơn.

Đúng là cần không phải chỉ một bộ quy chuẩn mà sẽ phải là từng bộ quy chuẩn cho từng ngành cụ thể trong nền kinh tế xanh, bởi vì mỗi lĩnh vực thì yêu cầu các tiêu chuẩn, thông số kỹ thuật hay các quy định cụ thể về xanh hóa sẽ rất khác nhau. Thực tế, dự án xanh thường tiềm ẩn rủi ro nhiều so với dự án truyền thống vì mới, ngân hàng phải chấp nhận rủi ro để dấn thân làm, như dự án điện mặt trời, điện gió. Một số doanh nghiệp đánh giá 5-7 năm thu hồi vốn, nhưng thực tế, có khi 20 năm mới thu hồi, chi phí bị đội lên, dòng tiền không như mong muốn.

Để bù đắp rủi ro đó, một số ngân hàng có nguồn vốn tài trợ từ những quỹ đầu tư mà họ chú trọng, quan tâm đến các hoạt động vì môi trường, trách nhiệm xã hội, nên lãi suất tài trợ cho ngân hàng thấp. Đây là nguồn quan trọng để ngân hàng tài trợ dự án xanh, bù đắp rủi ro ngân hàng gặp phải, đảm bảo lợi nhuận cho ngân hàng. Đây cũng là yếu tố cạnh tranh của các ngân hàng hiện nay. Nếu ngân hàng nào huy động nguồn lực này thì chiếm được "mỏ vàng" của thị trường tín dụng xanh này.

Với lĩnh vực bất động sản, theo ông đâu là rào cản tín dụng xanh vào lĩnh vực này? Ông có gợi ý gì để thúc đẩy tín dụng xanh vào ngành này?

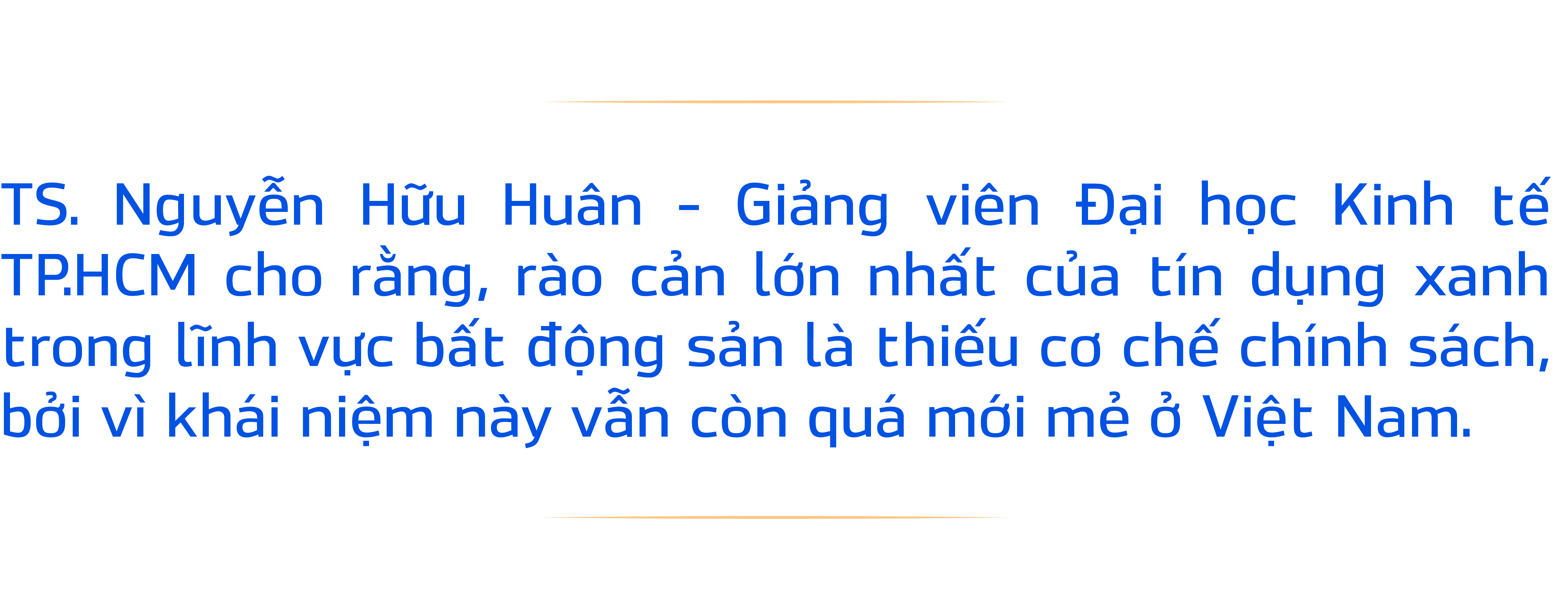

TS Nguyễn Hữu Huân: Rào cản lớn nhất hiện nay vẫn là thiếu cơ chế chính sách cho tín dụng xanh trong lĩnh vực này, bởi vì khái niệm này vẫn còn quá mới ở Việt Nam.

Đặc biệt là các chính sách hỗ trợ khuyến khích bất động sản xanh, xây dựng các dự án bất động sản thân thiện môi trường hay thậm chí là các bất động sản xanh với phát thải ròng bằng 0 hay phát thải ròng âm để biến các bất động sản này trở thành những khu vực đáng sống và thân thiện môi trường với dân cư sinh sống cũng như góp phần vào việc đảm bảo cam kết phát thải ròng = 0 của Việt Nam đến năm 2050.

Các doanh nghiệp cần làm gì để tiếp cận được tín dụng xanh, thưa ông? Ngoài kênh ngân hàng, các doanh nghiệp có thể tiếp cận dòng vốn xanh từ những kênh nào?

TS Nguyễn Hữu Huân: Về giải pháp để thúc tín dụng xanh, chúng ta không thể trông chờ hết vào ngân hàng Nhà nước, Chính phủ, mà cần các bên khác tham gia, đặc biệt là nguồn vốn từ xã hội hóa.

Ngoài kênh ngân hàng, các doanh nghiệp có thể nghiên cứu phát hành trái phiếu xanh trên thị trường vốn trong nước và quốc tế, hoặc kêu gọi tài trợ thông qua các kênh gọi vốn cộng đồng như idegogo, kickstarter hay gofunding… để tài trợ cho các dự án xanh của mình.

Bên cạnh đó, doanh nghiệp cũng có thể tiếp cận trực tiếp với các quỹ impact trên thế giới để kêu gọi đầu tư, cũng như liên hệ với các tổ chức phi chính phủ, hay Chính phủ có nguồn vốn để tài trợ cho các dự án xanh này.

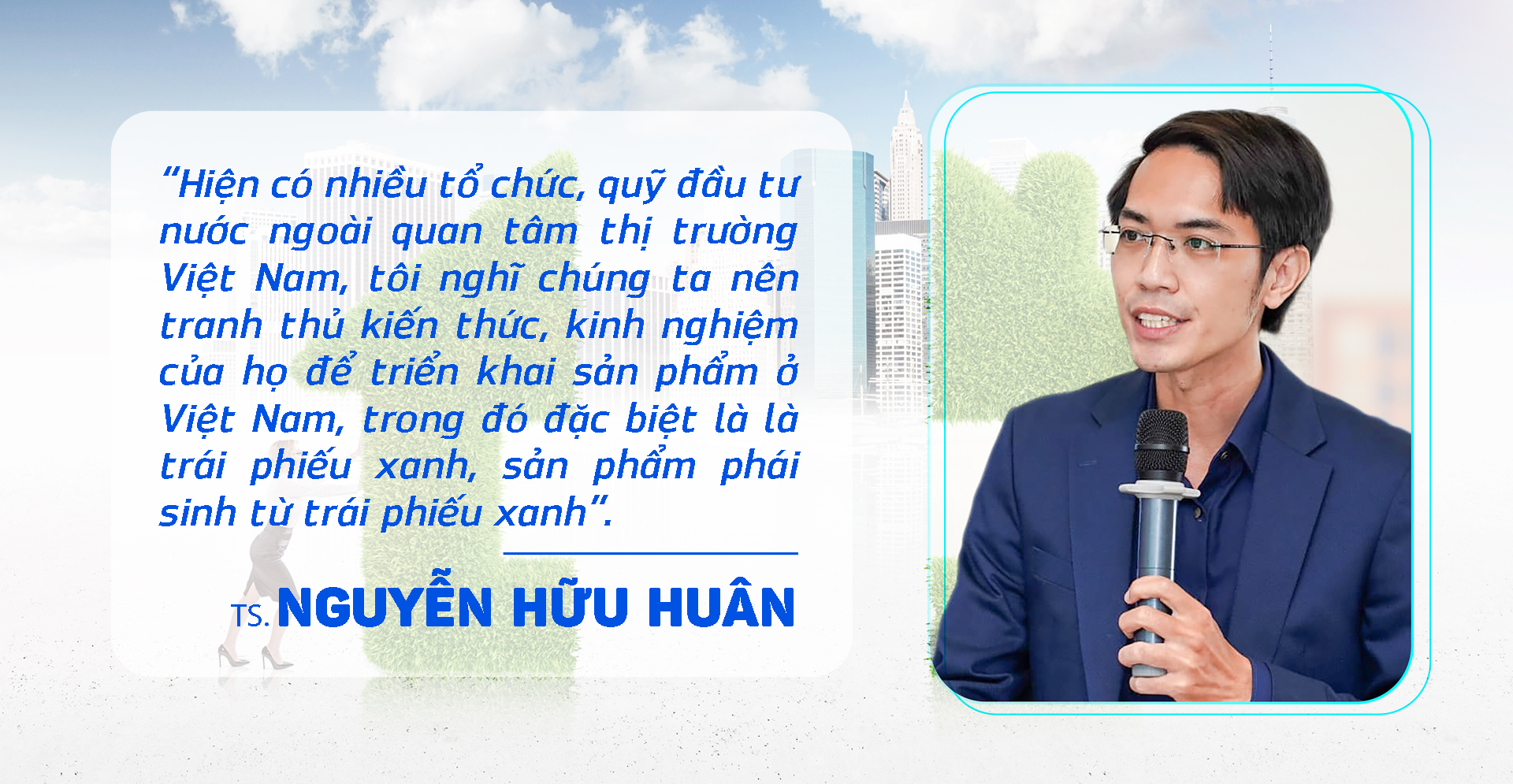

Những sản phẩm về tín dụng xanh, tài chính xanh ở Việt Nam khá sơ khai, mới mẻ. Hiện có nhiều tổ chức, quỹ đầu tư nước ngoài quan tâm thị trường Việt Nam, tôi nghĩ chúng ta nên tranh thủ kiến thức, kinh nghiệm của họ để triển khai sản phẩm ở Việt Nam, trong đó đặc biệt là là trái phiếu xanh, sản phẩm phái sinh từ trái phiếu xanh.

Thời gian tới, chúng ta nên phát triển thị trường mua bán tín chỉ carbon, dự kiến cực kỳ sôi động. Tuy nhiên, để làm được thì cần nhiều bên tham gia, nghiên cứu kỹ. Hiện Chính phủ giao các bộ ngành xem xét xây dựng thị trường này.

Các ngân hàng cần nghiên cứu thị trường này để có chiến lược thời gian tới, nên đầu tư thế nào, hỗ trợ mua bán tín chỉ carbon ra sao cho phù hợp… qua đó giúp thúc đẩy tín dụng xanh, phát triển xanh.

Hơn nữa, để xây dựng nền kinh tế xanh thì cần cả vai trò của bên cung lẫn bên cầu. Theo đó, cần giáo dục cho thế hệ trẻ (từ mẫu giáo đến đại học) về ý thức trách nhiệm môi trường, ý thức trách nhiệm với xã hội; phải có chương trình hành động để thay đổi ý thức với môi trường, xã hội.

Khi nhu cầu tiêu dùng thay đổi theo hướng xanh hóa, người dân chỉ mua sản phẩm bền vững, thân thiện môi trường, sẽ là lực đẩy cho kinh tế xanh. Khi đó, các doanh nghiệp sẽ phải chuyển đổi để bán được hàng và từ đó, kinh tế xanh mới có tỷ trọng lớn trong tổng thể nền kinh tế.

Việc này cần thực hiện theo lộ trình, có hành lang pháp lý kiểm soát, tránh làm phong trào, tránh tình trạng doanh nghiệp chỉ hô hào khẩu hiệu, tìm mọi cách để tiếp cận nguồn vốn tín dụng xanh nhưng doanh nghiệp không có sự thay đổi thực chất theo hướng xanh hóa.

Xin cảm ơn ông!