Thị trường thịt heo với cuộc chiến đầy cam go: Masan MEATLife và Dabaco bị ảnh hưởng nặng, Heo ăn chay – Heo ăn chuối “cân sức cân tài”

BÀI LIÊN QUAN

Bầu Đức phải giải bài toán nào khi đặt tham vọng mở 1.000 cửa hàng bán thịt heo ăn chuối?Nhiều “ông lớn” gia nhập thị trường chăn nuôi, mảng thịt heo có gì hấp dẫn?Thị trường chăn nuôi, chế biến thịt heo chính là “miếng bánh ngon” thu hút hàng loạt đại gia muốn kinh doanhTheo Nhịp sống thị trường, tính đến thời điểm ngày 30/10/2022 thì hầu hết các doanh nghiệp kinh doanh mảng heo và thịt heo niêm yết đã công bố báo cáo tài chính quý 3/2022.

Điểm chung của các nhóm ngành này chính là lợi nhuận bị ăn mòn bởi tình hình giá đầu vào, chi tiết là giá thức ăn chăn nuôi tăng cao. Chưa kể đến việc giá heo có sự biến động trong xu hướng giảm sau khi đạt đỉnh cũng tác động phần lớn đến chỉ số kinh doanh của nhóm chăn nuôi và bao gồm cả ông lớn.

Cuộc chiến thịt heo: Doanh nghiệp bị ảnh hưởng nặng là Masan MEATLife và Dabaco

Mới đây, Masan MEATLife (MML) đã ghi nhận doanh thu thuần trong quý 3/2022 đạt mức 1.291 tỷ đồng, chỉ bằng 26% doanh thu thuần cùng kỳ năm trước đó đã bán đi mảng thức ăn chăn nuôi.

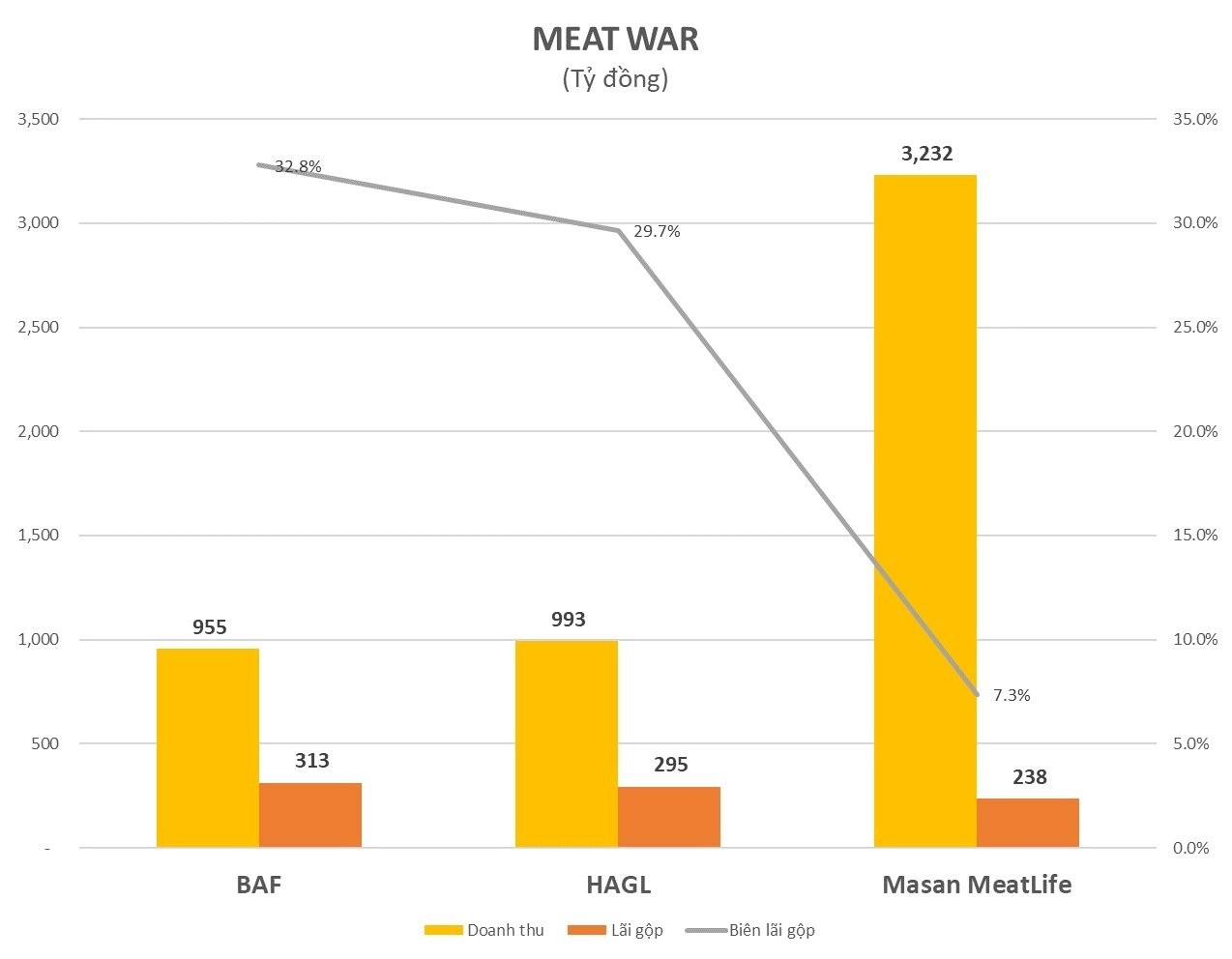

Mặc dù vậy thì trên thị trường thịt thương hiệu, doanh thu của công ty của Masan Group vẫn vượt trội hơn so với 2 thương hiệu mới nổi khác đó là “heo ăn chuối” của Hoàng Anh Gia Lai và “heo ăn chay” của BaF.

Điều đáng chú ý là dù sở hữu lợi thế về chuỗi sản xuất từ trang trại cho đến hệ thống phân phối nhưng biên lợi nhuận gộp của Masan Meatlife cũng chỉ có mức 7,3% và thấp hơn nhiều so với BaF và HAGL.

Dự kiến giá thịt heo tăng mạnh dịp cuối năm

Giá thịt heo được dự báo sẽ tăng 10-15% trong dịp cuối năm.GS. Đặng Hùng Võ: Việc định giá đất theo thị trường ra sao vẫn là vấn đề tranh cãi

Theo GS. Đặng Hùng Võ, hầu hết tất cả các quốc gia trên thế giới đều sử dụng cơ chế thị trường có quy định giá đất của Nhà nước phải rõ ràng, phù hợp với giá thị trường như một lẽ đương nhiên. Bên cạnh đó, giá thị trường cũng được quy định trong tiêu chuẩn định giá đất quốc gia.

Sau khi trừ đi các chi phí thì MML lỗ trước thuế là 98 tỷ đồng còn lỗ sau thuế là 97 tỷ đồng, trong khi đó cùng kỳ lãi sau thuế là hơn 90 tỷ đồng. Đây là quý lỗ thứ 2 liên tiếp của Công ty trong bối cảnh giá nguyên liệu đầu vào tăng cao cũng như giá thịt heo bán ra giảm xuống.

Lũy kế trong 9 tháng đầu năm 2022, MML đã lỗ sau thuế là 63 tỷ đồng còn lỗ cổ đông công ty mẹ là 2,7 tỷ đồng và 60,7 tỷ đồng là lỗ của cổ đông không kiểm soát.

Cũng tương tự, ông lớn Dabaco (DBC) cũng đã trải qua thêm một quý khó với mảng chăn nuôi dù cho doanh thu lợi nhuận của công ty vẫn có tăng trưởng nhờ vào mảng bất động sản.

DBC cho biết, quý 3 ngành chăn nuôi heo tiếp tục chịu ảnh hưởng không nhỏ khi chi phí đầu vào tăng mạnh gồm giá nguyên vật liệu, chi phí vận chuyển và logistics,... Chính vì thế mà ngành chăn nuôi vẫn còn rất khó khăn chưa kể đến dịch bệnh trên đàn gia súc gia cầm tiếp tục diễn biến phức tạp, ảnh hưởng đến việc tái đàn của người dân cũng như doanh nghiệp.

Heo ăn chay – Heo ăn chuối với cuộc chiến cân sức cân tài

Có thể thấy, hai tay chơi mới trong làng thịt thương hiệu đó là Hoàng Anh Gia Lai (HAGL) và Nông nghiệp BaF Việt Nam (BaF) đang cho thấy một bức tranh khác tích cực hơn với nguyên nhân được giải thích là nhờ vào sự tự chủ được nguồn thức ăn.

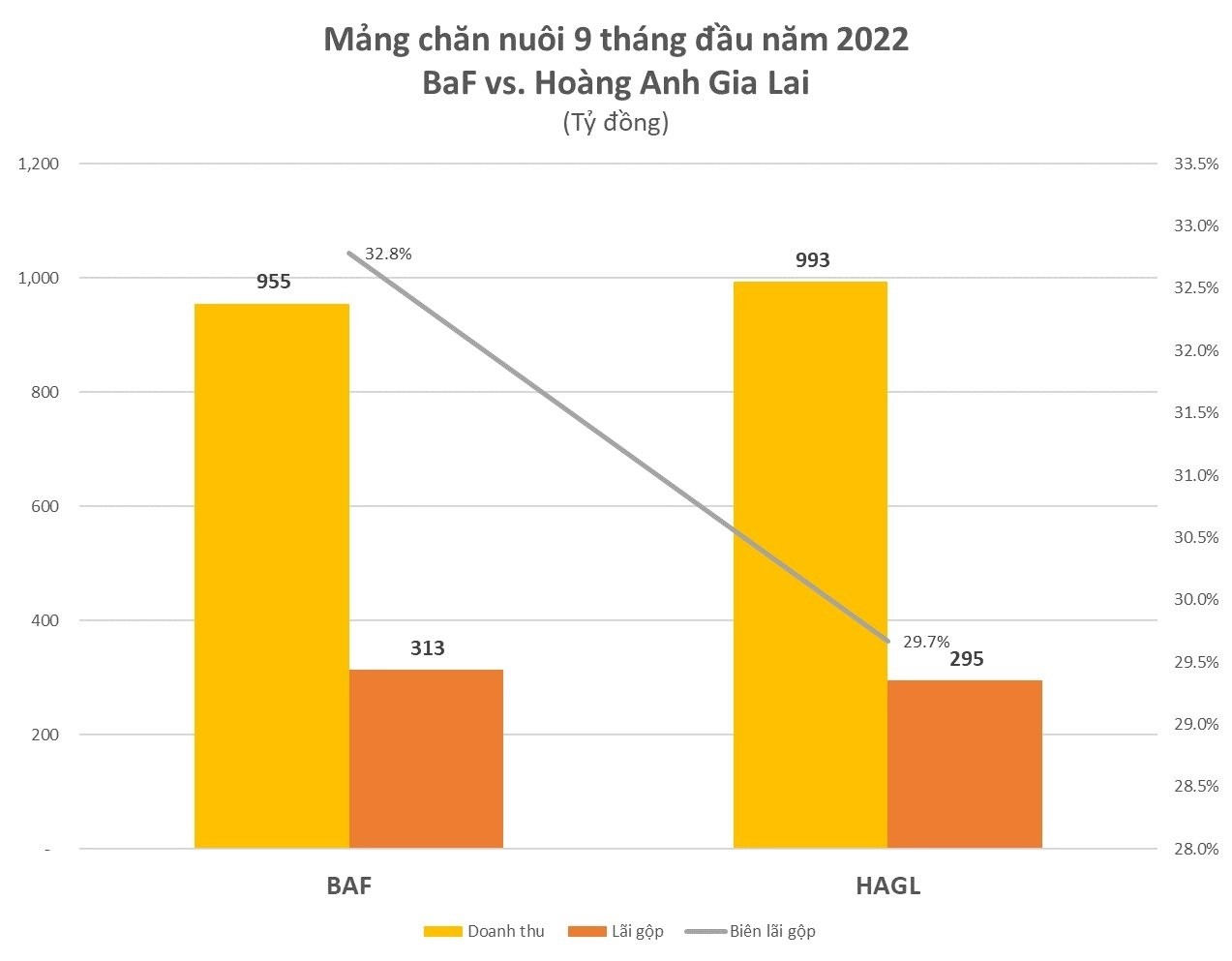

Và với doanh thu cũng như lợi nhuận không quá chênh lệch thì sau thời gian 9 tháng đầu năm, mảng chăn nuôi của BaF và HAGL cũng đã ghi nhận được doanh thu lần lượt là 955 tỷ đồng và 993 tỷ đồng tương đương mỗi ngày sẽ đạt từ 3,5 - 3,7 tỷ đồng doanh thu. Đến thời điểm hiện tại thì biên lãi gộp là 32,8% của BaF đang cao hơn so với mức 29,7% của HAGL.

Và nói riêng từng doanh nghiệp, trong quý 3/2022, HAGL đã đạt mức 1.441 tỷ đồng doanh thu thuần, so với quý 3/2021 tăng 160%. Đáng chú ý, doanh thu bán heo đã tăng gần 200% lên mức 540 tỷ đồng. Sau khi khấu trừ đi các chi phí thì HAGL đã báo lãi sau thuế quý 3/2022 đạt gần 370 tỷ đồng, so với cùng kỳ năm trước gấp 17 lần.

Lũy kế trong 9 tháng đầu năm 2022, doanh thu thuần của HAGL đạt mức 3.471 tỷ đồng, so với cùng kỳ năm trước tăng 154% và lợi nhuận sau thuế đạt mức 892 tỷ đồng, so với cùng kỳ năm trước gấp 30 lần. Lãi ròng công ty mẹ đạt mức 890 tỷ đồng.

Trong năm 2022, HAGL đã tuyên bố lấy mảng heo làm mảng chiến lược cùng với mảng chuối. Trong đó thì lợi thế của HAGL trong chăn nuôi không chỉ là diện tích của vùng chăn nuôi lớn mà Tập đoàn cũng còn tận dụng được hàng trăm ngàn ha chuối thải để làm thức ăn (chuối chiếm đâu đó sẽ là 40% tổng đầu vào công thức thức ăn HAGL độc quyền).

Vào tháng 8 vừa qua, HAGL cũng chính thức cho ra mắt thương hiệu heo ăn chuối Bapi và được bày bán ở Hà Nội sau Đà Nẵng và TP. Hồ Chí Minh. Theo như lộ trình thì đến năm 2023, Bapi của HAGL sẽ phát triển 1.000 cửa hàng trên toàn quốc và doanh nghiệp này cũng đang chú trọng mọi nguồn lực để có thể sớm hoàn thành được mục tiêu này. Ngoài heo ăn chuối thì HGL cũng nuôi thí điểm Gà ăn chuối đi bộ. Dự kiến trong năm nay, HAGL sẽ cho ra mắt cũng như bổ sung sản phẩm thịt gà ăn chuối ở các cửa hàng Bapi Foods.

Cũng cùng ra mắt Heo ăn chay ngay sau thành công của heo ăn chuối thì BaF cũng đã nhấn mạnh cám chăn nuôi của công ty hiện nay là cám chay, độc quyền và không bán ra thị trường. Theo đó mà BaF đã thắng lớn trong quý 3 bất chấp doanh thu giảm mạnh. Chi tiết, lợi nhuận sau thuế của BaF là 158 tỷ đồng, so với quý 3/2021 tăng gấp 3,6 lần. Như thế thì mỗi ngày BaF đã bỏ túi 1,75 tỷ đồng lợi nhuận tương đương với chỉ số ở HAGL. Lũy kế trong 9 tháng đầu năm, doanh thu thuần của BaF đạt mức 4.890 tỷ đồng, có giảm nhưng lợi nhuận sau thuế đạt mức 286 tỷ đồng, so với cùng kỳ tăng 17%.

Thịt heo BaF cùng các sản phẩm chế biến như xúc xích, chả giò đang được bán độc quyền ở chuỗi cửa hàng Siba Foods cùng mô hình xe bán thịt Meat Shop. Đến hiện tại thì hệ thống này có khoảng 60 cửa hàng Siba Foods và 250 Meat Shop. Kế hoạch đến năm 2023 sẽ tiến hành mở rộng lên 100 cửa hàng Siba Food và 1.000 cửa hàng Meat Shop.