Thị trường BĐS TP.HCM: Tăng lãi suất và dòng vốn tín dụng hạn chế sẽ thách thức các chủ đầu tư và người mua

BÀI LIÊN QUAN

Cơn “bão” giá nhà chưa dừng lại khi nhiều dự án tại TP HCM tăng giá bán 15% trong đợt mở bán mớiNguồn cung “nhỏ giọt”, người dân TP HCM tranh thủ “vơ vét” nhà giá mềm trước nỗi lo tăng giáSau thời gian dài “ngủ đông” vì dịch bệnh, bất động sản văn phòng cho thuê TP HCM đã tăng giá trở lạiBán lẻ: Nhiều dấu hiệu chững lại

Theo bà Cao Thị Thanh Hương, Quản lý bộ phận Nghiên cứu thị trường, Savills Tp.HCM, trong Quý III/2022 tăng trưởng doanh thu bán lẻ theo năm đang phục hồi về mức trước đại dịch. Lòng tin vào thị trường tiếp tục thúc đẩy các thương hiệu mở rộng tại các thành phố chính và trải rộng khắp Việt Nam. Các thương hiệu quốc tế cũng tiếp tục gia nhập.

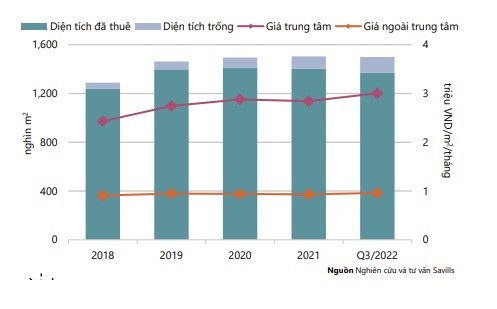

Theo nghiên cứu của Savills, trong Quý III/2022, nguồn cung dịch chuyển ra ngoài trung tâm. Việc cải tạo và chuyển đổi khiến nguồn cung giảm -1% theo quý và -0.4% theo năm, xuống gần 1.5 triệu m2.

Dòng tiền dịch chuyển, mặt bằng giá căn hộ tại Hà Nội và TP HCM được điều chỉnh như thế nào?

Những năm qua, nền giá chung cư tại Hà Nội và TP.HCM có sự chênh lệch đáng kể, TP HCM luôn ở mức cao hơn so với Hà Nội. Tuy nhiên, đến thời điểm hiện tại, mức giá đã được điều chỉnh gần như ngang nhau do tốc độ tăng giá căn hộ tại Hà Nội trong 8 tháng qua cao gấp đôi, thậm chí gấp 3 lần TP HCM.Tốc độ tăng giá chung cư Hà Nội cao hơn TP HCM gấp 3 lần

Tại Hà Nội, giá của các căn hộ tăng từ 15-15,5% so với cùng kỳ năm trước. Mặt khác, tại TP HCM, giá rao bán lại chỉ tăng 3%, 5,5% và 8%...TP HCM: Thị trường bất động sản có dấu hiệu “giảm tốc”

Trong 06 tháng đầu năm 2022, lĩnh vực kinh doanh bất động sản tại thành phố Hồ Chí Minh là ngành duy nhất tăng trưởng âm, giảm 5,82% so với cùng kỳ năm 2021 và từ cuối quý 2/2022, thị trường bất động sản có dấu hiệu “giảm tốc”, phát triển chậm lại, trầm lắng, nhất là trên thị trường bất động sản thứ cấp.

Tính đến 2025, nguồn cung dự kiến có thêm hơn 398.000 m2 từ 27 dự án. Sự dịch chuyển ra ngoài trung tâm vẫn tiếp tục khi 44% nguồn cung ở ngoại thành và 28% đến từ nội thành. Trong số 10 dự án tại nội thành, năm dự án sẽ là trung tâm mua sắm với quy mô bình quân mỗi dự án là 25.000 m2. Các dự án sẽ nằm tập trung tại những quận có mật độ dân số dày đặc như Quận 8 và Gò Vấp.

Bà Hương đánh giá, tình hình hoạt động theo năm có dấu hiệu chững lại, công suất 92% ổn định theo quý nhưng giảm -2 điểm phần trăm theo năm, chủ yếu đến từ các vị trí bị bỏ trống ở khu vực ngoài trung tâm với lượng khách hàng thấp. Các khách thuê đang tập trung vào các vị trí thuê trọng điểm trong trung tâm mua sắm hay khối đế bán lẻ. Kể từ Q4/2021, 25% trong tổng diện tích bỏ trống là khách thuê ngành thiết bị gia dụng, 22% là khách thuê kinh doanh ăn uống, và 17% là thương hiệu thời trang.

Giá thuê tầng trệt tăng 1% theo quý và 6% theo năm. Chính sách tăng giá hằng năm là nguyên nhân chính của sự tăng trưởng giá thuê theo quý trong khi các chính sách hỗ trợ mùa dịch vào Q3/2021 hết hiệu lực.

Trong quý III/2022, thương hiệu Hàn Quốc và Nhật Bản có dấu hiệu mở rộng. Theo cục thống kê Tp.HCM, doanh thu bán lẻ hàng hóa và dịch vụ tăng 26% theo năm và doanh thu bán lẻ tăng 21% theo năm trong 9T/2022. Khách thuê từ nước ngoài tiếp tục mở rộng nhờ vào tiêu dùng nội địa tăng trưởng ổn định và triển vọng kinh tế đầy hứa hẹn. Trong 9T/2022, thương hiệu Nhật Bản và Hàn Quốc chiếm 44% diện tích được lấp đầy. Khách thuê từ Nhật Bản tập trung vào ngành ăn uống như Gyu Shige và gia dụng nhà ở như Muji và khách từ Hàn Quốc đang tập trung ngành ăn uống như Dookki.

Các thương hiệu siêu thị tiếp tục chú ý đến thị trường bán lẻ của Việt Nam. Trong giai đoạn 2022 và 2027, Central Group sẽ đầu tư 828 tỷ USD trong khi Thiso Retail đặt mục tiêu mở 20 siêu thị và AEON Mall dự kiến mở 10 siêu thị. WinMart cũng đóng góp trong lĩnh vực này khi chủ đầu tư dự định mở 1.100 cửa hàng trong 2022.

Theo như Fitch Solutions, chi tiêu hàng hóa thiết yếu tại Việt Nam sẽ tăng trưởng trong giai đoạn 2022 – 2026. Những ngành hàng này sẽ nhắm đến cư dân thành thị. Chính vì vậy, tốc độ đô thị hóa và tầng lớp trung lưu ngày càng tăng sẽ là động lực chính thúc đẩy sự tăng trưởng. Thị trường ở khu vực thành thị hấp dẫn hơn vì dịch vụ hậu cần được thiết lập tốt, mật độ dân số và chi tiêu cao hơn.

Tốc độ đô thị hóa Việt Nam dự kiến tăng từ 39% năm 2021 lên 44% trong 2030, tương đương với 8 triệu dân thành thị. Tầng lớp trung lưu dự kiến sẽ tăng 9,2%/năm trong giai đoạn 2022 – 2026. Khi thu nhập tăng lên, nhu cầu về sự đa dạng sẽ nhiều hơn đối với các siêu thị và các loại hình bán lẻ tiêu dùng hiện đại.

Văn phòng: Nguồn cung tăng trưởng đáng kể

Bà Võ Thị Khánh Trang, Phó giám đốc bộ phận Nghiên cứu Thị trường, Savills Tp.HCM trong nhận định mới nhất cho biết, giá thuê và công suất cao trong bối cảnh nguồn cung hạn hẹp khiến Tp.HCM trở thành một trong những thị trường văn phòng hoạt động tốt nhất trong khu vực.

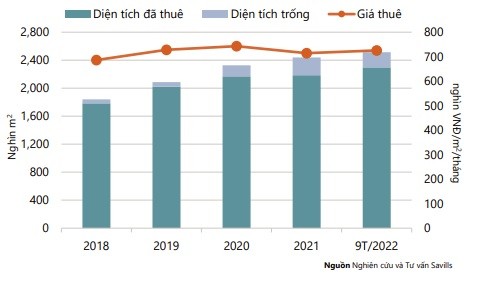

Trong quý III/2022, nguồn cung văn phòng tại TP HCM có sự tăng trường đạt 2,5 triệu m2 NLA (Net Leasable Area – diện tích cho thuê thuần), tăng 1% theo quý và 3% theo năm. Nguồn cung mới là 17.200 m2 NLA đến từ sáu tòa nhà Hạng C mới và một tòa nhà Hạng B. Khu ngoài trung tâm chiếm 62% nguồn cung mới với 5 dự án hạng C, khu trung tâm chiếm 38% còn lại.

Tình hình hoạt động cũng được cải thiện khi công suất cho thuê đạt 93% tăng 2 điểm phần trăm theo quý. Trong đó, Hạng A tăng 2 điểm phần trăm theo quý đạt 97%, hạng B tăng 3 điểm phần trăm đạt 92% và hạng C tăng 1 điểm phần trăm đạt 94%. Tỷ lệ trống thấp và nhu cầu thuê tốt thúc đẩy giá thuê tăng. Giá thuê tăng 1% theo quý đạt 728.000 VNĐ/m2/tháng.

Về nguồn cung trong tương lai, theo bà Khánh Trang, thị trường hoạt động tốt sẽ thúc đẩy lòng tin của các chủ đầu tư và tiến độ các dự án tương lai. Đến năm 2025, nguồn cung tương lai dự kiến đạt 510.000 m2 từ 23 dự án. Trong Q4/2022 với 17.100 m2 và năm 2023 với 112.800 m2

Nhu cầu trong phân khúc này cũng khá tốt, tính đến 9T/2022, lượng tiêu thụ đạt 161.300 m2, tăng 56% theo năm. Theo khảo sát của Savills về các giao dịch trong 9T/2022, doanh nghiệp có nhu cầu mở văn phòng mới chiếm 59% diện tích thuê và các doanh nghiệp có nhu cầu mở rộng văn phòng chiếm 39% diện tích thuê.

Các công ty ngành CNTT-TT chiếm 36% diện tích thuê; tiếp theo là ngành Phân phối chiếm 13%; Tài chính, Ngân hàng và Bảo hiểm chiếm 9%; và Tư vấn chiếm 8%.

Quận 7 và Bình Thạnh là các khu vực được lựa chọn để các doanh nghiệp mở rộng văn phòng nhờ vị trí gần khu trung tâm, diện tích mặt bằng lớn và giá cả cạnh tranh. Các giao dịch mở rộng văn phòng tại Quận 7 đạt trung bình 1.300 m2 và Bình Thạnh đạt 450 m2.

Theo số liệu của Cục Thống kê Tp.HCM, trong 9T/2022, thành phố có 32.925 doanh nghiệp được đăng ký thành lập mới, tăng 49% so với cùng kỳ năm ngoái, nhưng vốn đăng ký giảm -33% theo năm.

Vốn FDI đăng ký mới là 348 triệu USD đến từ 567 dự án; số dự án mới tăng 40% theo năm và cao nhất cả nước. Vốn FDI bổ sung đạt 1,49 tỷ USD, tăng 32% so với cùng kỳ năm ngoái.

Khách sạn: Tăng trưởng nguồn cung

Ông Troy Griffiths, Phó Tổng Giám Đốc Điều Hành, Savills Việt Nam đánh giá, bất chấp những khó khăn kinh tế và gia tăng nguồn cung, công suất và giá phòng vẫn tăng. Khách MICE, khách nước ngoài và khách công tác sẽ thúc đẩy nhu cầu trong Q4/2022.

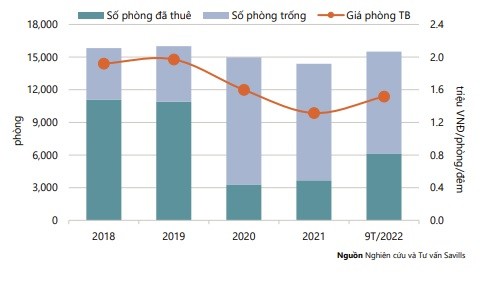

Nguồn cung tăng 2% theo quý và 49% theo năm lên 15.500 phòng từ 110 dự án. Thị trường ghi nhận sự mở cửa trở lại của hai khách sạn 4 sao và ba khách sạn 3 sao. Dự án mới Fusion Original đã đi vào hoạt động, cung cấp 146 phòng tiêu chuẩn 5 sao tại Quận 1.

Trong Q4/2022, khách sạn 5 sao Hilton Saigon tại Quận 1 dự kiến sẽ khai trương với 312 phòng.

Phân khúc 4 và 5 sao cải thiện khi thị trường có tỷ lệ lấp đầy trung bình 58%, tăng 19 điểm phần trăm theo quý. Phân khúc 4 sao cải thiện 21 điểm phần trăm, 5 sao tăng 24 điểm phần trăm và 3 sao có mức cải thiện 9 điểm phần trăm theo quý.

Giá phòng bình quân đạt 1,7 triệu VNĐ/phòng/đêm, tăng 22% theo quý và 50% theo năm, sau khi các khách sạn 5 sao tăng giá trung bình 21% theo quý và 68% theo năm.

Ông Troy Griffiths cũng đánh giá, khách nội địa vẫn là động lực chính. Tp.HCM vẫn là điểm đến phổ biến nhất ở Việt Nam, chiếm 45%

lượng khách cả nước. Thành phố đã đón hơn 10 triệu lượt khách nội địa, tăng 69% theo quý.

Mặc dù thời gian miễn thị thực vẫn ngắn và chỉ áp dụng cho một số quốc gia nhất định, nhưng lượng khách nước ngoài đến Tp.HCM trong Q3/2022 đạt 1,6 triệu, tăng 240% theo quý và bằng 80% lượng khách trong Q3/2019.

Trong 9 tháng đầu năm 2022, doanh thu từ dịch vụ lưu trú và ăn uống đạt 70 nghìn tỷ VNĐ. Trong Q3/2022, doanh thu tăng 15% theo quý lên gần 24 nghìn tỷ VNĐ, tương đương 80% doanh thu Q3/2019.

Đánh giá phân khúc này vẫn có nhiều triển vọng tích cực trong những tháng cuối năm, ông Troy Griffiths lý giải, Quý cuối năm là mùa cao điểm của thị trường khách sạn tại Tp.

HCM, với nguồn khách chính là khách nước ngoài và khách MICE. Triển lãm Du lịch Quốc tế Thành phố Hồ Chí Minh năm 2022 (ITE HCMC 2022) trở lại sau hai năm, đã thu hút đại diện của 45 tỉnh, thành phố trên khắp Việt Nam và 28 quốc gia. Trong Q4/2022, theo Sở Du lịch Tp.HCM, thành phố kỳ vọng đón hơn 20 triệu lượt khách, gồm 2 triệu khách quốc tế.

Căn hộ dịch vụ: Tiềm năng nhưng nhiều "đối thủ" cạnh tranh

Bà Cao Thị Thanh Hương, Quản lý bộ phận Nghiên cứu thị trường, Savills Tp.HCM đánh giá, căn hộ dịch vụ dần phục hồi về mức trước đại dịch nhờ sự trở lại của khách dài hạn. Dự án mới và việc cải tạo các dự án cũ là dấu hiệu tích cực để tăng lợi thế cạnh tranh so với khách sạn và chung cư cho thuê.

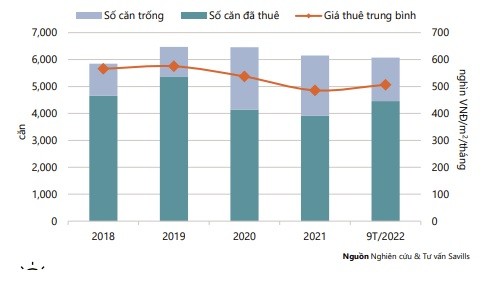

Quý III/2022, nguồn cung căn hộ dịch vụ đa giảm -2% theo quý và -4% theo năm còn 6.071 căn từ 102 dự án. Trong quý này có 1 dự án mới tại Quận 2 cung cấp 54 căn.

Đến 2025, thị trường dự kiến sẽ đón nhận 840 căn từ 10 dự án nằm ở sáu quận; trong đó Quận 1 chiếm 38%, Quận 2 chiếm 29% và Quận 7 chiếm 15%.

Tình hình hoạt động cũng được cải thiện trong bối cảnh thị trường đang dần phục hồi. Giá thuê trung bình đạt VNĐ 521.000/m2 /tháng, tăng 5% theo quý và 11% theo năm.

Giá thuê phục hồi sau khi các dự án chấm dứt các chương trình ưu đãi và vẫn thấp hơn so với Q3/2019 -7%.

Công suất đạt 78%, tăng 4 điểm phần trăm theo quý và 16 điểm phần trăm theo năm. Hạng B tăng nhiều nhất với 6 điểm phần trăm theo quý và 14 điểm phần trăm theo năm, chủ yếu nhờ sự trở lại của các chuyên gia nước ngoài, ưa chuộng loại căn một phòng ngủ và căn hai phòng ngủ.

Theo bà Hương, lượng tiêu thụ của căn hộ dịch vụ cũng có nhiều dấu hiệu tích cực. Trong 9 tháng/2022, thị trường ghi nhận lượng tiêu thụ tích cực với 813 căn sau khi lượng tiêu thụ âm do ảnh hưởng của đại dịch suốt 2 năm qua. Nguồn cầu từ khách thuê dài hạn phục hồi, chủ yếu là các chuyên gia từ Nhật Bản, Hàn Quốc và Đài Loan. Khu vực trung tâm chiếm 38% lượng tiêu thụ, tiếp đến là Quận 7 chiếm 26% và Quận 2 chiếm 17%.

Theo Cục Thống kê Tp.HCM (PSO) trong 9T/2022, Thành phố có 567 dự án FDI mới với vốn đăng kí mới đạt 348 triệu USD.

Singapore là nhà đầu tư lớn nhất, tiếp đến là Nhật Bản và Hàn Quốc. Tăng trưởng FDI là tín hiệu tích cực cho thị trường căn hộ dịch vụ khi nhu cầu chủ yếu được thúc đẩy bởi các chuyên gia.

Tuy nhiên, bà Hương cũng nhận định, thị trường căn hộ dịch vụ cũng đối mặt với sự cạnh tranh trực tiếp từ nguồn cung khá lớn của căn hộ chung cư cho thuê và khách sạn. Giá thuê của căn hộ dịch vụ cao hơn so với giá thuê trung bình của căn hộ cho thuê 56%, điều này có thể tạo áp lực đối với thị trường căn hộ dịch vụ. Đến năm 2025, nguồn cung tương lai của căn hộ dịch vụ ước tính chỉ bằng 3% tổng số căn hộ chung cư sẽ bàn giao.

Căn hộ: Thanh khoản giảm đáng kể

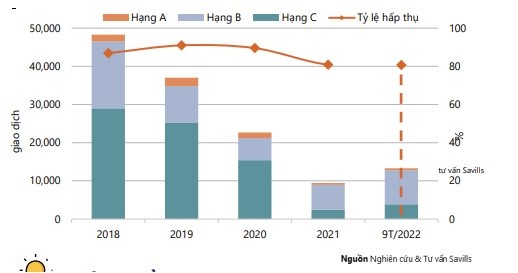

Đánh giá về thanh khoản thị trường quý III/2022, bà Võ Thị Khánh Trang - Phó Giám đốc bộ phận Nghiên cứu trị trường, Savills Tp.HCM

Nguồn Nghiên cứu và tư vấn Savills cho biết, thanh khoản thị trường giảm, giá sơ cấp tăng đã làm giảm lượng giao dịch. Khả năng chi trả đang là vấn đề.

Theo bà Trang, nguồn cung căn hộ sơ cấp 6.600 căn giảm -51% theo quý, nhưng tăng 120% theo năm. Thành phố Thủ Đức có nguồn cung sơ

cấp lớn nhất chiếm 49% thị phần, tiếp theo là Quận 1 với 20%.

Nguồn cung sơ cấp giảm theo quý đến từ việc hạn chế nguồn cung mới với 2.270 căn, chỉ chiếm 34% nguồn cung sơ cấp, Nguồn cung mới đến từ bốn dự án mới và các giai đoạn tiếp theo của sáu dự án; lượng nguồn cung mới đã giảm -82% theo quý. Hàng tồn kho chiếm 66% nguồn cung sơ cấp với khoảng 4.400 căn, tồn kho lớn nhất kể từ năm 2019. Hạng A và B chiếm 89% lượng hàng tồn kho.

Tình hình hoạt động cũng có xu hướng giảm theo quý, lượng giao dịch giảm -89% theo quý, xuống còn hơn 990 căn và tỷ lệ hấp thụ giảm -54 điểm phần trăm theo quý đạt mức 15%, thấp nhất kể từ năm 2019. Nguồn cung mới có mức hấp thụ thấp nhất từ trước đến nay với 20%.

Các dự án mới có tỷ lệ hấp thụ 35% do giá cao; hơn 60% nguồn cung mới có giá hơn 11 tỷ đồng/căn. Giá sơ cấp đạt mức cao mới với hơn 124 triệu đồng/m2 NSA. Giai đoạn tiếp theo của các dự án hiện hữu có mức giá tăng 10% đối với các căn mới. Giá sơ cấp tại TP.HCM tăng có thể đẩy nhu cầu sang các tỉnh lân cận như Bình Dương.

Các chủ đầu tư đã đưa ra các chính sách ưu đãi để thúc đẩy nguồn cầu, bao gồm chính sách cho thuê lại, tặng kèm gói nội thất, voucher du lịch và chiết khấu cho khách hàng thân thiết.

Cũng theo bà Trang, thị trường thứ cấp sẽ bao gồm cả cơ hội và thách thức. Lý do bởi giá căn hộ tăng và tiến độ xây dựng khó lường trên thị trường sơ cấp đã làm tăng sức hút đối với thị trường thứ cấp. Các căn hộ thứ cấp có thể vào ở ngay và thường có giá cả phải chăng hơn so với các sản phẩm sơ cấp; tuy nhiên, việc trả toàn bộ giá trị căn hộ có thể là một thách thức đối với người mua.

Khi so sánh giá bán sơ cấp và thứ cấp trên mỗi m2 NSA của các căn hộ cùng hạng và quận, các căn Hạng B có giá thứ cấp thấp hơn so với căn sơ cấp khoảng -35% và ở căn Hạng C mức chênh lệch này là lên tới -60%. Khảo sát của Savills về thị trường thứ cấp cho thấy chênh lệch giữa giá sơ cấp và thứ cấp nhìn chung cao hơn ở các quận được quy hoạch tốt và đô thị hóa cao. Phân hạng căn hộ thấp hơn thì chênh lệch càng lớn. Tại Quận 7, chênh lệch Hạng B là -35% và Hạng C là -60%; trong khi ở Bình Chánh, chênh lệch của Hạng C chỉ là -26%.

Trong Q3/2022, giá thứ cấp giảm ở Quận 1, 3 và Thủ Đức nhưng lại tăng ở mức tăng thấp ở các quận khác. Điều này phản ánh rằng chủ nhà và nhà đầu tư đã hạ thấp kỳ vọng của họ và có cơ hội cho những người tìm mua bất động sản

Triển vọng thị trường TPHCM trong những tháng cuối năm

Theo Quy hoạch phát triển nhà ở được phê duyệt, đến năm 2025, nhu cầu nhà ở tại Tp.HCM cần 15 triệu m2 GFA nhà ở từ các dự án thương mại, khoảng 90% là chung cư. Đồng nghĩa, TP.HCM sẽ cần gần 260.000 căn đến năm 2025 hoặc 47.000 căn mỗi năm. Đến năm 2025 sẽ cung cấp hơn 133.400 căn, chỉ đáp ứng 52% nhu cầu nhà ở theo kế hoạch. Quận 2 có nguồn cung tương lai nhiều nhất (27%), trong đó khu đô thị mới Thủ Thiêm sẽ chiếm 34% nguồn cung quận hoặc 9% tổng nguồn cung tương lai.

Nguồn cung tương lai trong Q4/2022 là trên 4.220 căn, đến từ giai đoạn tiếp theo của 18 dự án hiện hữu và 4 dự án mới từ các chủ đầu tư uy tín như Hưng Thịnh, Khang Điền và GS E&C.

Việc tăng lãi suất vào cuối Q3/2022 và dòng vốn tín dụng hạn chế sẽ thách thức các chủ đầu tư và người mua. Khả năng áp thuế đối với người mua có nhiều bất động sản có thể làm giảm đầu cơ và hướng tới người mua để ở.

Bên cạnh những thách thức, Việt Nam vẫn có nhu cầu nhà ở cao bởi sự gia tăng dân số và đô thị hóa cao. Nền kinh tế Việt Nam đang hoạt động tốt trong bối cảnh bất ổn toàn cầu, với GDP dự báo tăng 6,7% vào năm 2022 và 6,9% vào năm 2023. Lạm phát dự kiến sẽ đạt 3,7% theo FocusEconomics.

Trong 9T/2022, FDI đổ váo bất động sản chiếm 19% dòng vốn FDI với 3,5 tỷ USD, tăng 98% so với cùng kỳ năm ngoái. Điều này cho thấy các nhà đầu tư nước ngoài vẫn có cái nhìn lạc quan vào nền kinh tế Việt Nam.