Người mua nhà vẫn e ngại khi tiếp cận nguồn tín dụng ngân hàng

BÀI LIÊN QUAN

Lãi suất cho vay có giảm sau khi các ngân hàng lớn thống nhất giảm lãi suất huy động? Ra Tết vẫn đang xoay tiền gánh lãi, nhà đầu tư đau đáu nỗi niềmLãi suất cao, doanh nghiệp BĐS "than" khó tiếp cận vốn từ ngân hàngCó room mới người mua nhà vẫn khó vay

Nhu cầu về nhà ở của người dân ngày càng tăng cao kéo theo nhu cầu vay ngân hàng của người dân cũng tăng theo. Giai đoạn nửa cuối năm 2022, hoạt động cho vay đối với lĩnh vực bất động sản bị siết chặt do các ngân hàng hết room tín dụng. Qua năm 2023, các ngân hàng đã có hạn mức room tín dụng của năm mới đã phần nào tạo ra cơ hội vay mua nhà của người dân được rộng mở hơn.

Hội nghị tín dụng bất động sản: Các giải pháp còn chung chung, chưa đi đến cùng vấn đề

Chia sẻ với phóng viên sau Hội nghị tín dụng bất động sản của Ngân hàng Nhà nước, TS Nguyễn Văn Đính cho rằng, thị trường bất động sản hiện nay đang lâm vào “trọng bệnh”, nhưng các giải pháp đưa ra tại hội nghị còn chung chung, chưa đi đến cùng vấn đề.Bất động sản tồn kho tăng mạnh, nhiều “ông lớn” xuất hiện đầu danh sách

Theo số liệu thống kê gần đây, lượng hàng tồn kho của một số doanh nghiệp bất động sản tăng khá cao. Trong đó Novaland là cái tên đáng được chú ý với tổng lượng hàng tồn kho lên tới 134.485 tỷ đồng. Lượng hàng tồn kho lớn đã ảnh hưởng trực tiếp đến thị trường, gây ra những hệ luỵ nghiêm trọng đối với các chủ đầu tư.Nghẽn tín dụng, doanh nghiệp bất động sản "kêu trời"

Việc khó tiếp cận vốn tín dụng, lãi suất vay cao đã khiến cho doanh nghiệp phát triển dự án, người mua nhà gặp khó khăn, thị trường đóng băng giao dịch chính là những vấn đề mà các ông lớn bất động sản đã thẳng thắn chia sẻ, kiến nghị ở Hội nghị về công tác tín dụng đối với lĩnh vực này do Ngân hàng Nhà nước tổ chức ngày 8.2.

Theo ghi nhận của PV qua thông tin chia sẻ của một số sàn giao dịch bất động sản ở Hà Nội, ra tết, nhiều khách hàng mua nhà đã hoàn tất hồ sơ vay mua nhà và đang chờ phía ngân hàng giải ngân. Mặc dù quá trình duyệt hồ sơ vay khá khắt khe nhưng bản thân khách hàng đã lường trước và phía sàn giao dịch đã tư vấn kỹ cho các khách hàng về hồ sơ cũng như khả năng vay của họ.

Vợ chồng chị Nhung, anh Định vừa mới được ngân hàng T duyệt hồ sơ khoản vay 700 triệu đồng để mua căn hộ 60 m2 tại một dự án ở quận Nam Từ Liêm. Với khoản thu nhập của hai vợ chồng khoảng 50 triệu đồng/tháng, tài sản thế chấp là chính căn hộ trên có giá ghi trên hợp đồng mua bán là 2,3 tỷ đồng nên anh chị không gặp nhiều khó khăn khi vay.

Nhu cầu vay mua nhà ở thực của người dân hiện nay rất lớn, nguồn cung khan hiếm, giá nhà tăng cao đã vượt xa thu nhập trung bình của người dân nên tiềm ẩn rủi ro đối với phía ngân hàng là rất lớn. Vì vậy, việc các ngân hàng thẩm định kỹ hồ sơ và thêm các điều kiện cho vay khác là hợp lý.

Không chỉ những đối tượng khách hàng mua nhà ở thị trường thứ cấp gặp khó trong khâu xét duyệt hồ sơ vay. Những khách hàng mua nhà ở hình thành trong tương lai tại một số dự án, mặc dù được các ngân hàng tài trợ dự án cho vay nhưng khâu xét duyệt hồ sơ cũng rất khắt khe.

Theo PGS. TS Đinh Trọng Thịnh, chuyên gia kinh tế, giảng viên Học viện Tài chính chia sẻ: ”Giá nhà hiện nay đã tăng quá cao, tiềm ẩn nhiều nguy cơ bong bóng, các ngân hàng không thể căn cứ theo mức giá hiện tại của bất động sản làm tài sản đảm bảo để cho vay 60 % hay 70% giá trị của bất động sản đó được. Nếu bong bóng vỡ, giá của tài sản đảm bảo đó giảm xuống 50% sẽ rất rủi ro cho phía các ngân hàng. Thực tế đã xảy ra nhiều trường hợp ngân hàng thanh lý tài sản đảm bảo của một số khoản vay với giá thấp nhằm thu hồi gốc cũng rất khó khăn”.

Cùng quan điểm với PGS. TS Đinh Trọng Thịnh, TS Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội các ngân hàng thương mại cho biết thêm: “Cho người có nhu cầu mua nhà ở thực vay là rất hợp lý, các ngân hàng cũng rất muốn giúp người dân có cơ hội sở hữu nhà. Tuy nhiên, tốc độ tăng trưởng tín dụng của ngành bất động sản nửa đầu năm 2022 tăng quá nhanh khiến các ngân hàng không còn room để cho vay ở nửa cuối năm. Qua năm 2023, mặc dù nhiều ngân hàng đã được cấp room tín dụng mới nhưng chắc chắn khâu xét duyệt hồ sơ vay vẫn sẽ được kiểm soát kỹ nhằm giảm thiểu rủi ro. Do đó, người mua nhà cần chuẩn bị kỹ hồ sơ vay vốn của mình”.

Mong chờ giá nhà và lãi suất giảm

Cánh cửa ngăn cách người mua nhà tiếp cận với nguồn vốn tín dụng của các ngân hàng đang dần được mở ra nhưng mức lãi suất dành cho các khoản vay mua nhà hiện nay vẫn rất cao, chưa có dấu hiện giảm nhiệt. Thậm chí, lãi suất vẫn tiếp tục tăng ở một số ngân hàng mặc dù Hiệp hội ngân hàng đã kêu gọi các ngân hàng thương mại cố gắng giảm lãi suất huy động nhằm giảm lãi suất cho vay.

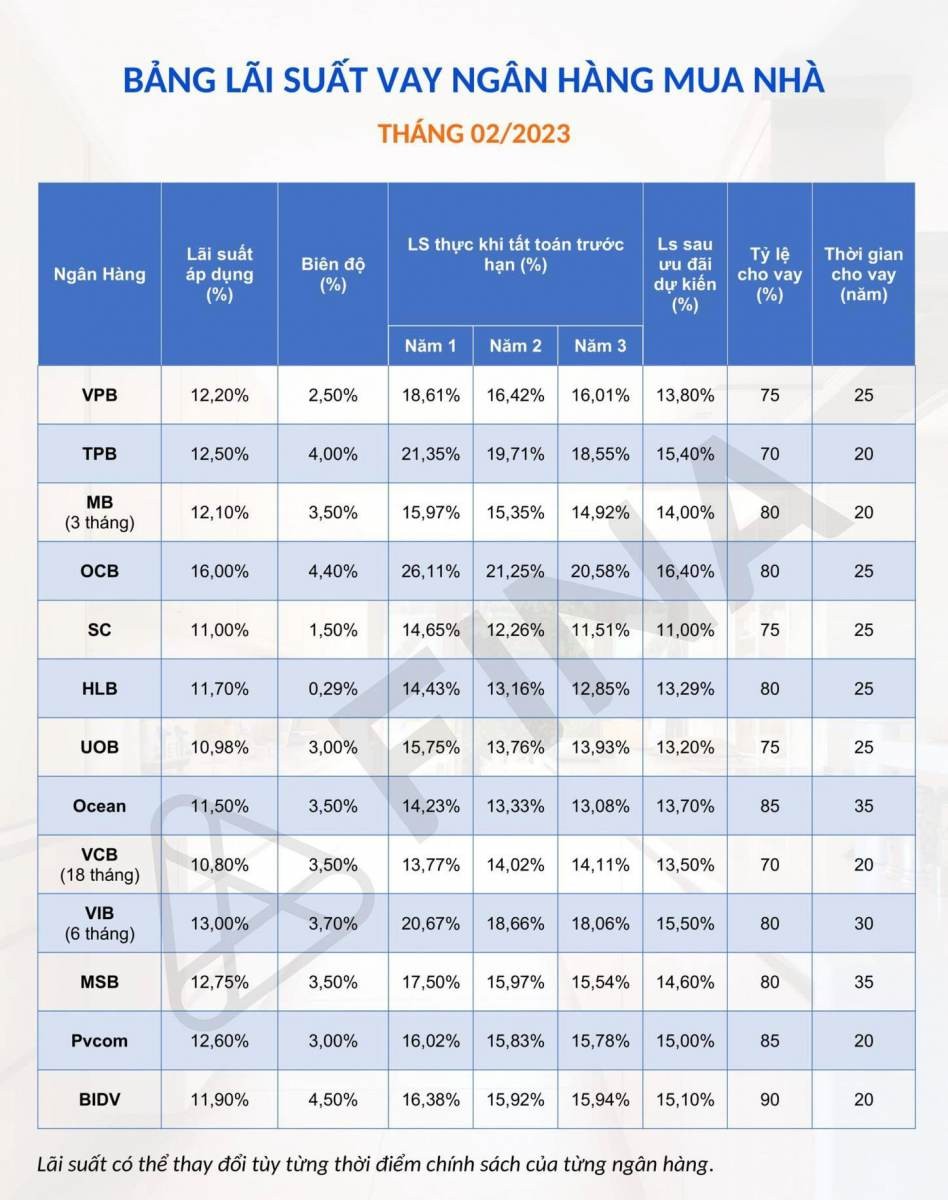

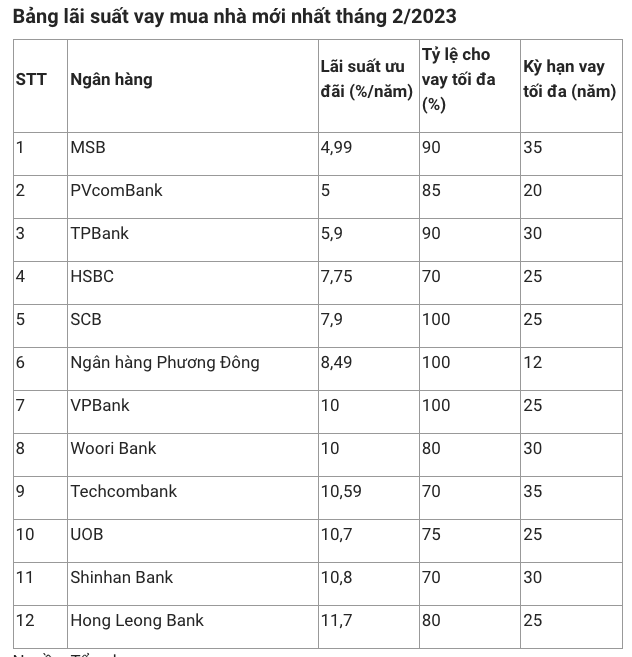

Mức lãi suất ưu đãi từ 3-12 tháng đầu tiên hiện nay của một số ngân hàng khoảng 4-8,5%/năm tùy từng gói vay và thời gian vay. Tuy nhiên, mức lãi suất thả nổi sau khi hết thời gian ân hạn lãi suất vẫn phổ biến từ trên 12%, thậm chí có ngân hàng đã lên tới 16-17%/năm. Với mức lãi suất này, nhiều người dù rất muốn mua nhà nhưng đành phải tiếp tục thuê nhà và chờ đợi, mong lãi suất giảm mới mua.

Vợ chồng anh Dũng, chị Thảo đã ở nhà thuê được 7 năm và đã có 2 con, mặc dù rất muốn mua nhà để thoát cảnh ở nhà thuê nhưng với mức lãi suất 14-15%/năm như hiện nay, anh chị đành chấp nhận tiếp tục thuê và chờ đợi lãi suất và giá nhà giảm xuống sẽ mua.

“Chưa biết hồ sơ vay vốn của vợ chồng tôi có được duyệt không khi tổng thu nhập của hai người chỉ khoảng 30 – 35 triệu đồng/tháng nhưng với mức lãi suất cao như hiện nay, tiền lãi hàng tháng cũng cao hơn tiền thuê nhà. Chưa kể, biết đâu sắp tới giá nhà sẽ giảm xuống, khoản vay của chúng tôi sẽ ít đi”. Anh Dũng chia sẻ.

Theo các chuyên gia, với mức lãi suất cao như hiện nay, dù các ngân hàng có chính sách cho vay tới 70% giá trị và thời gian vay tới 33 năm thì nhiều người dù muốn mua nhà và đủ điều kiện vay chưa chắc đã dám vay. Giả sử giá một căn hộ hiện nay là 2,5 tỷ đồng, nếu khách hàng vay tối đa 70% giá trị căn hộ trong 33 năm thì số tiền lãi hàng tháng họ phải trả khoảng 20 triệu đồng chưa kể gốc. Vì vậy, với khoản lãi này, không phải ai cũng dám vay và đã phần nào kéo lượng giao dịch của thị trường bất động sản xuống thấp dù nhu cầu mua nhà vẫn rất cao. Đồng thời, diễn biến của lãi suất thả nổi trong thời gian tới chưa có tín hiệu giảm càng khiến họ lo ngại cũng là một trở lực đối với thanh khoản của thị trường bất động sản.

Theo thông tin từ phía Hiệp hội ngân hàng Việt Nam, hiện nay đã có 16 đơn vị cam kết giảm lãi suất cho vay từ 0,5-3,5%/năm đối với các khoản vay mua nhà ở thực. Nếu lãi suất này được giảm theo đúng cam kết sẽ giúp nhiều khách hàng có nhu cầu mua nhà giảm được áp lực. Từ đó tăng lượng giao dịch mua bán nhà và giúp thị trường bất động sản có cơ hội phục hồi.

Hiện nay, mặc dù lãi suất đối với khoàn vay mua nhà vẫn ở mức cao so với kỳ vọng của nhiều người. Tuy nhiên, theo các chuyên gia, trong bối cảnh nguồn cung phân khúc nhà ở đáp ứng nhu cầu ở thực vẫn tiếp tục khan hiếm nên giá nhà sẽ khó có thể giảm nhiều dù thanh khoản của thị trường vẫn thấp. Do đó, những khách hàng có nhu cầu mua nhà ở thực vẫn có thể cân nhắc vay để mua nhà ở thời điểm hiện tại bởi chi phí thuê nhà hiện nay cũng khá cao và lãi suất cho vay được nhiều người kỳ vọng sẽ bắt đầu giảm từ giữa năm nay. Ngoài ra, các chuyên gia cũng lưu ý, dù có nhu cầu mua nhà thì khách hàng cũng nên cân đối chỉ nên vay một khoản vừa phải, phù hợp với khả năng chi trả của mình. Nếu vay quá nhiều, tiền lãi sẽ trở thành gánh nặng cho người vay mua nhà.