Ngành chứng khoán vẫn đang đối mặt với nhiều thách thức dù tiềm năng còn rất lớn

BÀI LIÊN QUAN

Chuyên gia chứng khoán: Ưu tiên hạ hết dư nợ margin và bán ra những cổ phiếu vừa và nhỏ đã tăng "nóng"Vì sao chứng khoán Việt Nam vẫn mãi trồi sụt quanh mức 1.200 điểm suốt 16 năm qua?Thị trường chứng khoán đã đến thời điểm “bắt đáy” đón sóng tăng mới?Theo Nhịp sống thị trường, 7,8 triệu là số lượng tài khoản chứng khoán của nhà đầu tư cá nhân trong nước hiện nay, con số này tương đương khoảng gần 8% dân số. Điều này được nhiều tổ chức và chuyên gia đánh giá là cơ hội cho ngành chứng khoán Việt Nam.

Trên thực tế, nếu so với các thị trường trong khu vực, tỷ lệ dân số tham gia vào thị trường chứng khoán tại Việt Nam còn khá khiêm tốn. Cụ thể, tỷ lệ này tại Thái Lan vào năm 2017 đã ở mức 27,9%, Malaysia là 31,6% (năm 2017), Trung Quốc là 10,7% (năm 2020), Ấn Độ là 15,4% (năm 2021),… Nếu chỉ nhìn vào con số này, có thể thấy, dư địa tăng trưởng của ngành chứng khoán cũng như các công ty chứng khoán vẫn còn rất lớn. Tuy nhiên, ngành chứng khoán thực tế vẫn đang gặp phải ít nhiều thách thức, dù tiềm năng là điều không thể phủ nhận.

Thanh khoản không thể bùng nổ hơn nữa trong ngắn và trung hạn, áp lực cạnh tranh lớn giữa các công ty chứng khoán

Hầu hết các nhà đầu tư chỉ nhìn vào thanh khoản để đánh giá triển vọng của ngành chứng khoán và kỳ vọng việc hệ thống KRX đi vào vận hành sẽ thúc đẩy giá trị giao dịch tăng vọt, kéo theo sự hưởng lợi của các Công ty chứng khoán. VNDirect cho rằng, hệ thống KRX có thể sẽ giúp thị trường chứng khoán nâng cao năng lực về thanh khoản lên 4 tỷ USD/phiên, giảm thời gian thanh toán, qua đó có thể đẩy nhanh vòng quay vốn, giải quyết các vấn đề cần thiết để được nâng cấp lên thị trường mới nổi.

Tuy nhiên, cần nhấn mạnh rằng, việc nâng cao năng lực về thanh khoản không đồng nghĩa với việc thị trường ngay lập tức sẽ sôi động hơn. Ngay cả khi số lượng nhà đầu tư tăng mạnh, không phải ai tham gia vào kênh chứng khoán cũng chọn giao dịch trong ngày. Thanh khoản khó có thể kỳ vọng tăng đột biến so với hiện tại khi chứng khoán Việt Nam thực tế đã rất sôi động so với mặt bằng chung.

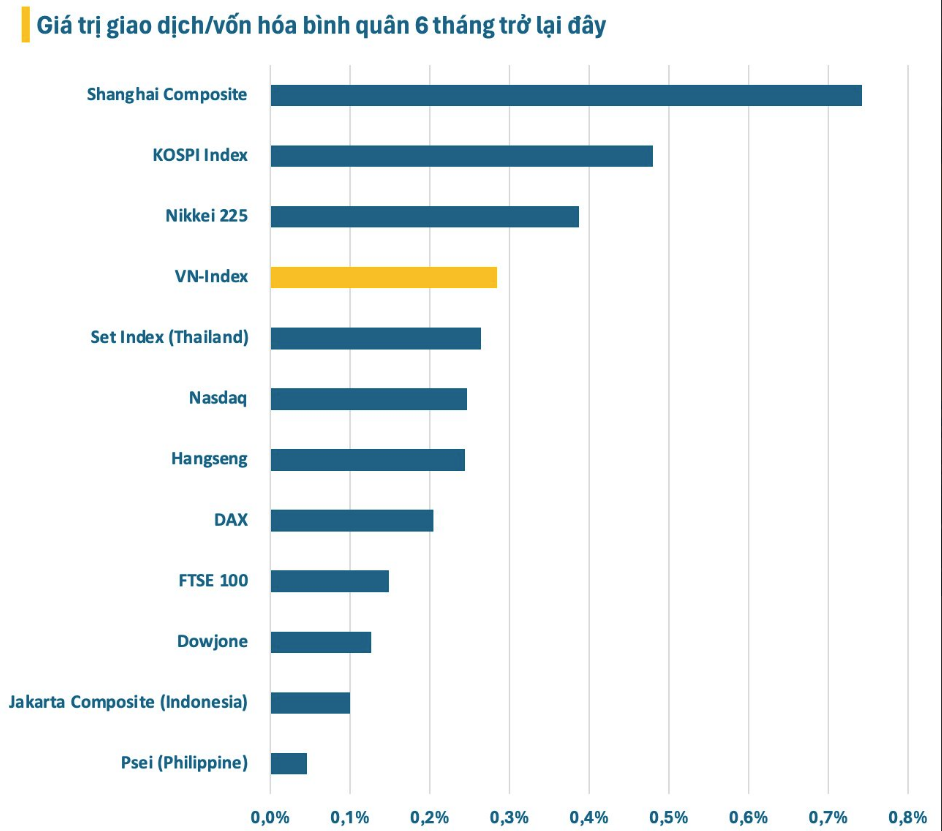

Số liệu từ Bloomberg cho thấy, tỷ lệ giá trị giao dịch/vốn hóa bình quân phiên trên HoSE trong 6 tháng trở lại đây đã ở mức xấp xỉ 0,3%. Trong giai đoạn bùng nổ, thanh khoản thị trường lên đến ngưỡng tỷ USD như hồi đầu tháng 9 vừa qua, thậm chí, tỷ lệ này có thời điểm còn lên đến 0,5%. Đây là mức rất cao so với đa phần các thị trường phát triển như Mỹ (Dowjone, Nasdaq), Anh (FTSE 100), Đức (DAX) với đầy đủ các giao dịch T0 đã được áp dụng từ lâu.

Hay như ngay tại khu vực châu Á, tỷ lệ GTGD/vốn hóa của thị trường chứng khoán Việt Nam cũng đã cao hơn hầu hết các thị trường như Hồng Kông (Trung Quốc) - Hangseng, Thái Lan (Set Index), Indonesia (Jakarta Composite), Philippine (Psei),…Tại các thị trường sôi động hơn như Trung Quốc (Shanghai Composite), Nhật Bản (Nikkei 225) hay Hàn Quốc (KOSPI Index), tỷ lệ này cũng không vượt quá 0,8%.

Vì vậy, mức thanh khoản bình quân 1 - 1,5 tỷ USD/phiên (tương ứng với tỷ lệ GTGD/vốn hóa khoảng 0,6%) đã là rất sôi động đối với thị trường chứng khoán Việt Nam ở giai đoạn hiện nay. Con số này “thừa sức” để đảm bảo tiêu chí thanh khoản được ước tính theo ATVR (Annualized Traded Value Ratio) của MSCI cho thị trường phát triển (20%).

Thông qua những con số trên có thể thấy, khả năng bùng nổ về thanh khoản của thị trường chứng khoán Việt Nam trong ngắn và trung hạn là không dễ khi tỷ lệ GTGD/vốn hóa đã ở mức rất cao. Điều này khiến những kỳ vọng về sự bùng nổ thanh khoản hơn nữa trong các năm tới cũng như mang về lợi nhuận lớn cho các Công ty chứng khoán cần phải cân nhắc lại.

Dù vậy, cần phải nhấn mạnh rằng sự sôi động của thị trường chứng khoán Việt Nam mang tính chu kỳ cao, phụ thuộc nhiều vào xu hướng của chính sách tiền tệ. Tiền đổ mạnh vào trong các giai đoạn nới lỏng đẩy thanh khoản tăng vọt, nhưng ngược lại cũng rút đi nhanh chóng. Trong khi đó, dòng vốn đầu tư dài hạn, ổn định lại rất hạn chế.

Điều này ảnh hưởng lớn đến hoạt động của các công ty chứng khoán, đặc biệt là các mảng môi giới, cho vay. Trong các giai đoạn thị trường ảm đạm, nguồn thu đến từ hoạt động này của nhóm chứng khoán cũng sụt giảm mạnh, thậm chí, một số còn lỗ mảng môi giới do chi phí dành cho đội ngũ nhân sự quá lớn.

Ngay cả trong giai đoạn thị trường sôi động, “miếng bánh” thị phần cũng là một cuộc cạnh tranh gay gắt của hàng chục công ty chứng khoán lớn nhỏ. Quy mô của thị trường Việt Nam hiện nay chưa quá lớn so với các quốc gia khác trong khu vực, nhưng có tới khoảng 80 công ty chứng khoán đang hoạt động, điều này gây ra áp lực cạnh tranh lớn trong ngành.

Hơn thế, cuộc đua “zero fee” ngày càng khốc liệt sẽ dần bào mòn nguồn lực của các công ty chứng khoán có tiềm lực cũng như sản phẩm hạn chế. Theo đó, hiệu quả trực tiếp về mặt kinh tế của mảng môi giới sẽ có xu hướng sụt giảm. Nếu không thể tận dụng tệp khách hàng một cách tối ưu, các công ty chứng khoán sẽ khó tránh khỏi hụt hơi và bị bỏ lại phía sau.

Thiếu hụt “hàng hóa” chất lượng và sự đa dạng sản phẩm

Để có thể tận dụng tối đa dư địa về mặt khách hàng, con đường tất yếu của các công ty chứng khoán là quản lý tài sản. Đây là loại hình không mới tại các thị trường phát triển và cũng đang dần trở thành xu hướng tại Việt Nam trong vài năm trở lại đây. Dù vậy, một số rào cản vẫn đang khiến xu hướng này chưa thể nở rộ.

Vấn đề thực sự không phải ở thanh khoản mà nút thắt nằm ở khả năng thu hút dòng vốn đầu tư dài hạn. Điều này phụ thuộc nhiều vào chất lượng hàng hóa và mức độ đa dạng của các sản phẩm đầu tư. Tuy nhiên, thực trạng của các yếu tố này lại không mấy khả quan.

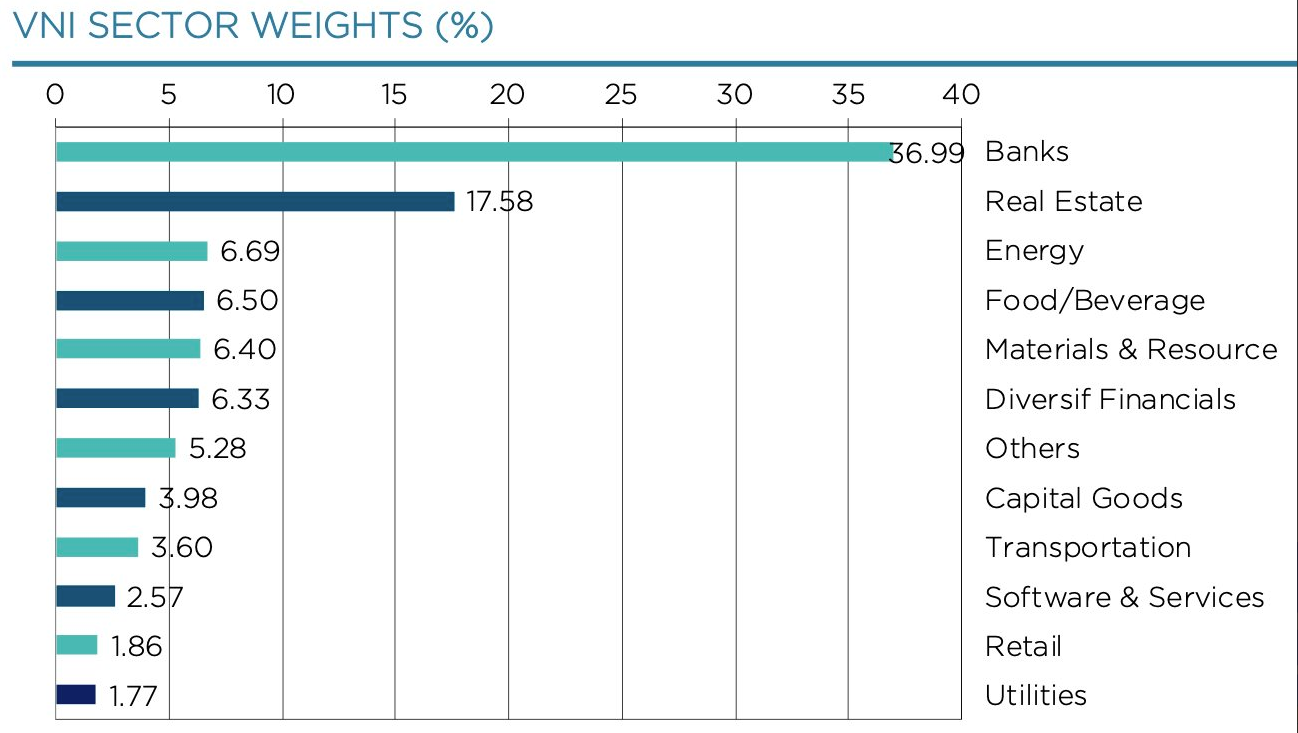

Sự thiếu hụt các “bom tấn” niêm yết mới trong các lĩnh vực sản xuất, công nghiệp, công nghệ, dịch vụ,... khiến cơ cấu thị trường rơi vào tình trạng mất cân bằng trong thời gian dài. Có thể thấy, thị trường chứng khoán Việt Nam nghiêng hoàn toàn về nhóm cổ phiếu tài chính (ngân hàng, chứng khoán, bảo hiểm), chiếm khoảng 40% vốn hóa trên HoSE, xếp ở vị trí tiếp theo là bất động sản với tỷ trọng gần 18%. Đồng thời, số lượng các cổ phiếu này cũng áp đảo, đặc biệt trong nhóm vốn hóa lớn, điển hình như VN30 có đến 13 cổ phiếu ngân hàng, 3 cổ phiếu bất động sản.

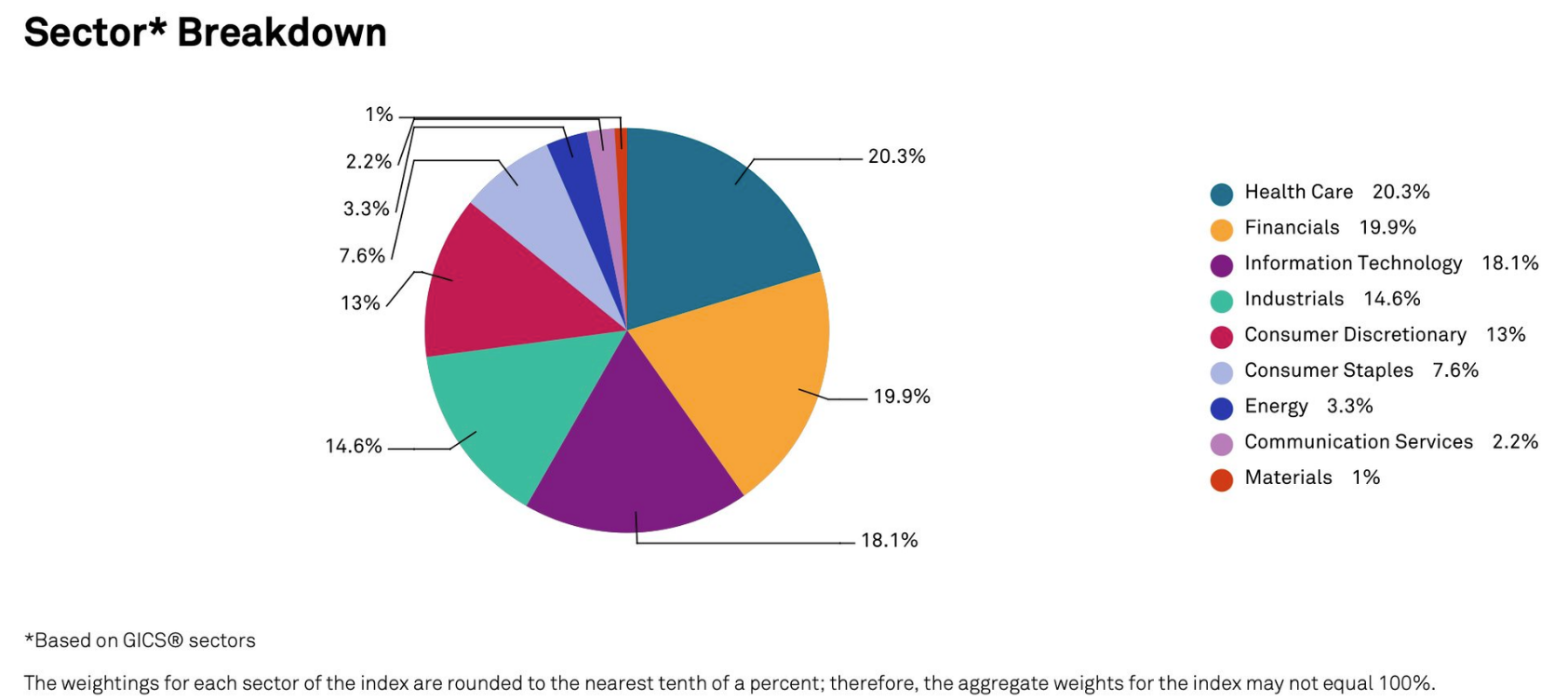

Nếu so sánh với các thị trường chứng khoán khác có thể nhận thấy sự khác biệt. Đơn cử tại Mỹ, tỷ trọng được phân bổ đều hơn, các nhóm ngành có tiềm năng tăng trưởng cao, ổn định trong dài hạn như công nghệ thông tin, y tế và chăm sóc sức khỏe có tỷ trọng hàng đầu. Trong khi nhóm tài chính chỉ chiếm gần 20%, không quá chênh lệch so với các lĩnh vực khác. Nhóm bất động sản chỉ chiếm tỷ trọng rất nhỏ gần như không đáng kể.

Ngay như trong cùng khu vực, dù Thái Lan chưa thể có một cơ cấu thị trường tiên tiến như Mỹ nhưng cũng đã khác biệt rõ rệt so với Việt Nam. Cụ thể, tỷ trọng nghiêng nhiều về các nhóm ngành thường được định giá cao có thể kể đến như tiện ích, viễn thông, hàng hóa và dịch vụ công nghiệp, năng lượng,...

Việc mất cân bằng trong cơ cấu đã tạo ra không ít trở ngại cho sự phát triển các sản phẩm đầu tư tài chính tại Việt Nam, điển hình như ETF. Bên cạnh đó, thiếu cổ phiếu chất lượng ở nhiều lĩnh vực khác nhau cũng khiến việc đa dạng hóa các bộ chỉ số đầu tư gặp khó khăn.

Hiện nay, hầu hết các bộ chỉ số đều xoay quanh các cổ phiếu nhóm tài chính hoặc có thành phần tương đồng với VN30 - nơi mà nhóm tài chính cũng chiếm tỷ trọng lớn. Một số ít có sự khác biệt như VNDiamond cũng gồm nhiều cổ phiếu ngân hàng với tổng tỷ trọng không nhỏ. Điều này đã phần nào kìm hãm sự phát triển của các quỹ ETF. Mặc dù số lượng các ETF có sự gia tăng nhưng đa phần đều có quy mô nhỏ, danh mục không quá khác biệt và khó hút tiền.

Việc thiếu vắng các sản phẩm đầu tư khiến các nhà đầu tư chứng khoán ít có lựa chọn để rót vốn dài hạn. Định hướng nhà đầu tư coi chứng khoán như một kênh tích sản trở nên khó khăn. Vai trò của các CTCK trong việc quản lý tài sản không phát huy đầy đủ hiệu quả ngoài các nghiệp vụ môi giới, tư vấn. Thực tế, những mảng hoạt động này lại khó tăng trưởng bền vững trong bối cảnh thanh khoản thị trường trồi sụt theo chu kỳ.