Vì sao chứng khoán Việt Nam vẫn mãi trồi sụt quanh mức 1.200 điểm suốt 16 năm qua?

BÀI LIÊN QUAN

Mua cổ phiếu chứng khoán bất động sản vào thời điểm này liệu là bắt đáy hay "bắt dao rơi"?Nhà đầu tư chứng khoán bị “kẹp hàng” cần làm gì để giảm thiểu tổn thất?Thị trường chứng khoán Việt Nam phiên đầu tuần giảm mạnh nhất châu Á, vốn hóa “bay hơi” hơn 160.000 tỷ đồngTheo Nhịp sống thị trường, “VN-Index vượt mốc 1.200 điểm, nhà đầu tư vỡ òa”, đây có lẽ là tiêu đề lặp đi, lặp lại rất nhiều lần trên các phương tiện truyền thông kể từ lần đầu tiên thị trường chứng khoán Việt Nam đạt cột mốc này vào năm 2007. Trải qua quá trình 16 năm đầy thăng trầm, chỉ số VN-Index cứ lên rồi lại xuống, mãi vẫn trồi sụt quanh mức 1.200 điểm bất chấp nền kinh tế Việt Nam luôn được đánh giá là điểm sáng của khu vực và cả thế giới.

Tuy nhiên, cũng cần nhấn mạnh rằng, cùng một mốc điểm của VN-Index nhưng quy mô vốn hóa của HoSE đã tăng trưởng vượt bậc sau 16 năm. Dù vậy, yếu tố bền vững lại là dấu hỏi lớn khi thị trường chứng khoán trong nước đang ngày càng lệch pha rõ rệt với tăng trưởng kinh tế cũng như nền tảng cơ bản của doanh nghiệp. Điều này xuất phát một phần từ tính đầu cơ cao của thị trường theo các chu kỳ bơm, hút tiền.

Trong giai đoạn kinh tế khó khăn, chính sách tiền tệ được ưu tiên nới lỏng để hỗ trợ hoạt động sản xuất kinh doanh của các doanh nghiệp. Lãi suất thấp đã tạo ra môi trường tiền rẻ, nhưng mức độ hấp thụ của nền kinh tế lại có phần hạn chế khiến một phần dòng tiền nhàn rỗi trong dân cư chảy vào các kênh đầu tư có rủi ro cao. Theo đó, thị trường chứng khoán tăng nóng cùng thanh khoản tăng vọt.

Nền kinh tế phục hồi trong khi các kênh đầu tư rủi ro cao tăng trưởng quá nóng, chính sách tiền tệ dần thay đổi theo hướng thắt chặt hơn. Môi trường tiền rẻ không còn khiến thanh khoản tụt áp nhanh chóng, chứng khoán cũng trượt dốc. Vòng xoáy này sẽ tiếp tục lặp đi, lặp lại nếu thị trường không xuất hiện một sự thay đổi thực sự về chất.

Thị trường thiếu hàng hóa chất lượng mới

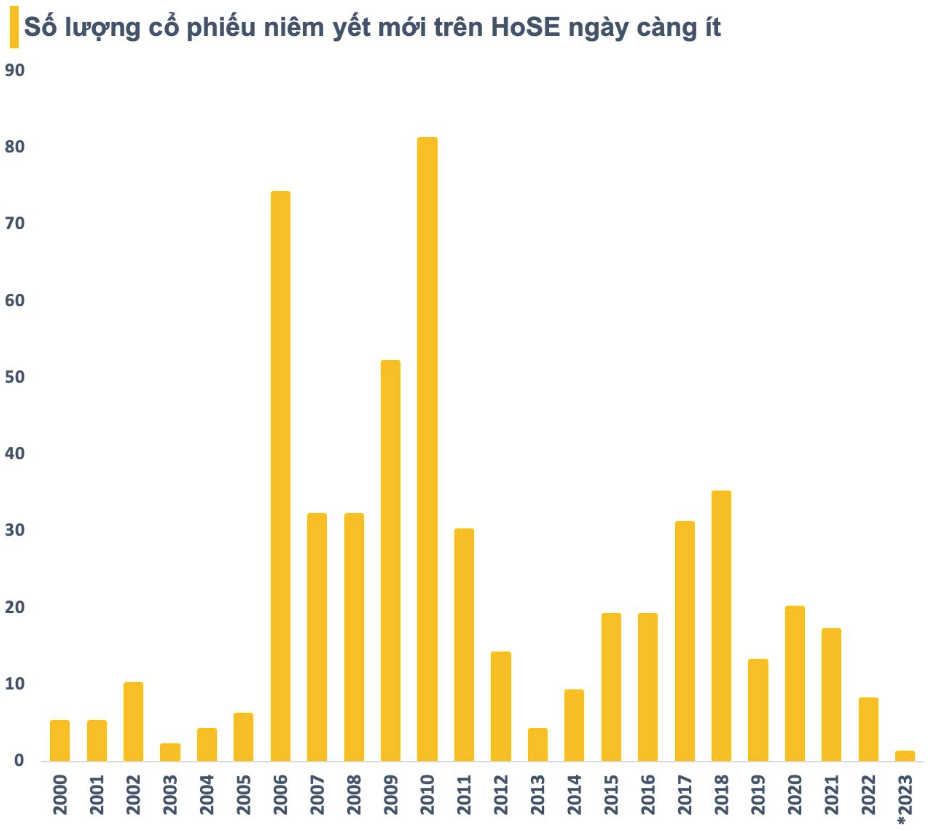

Trong khi đó, động lực quan trọng thúc đẩy thị trường chứng khoán tăng trưởng bền vững là chất lượng hàng hóa lại gần như “dậm chân tại chỗ”. Trong năm 2022, tổng giá trị cổ phần bán được thông qua đấu giá cổ phần trên sàn HoSE chỉ đạt 939 tỷ đồng, giảm 43% so với năm trước, đây cũng là mức thấp nhất kể từ năm 2013. Cả năm 2022 cũng chỉ ghi nhận 8 cổ phiếu niêm yết mới trên HoSE. Sang đến nửa đầu năm 2023, con số này thậm chí giảm xuống chỉ còn duy nhất 1 cổ phiếu mới.

Những năm gần đây, hoạt động niêm yết mới không chỉ đi xuống về mặt số lượng mà còn thiếu cả về chất lượng. Những thương vụ “bom tấn” có sức ảnh hưởng lớn dần vắng bóng trên thị trường. Nguyên nhân lớn nhất khiến thị trường chứng khoán thiếu hàng mới chất lượng được cho là đến từ sự ảm đạm của hoạt động thoái vốn, cổ phần hóa doanh nghiệp Nhà nước.

Trong danh sách chờ thoái vốn Nhà nước chỉ còn một số cái tên thực sự được nhà đầu tư quan tâm có thể kể đến như Agribank, Vinacomin - TKV, Mobifone, VNPT, SJC, Vinafood1. Còn lại phần lớn là các doanh nghiệp quy mô nhỏ tại địa phương. Mặt khác, nhóm tư nhân cũng không còn nhiều cái tên “hot” đáng để chờ đợi ngoài một số doanh nghiệp như Thaco, TH True Milk. Một số cái tên đã “quay xe” vì nhiều lý do khác nhau.

Việc thiếu hàng hóa mới chất lượng khiến nhà đầu tư không còn nhiều sự lựa chọn. Số tài khoản mở mới liên tục tăng lên nhưng giao dịch gần như chỉ tập trung ở một số mã quen thuộc. Quy mô tăng trưởng vốn hóa chủ yếu đến từ sự xoay vòng của dòng tiền đầu cơ giá lên. Về cơ bản, điều này là khó duy trì trong dài hạn nếu chỉ trông chờ vào chu kỳ tiền rẻ.

Mất cân bằng cơ cấu thị trường

Thị trường thiếu vắng những bom tấn niêm yết mới dẫn đến cơ cấu thị trường chứng khoán trong nhiều năm gần như “đóng khung” với những nhóm cổ phiếu có tính chu kỳ chiếm tỷ trọng lớn, thậm chí là áp đảo. Đơn cử như nhóm cổ phiếu tài chính (ngân hàng, chứng khoán, bảo hiểm) hiện đang chiếm tỷ trọng lớn nhất (khoảng 40% vốn hóa HoSE), xếp ở vị trí sau đó là bất động sản, hàng hóa cơ bản,...

Riêng trong nhóm 30 cổ phiếu lớn nhất thị trường (VN30) đã có đến 13 cổ phiếu ngân hàng, 3 cổ phiếu động sản (VHM, VRE, BCM), 2 cổ phiếu hàng hóa (HPG, GAS) và 2 cổ phiếu tài chính (BVH, SSI). Những cổ phiếu này đều có tính chu kỳ, lợi nhuận thường biến động mạnh theo “hình sin”, phụ thuộc vào chu kỳ của nền kinh tế. Chính vì thế,ở một góc độ nào đó, cổ phiếu thuộc các nhóm ngành kể trên cũng mang tính chất đầu cơ khá cao.

Sau mỗi lần VN-Index “lượn” qua mốc 1.200 điểm, các cổ phiếu có tính chu kỳ càng áp đảo, định giá thị trường chứng khoán lại càng thấp hơn. Vào lần đạt đỉnh đầu tiên năm 2007, P/E của VN-Index lên xấp xỉ 42 lần. Khi trở lại mốc điểm này vào 11 năm sau, con số trên chỉ còn khoảng 22 lần vào hồi đầu tháng 4/2018. Đến hiện tại, P/E của VN-Index chỉ còn 13,x lần.

P/E của các cổ phiếu có tính chu kỳ thường thấp nhờ lợi nhuận tăng mạnh, thậm chí đột biến vào cuối giai đoạn tăng trưởng. Định giá càng thấp cho thấy các doanh nghiệp này có thể sẽ sớm bước vào thoái trào. Điều này cũng đồng nghĩa với việc tiền rẻ chưa hẳn là hấp dẫn. Do đó, P/E của VN-Index duy trì ở mức thấp trong thời gian dài nhưng vẫn khó hút dòng tiền đầu tư dài hạn, đặc biệt là từ các nhà đầu tư nước ngoài.

Có thể thấy rõ sự khác biệt khi nhìn vào cơ cấu của thị trường chứng khoán Mỹ khi các lĩnh vực như công nghệ thông tin, y tế và chăm sóc sức khỏe có tỷ trọng hàng đầu. Các nhóm ngành trên đều có tiềm năng tăng trưởng cao, ổn định trong dài hạn khiến nhà đầu tư sẵn sàng chấp nhận mức định giá P/E vượt trội. Điều này giúp các chỉ số như Nasdaq, Dow Jones vẫn liên tục phá đỉnh, dù do định giá cao hơn so với thị trường chứng khoán Việt Nam.

Tại sao dòng vốn ngoại vẫn mãi trồi sụt trên sàn chứng khoán?

Có thể nói, việc thiếu các yếu tố hấp dẫn dòng vốn dài hạn khiến thị trường chứng khoán Việt Nam trong những năm qua gần như chỉ phù hợp với trường phái đầu cơ theo xu hướng chính sách tiền tệ. Hàng hóa chất lượng để đầu tư vốn đã hạn chế lại không được bổ sung thêm khiến lựa chọn ngày càng ít. Điều này chính là nguyên nhân lý giải tại sao dòng vốn nhà đầu tư nước ngoài vẫn mãi trồi sụt trên sàn chứng khoán.

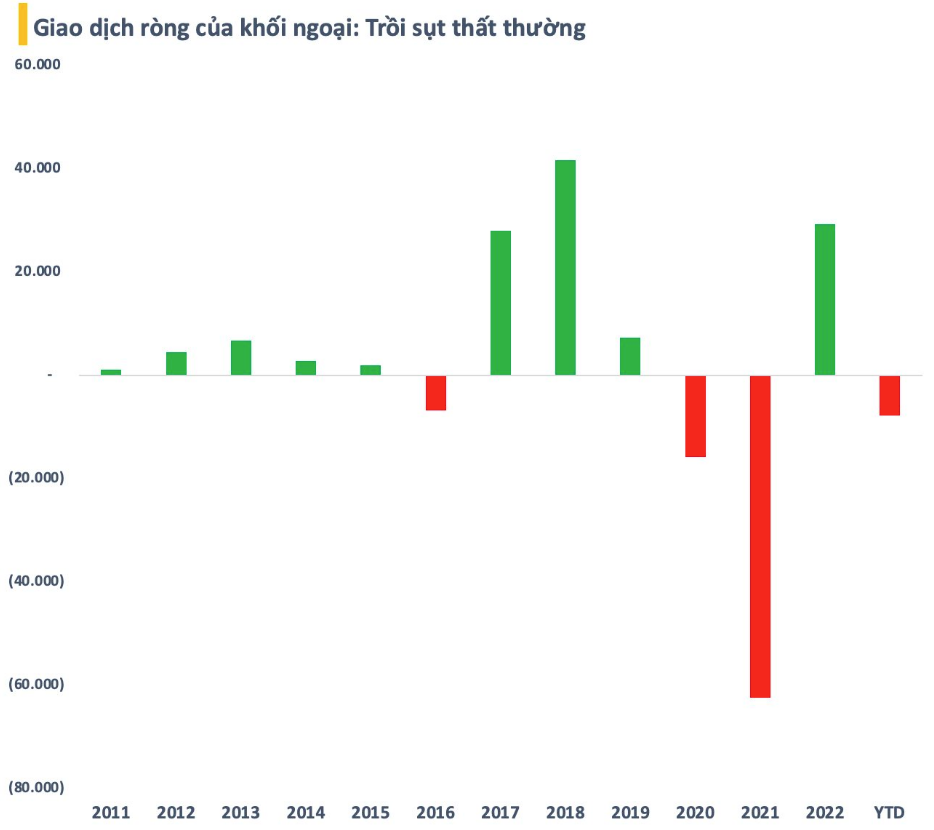

Sau giai đoạn bất ngờ mua ròng dồn dập hồi cuối năm ngoái đến đầu năm nay, nhà đầu tư nước ngoài đã “quay xe” bán ròng 6 tháng liên tiếp kể từ đầu quý 2. Tổng giá trị bán ròng lũy kế từ đầu năm trên HoSE lên đến hơn 7.700 tỷ đồng. Trước đó, vào 2 năm 2020 và 2021, nhà đầu tư ngoại đã bán ròng gần 80.000 tỷ đồng trên sàn HoSE.

Ở diễn biến ngược lại, dòng vốn đầu tư trực tiếp từ nước ngoài (FDI) trong những năm qua vẫn không ngừng đổ vào Việt Nam, bất chấp những biến động trên toàn cầu. Cụ thể, từ đầu năm đến nay, tổng vốn FDI vào thị trường Việt Nam đã ghi nhận con số hơn 20 tỷ USD, tăng 7,7% so với cùng kỳ năm 2022. Tăng trưởng GDP cũng phụ thuộc nhiều vào các doanh nghiệp FDI, trong khi trên sàn chứng khoán gần như không có dấu ấn của nhóm này. Khác biệt này là nguyên nhân chủ yếu tạo ra sự lệch pha giữa chứng khoán và tăng trưởng kinh tế trong thời gian qua.

Những quý đầu năm 2023, dù còn phải đối mặt với nhiều khó khăn và thách thức, nhưng kinh tế Việt Nam đã ghi nhận sự tăng trưởng dương cùng với các chính sách hỗ trợ thúc đẩy nền kinh tế. Bên cạnh đó, Việt Nam liên tiếp đón nhận các tin vui như Việt Nam và Hoa Kỳ đã nâng tầm lên quan hệ Đối tác Chiến lược Toàn diện. Thị trường chứng khoán, hàn thử tiêu biểu của nền kinh tế cũng đã có sự hồi phục tích cực với thanh khoản tăng mạnh và được các cổ tức uy tín đánh giá là điểm sáng trong khu vực châu Á.

Đối với các nhà đầu tư chuyên nghiệp, khi các số liệu thực tế đã thực hiện thì lúc đấy họ bắt đầu điều chỉnh các kỳ vọng cho một giai đoạn tiếp theo. Thời gian qua, với thị trường của Việt Nam, những kỳ vọng đã phản ánh đúng với diễn biến của nền kinh tế, tuy nhiên nói về giai đoạn tiếp theo thì phải chờ số liệu của quý II, quý IV. Đối với năm 2024, khi nền kinh tế Mỹ bắt đầu ổn định, lãi suất không tăng nữa, kinh tế Trung Quốc bắt đầu vào chu kỳ mới, đây sẽ là những yếu tố ảnh hưởng tích cực đến nền kinh tế cũng như thị trường chứng khoán Việt Nam.