Lý giải “đường tắt” để IPO qua SPAC của các doanh nghiệp: Lên sàn là một chuyện, còn huy động được vốn mới là vấn đề quan trọng

BÀI LIÊN QUAN

VinFast dự kiến IPO thông qua SPAC: Chuyên gia nói gì?VinFast sẽ IPO tại Mỹ thông qua SPAC, định giá ban đầu 23 tỷ USDThương hiệu thời trang Chanel bác bỏ tin đồn IPO, khẳng định vẫn hoạt động độc lậpSPAC có khác gì với IPO?

Theo Lao Động, Trưởng phòng Nghiên cứu và Phân tích Đầu tư tại FIDT - ông Huỳnh Hoàng Phương có lý giải chi tiết về các hình thức SPAC (Special Purpose Acquisition Company).

Chi tiết về bản chất, SPAC chính là một công ty rỗng (shell company) đã được các nhà đầu tư lập nên với mục đích duy nhất đó là huy động vốn thông qua một vụ IPO cũng như niêm yết trên sàn chứng khoán để cuối cùng SPAC đi thâu tóm hay là sáp nhập với công ty khác (điều này gọi là mục tiêu đang muốn niêm yết).

Cũng bởi công ty SPAC này đã niêm yết cũng như giao dịch trên sàn chứng khoán cho nên sau khi sáp nhập hay là mua lại công ty mục tiêu, công ty mới (sau khi sáp nhập) cũng đã niêm yết trên sàn chứng khoán.

Cũng theo ông Phương, hình thức niêm yết thông qua SPAC khác với IPO truyền thống ở một số điểm như sau:

Đầu tiên là niêm yết qua SPAC ít tốn thời gian hơn so với thủ tục IPO truyền thống.

Thứ hai đó là một công ty không đáp ứng được đủ điều kiện để có thể thực hiện niêm yết truyền thống, tuy nhiên thông qua SPAC thì có thể né điều kiện niêm yết trực tiếp.

Thứ ba đó là thủ tục niêm yết nhanh cũng như đơn giản hơn cũng đã khiến cho chi phí niêm yết theo phương thức này thấp hơn so với việc IPO truyền thống.

Cuối cùng là định giá doanh nghiệp khi niêm yết thông qua SPAC cũng có thể được xác định trước thông qua thỏa thuận trước giữa SPAC sponsor cùng với công ty mục tiêu thay vì điều kiện thị trường thông thường.

Vấn đề nằm ở huy động vốn sau SPAC

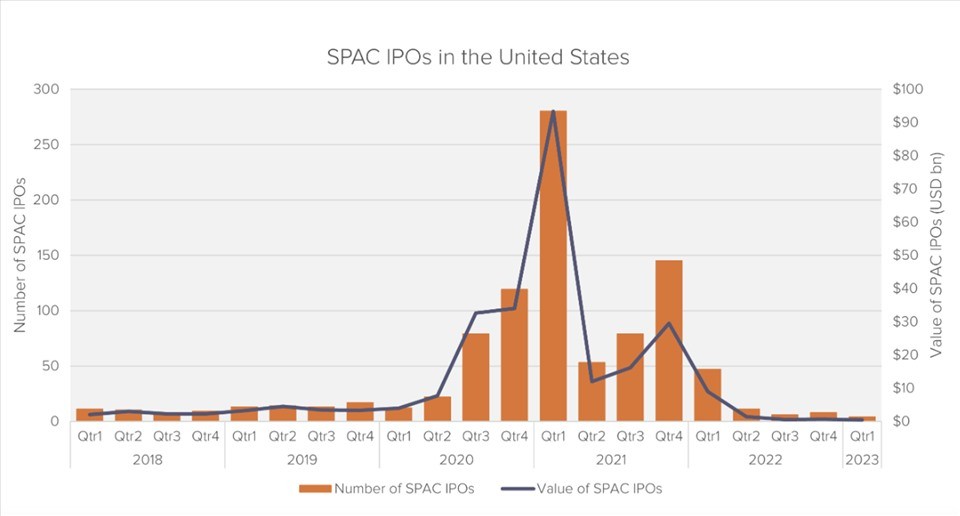

Ông Phương cũng nói thêm rằng, việc đi đường tắt thông qua SPAC là cách làm thông thường để có thể niêm yết trên thị trường Mỹ của các công ty công nghệ, xe điện hay là các công ty châu Á.

Hiện tại thì việc niêm yết theo phương thức này cũng đã khó hơn rất nhiều so với năm 2020 - 2021 bởi quy định chặt chẽ hơn và chính sách tiền tệ cũng được thắt chặt.

Còn theo Giám đốc Trung tâm phân tích tại Chứng khoán Smart Invest - ông Vũ Duy Khánh cho biết, thị trường chứng khoán Việt Nam chưa có quy định về SPAC cho nên sẽ không thể nào thực hiện được. Có một số doanh nghiệp đã tìm cách mua lại doanh nghiệp ở trên sàn, sau đó là họ sáp nhập vào nhưng quá trình này cũng thường sẽ mất nhiều thời gian. SPAC tại Mỹ lại càng khó hơn bởi vì cần những doanh nghiệp có quy mô lớn.

Ông Khánh nhấn mạnh: “Nếu như SPAC rồi mà không ghi nhận được giao dịch thì hoàn toàn cũng có thể bị hủy niêm yết. Nếu như không bán được vốn cho các nhà đầu tư nước ngoài thì gần như việc lên sàn chứng khoán không có nghĩa. Và việc niêm yết cũng chỉ là để niêm yết mà thôi”.