Liệu nhóm cổ phiếu dệt may, thủy sản sẽ hồi phục trong những tháng cuối năm?

BÀI LIÊN QUAN

Công thức tìm kiếm cổ phiếu “tăng bằng lần” qua nhiều năm là gì?Thị trường bất động sản đã tạo đáy trong nửa đầu năm 2023, cổ phiếu của doanh nghiệp nào sẽ có sức bật tốt?Triển vọng nào cho cổ phiếu ngân hàng trong cuối năm 2023?Dự kiến xuất khẩu tăng trở lại

Theo Dòng vốn kinh doanh, lĩnh vực xuất khẩu ghi nhận sự trùng xuống kéo dài từ cuối năm 2022 đến đầu năm 2023, sau khi trải qua một thời kỳ tăng trưởng tích cực. Hệ quả này xuất phát từ hàng loạt những yếu tố gây ảnh hưởng như căng thẳng địa chính trị, sức tiêu thụ giảm, lạm phát hay xung đột tại Ukraine. Qua 6 tháng đầu năm, tổng kim ngạch xuất khẩu đạt 164,5 tỷ USD, giảm 12,1% so với cùng kỳ năm trước.

Thế nhưng, nhiều tín hiệu lạc quan đã dần trở lại. Cụ thể trong tháng 8, kim ngạch xuất khẩu hàng hóa ước đạt 32,37 tỷ USD, tăng 6,9% so với tháng 7. Trong vòng 12 tháng trở lại đây, giá trị xuất khẩu 32,37 tỷ USD cũng là mức cao nhất.

PGS. TS Đinh Trọng Thịnh (Học viên Tài chính) cho rằng, xuất khẩu có thể đã thoát đấy thông qua số liệu nói trên. Tổng cục hải quan hiện chưa đưa ra số lượng xuất khẩu chính thức vào một số thị trường lớn trong tháng 8, thế nhưng dữ liệu tháng 7 chỉ ra rằng xuất khẩu vào các thị trường lớn như EU, Hàn Quốc, Ấn Độ, Trung Quốc đã tăng trưởng dương.

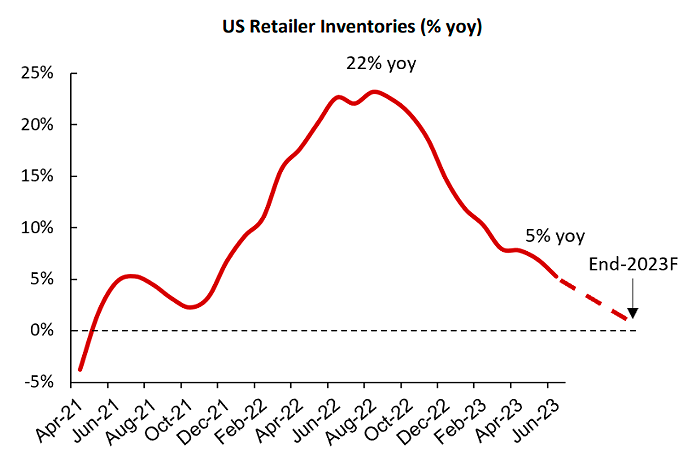

Theo ông Michael Kokalari, Chuyên gia Kinh tế trưởng của VinaCapital phân tích, xuất khẩu của nước ta đã giảm chạm đáy và có một số dấu hiệu chỉ ra rằng xuất khẩu sẽ hồi phục vào quý cuối năm nhờ tồn kho của các nhà bán mẹ lẻ tại Mỹ đã về đáy. Động lực hồi phục còn tới từ sự gia tăng trong việc dịch chuyển sản xuất của các công ty từ Trung Quốc đến Việt Nam.

Đại diện VinaCapital nói: "Tất cả các nhà xuất khẩu châu Á đều được hưởng lợi ở mức độ nào đó từ việc chu kỳ hàng tồn kho tại Mỹ chạm đáy, nhưng Việt Nam là quốc gia duy nhất hưởng lợi đáng kể từ việc nhiều nhà máy mới được thành lập”.

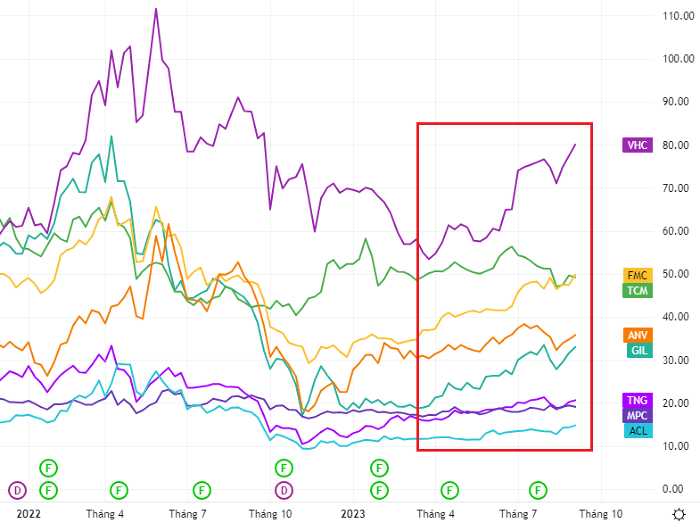

Trong hoạt động xuất khẩu của Việt Nam, thủy sản và dệt may là những ngành đóng vai trò quan trọng. Đây cũng là nhóm ghi nhận nhiều cổ phiếu đang được giao dịch trên sàn. Quan sát cho thấy loạt cổ phiếu của hai ngành này có chuyển biến khả quan từ tháng 4, đáng chú nhất là cổ phiếu VHC với mức tăng trưởng 50%.

Dệt may kỳ vọng tăng trưởng vào quý IV/2023

Ngành dệt may đã ghi nhận tín hiệu khởi sắc. Mới đây, ông Thân Đức Việt, Tổng Giám đốc Tổng công ty May 10 (Mã: M10) cho biết: “Lần đầu tiên May 10 nhận đơn hàng, sản xuất cho các thương hiệu khách hàng ở Thái Lan và Philippines. Tất nhiên lượng đặt hàng khó so sánh được với quy mô của thị trường Mỹ và châu u nhưng điều này cho thấy nỗ lực của doanh nghiệp trong việc đa dạng hóa thị trường trên toàn cầu”.

Báo cáo ngành dệt may cập nhật tháng 8 của SSI Research chỉ ra rằng sự hồi phục sẽ chậm bởi chi tiêu cho các mặt hàng không thiết yếu cần có độ trễ thời gian để hồi phục và dự kiến các đơn hàng sẽ hồi phục trong quý 4.

Theo ước tính của nhóm phân tích, trung bình giá bán sẽ tiếp tục duy trì ở mức thấp và chỉ tăng nhẹ so với cùng kỳ với đơn hàng FOB. Dù chi phí nguyên liệu đầu vào đang dần cải thiện với biên lợi nhuận gộp sẽ khó quay lại mức đỉnh cho năm 2019 nhưng biên lợi nhuận của doanh nghiệp sản xuất sẽ tiếp tục được thu hẹp. Ngoài ra, theo Vinatex, xu hướng đơn hàng với khối lượng nhỏ hơn và thời gian giao nhanh hơn sẽ kéo dài tới năm sau.

Các doanh nghiệp sản xuất hàng may mặc trong nước kỳ vọng các đơn hàng quý III sẽ vẫn ngang với mức của quý 2 và doanh thu sẽ đi lên. Đa số các doanh nghiệp đều có nền kết quả kinh doanh thấp trong quý 4 năm ngoái. Bởi vậy, SSI Research kỳ vọng doanh nghiệp sẽ đạt mức tăng trưởng lợi nhuận dương từ quý 4.

Ngành dệt may có cổ phiếu đang giao dịch ở mức P/E năm 2023 và 2024 lần lượt là 11x và 9x. Đa số các công ty đều kỳ vọng doanh thu của quý 3 năm nay sẽ ngang với mức quý II và cải thiện so với quý trước đó.

Theo đánh giá của Chứng khoán Rồng Việt (VDSC), dệt may sẽ hồi phục ở mức nhẹ. Báo cáo ngành dệt may mới đây chỉ ra rằng, giai đoạn khắc nghiệt nhất có thể đã qua khi lượng đơn hàng đã tạo đáy, thế nhưng triển vọng cho đơn hàng của các doanh nghiệp dệt may nước ta có thể là một sự cải thiện nhẹ thay vì một chu kỳ tăng mạnh.

Theo dữ liệu lịch sử, doanh số bán lẻ hàng may mặc và giày dép tại Mỹ cần 9 đến 11 tháng mới có thể hồi phục sau khi lạm phát đạt đỉnh. Bởi vậy, doanh số bán hàng kỳ vọng sẽ hồi phục vào đầu kỳ nửa năm sau 2023, tiếp đó là lượng đơn hàng cải thiện cho các công ty dệt may Việt Nam.

Theo VDSC, hiện tại cổ phiếu của các công ty dệt may đang giao dịch ở mức P/E trượt cao hơn đáng kể so với mức trung bình quá khứ (trung bình từ thời điểm niêm yết). Bởi vậy, sự kỳ vọng vào khả năng hồi phục đã phần nào được thể hiện trong giá cổ phiếu. Trong nửa cuối năm nay, tiềm năng tăng giá của cổ phiếu dệt may phụ thuộc nhiều vào tốc độ hồi phục của thị trường xuất khẩu và khả năng kiểm soát mức tồn kho của các thương hiệu.

Thuỷ sản dần hồi phục

Năm 2022 là một năm thành công đối với các doanh nghiệp thủy sản khi lợi nhuận tăng 86% so với năm 2021 nhờ nhu cầu bị kìm nén sau dịch tại thị trường Mỹ. Tương tự như dệt may, tình hình đã chững lại vào cuối năm 2022 và sụt giảm trong các tháng sau đó.

Theo đánh giá của VDSC, xuất khẩu thủy sản 6 tháng đầu năm giảm mạnh so với cùng kỳ, tuy nhiên vẫn ngang với mức của giai đoạn 2018-2021. Như vậy, sự sụt giảm đáng kể này chủ yếu do mức nền của năm ngoái gia tăng đột biến trong khi nhu cầu thủy sản trong nước vẫn khá ổn định so với các mặt hàng xuất khẩu khác.

Giá trị xuất khẩu thủy sản từ tháng 3 đến giữa năm gần như đi ngang, trái ngược hoàn toàn với kỳ vọng trước đó của các nhà đầu tư. Tại đa số các thị trường, giá xuất khẩu đều giảm mạnh, đặc biệt là thị trường Mỹ.

Mức nền thấp trong nửa cuối 2022 giúp tăng trưởng so với cùng kỳ trong nửa cuối 2023 không bi quan như 6 tháng đầu năm. Qua từng tháng, mức tăng trưởng sẽ được ghi nhận trong nửa cuối năm nay khi các quốc gia nhập khẩu bắt đầu mùa lễ. Theo dự đoán của nhóm phân tích, kể từ quý 3, xuất khẩu thủy sản được dự đoán sẽ cải thiện rõ nét hơn, nhất là từ thị trường Mỹ.

Sau ba quý hàng tồn kho, các nhà bán lẻ Mỹ bắt đầu khôi phục lại hoạt động nhập khẩu thủy sản để đáp ứng nhu cầu ngày càng tăng trong đợt nghỉ lễ vào cuối năm. Ngoài ra, để kích cầu tiêu dùng, nước này cũng hạ giá thủy sản.

Đối với mặt hàng tôm, trong nửa cuối 2003, nguồn cung tôm từ các quốc gia sản xuất lớn sụt giảm. VASEP thông tin, tỷ lệ ao trống ở Ấn Độ dao động từ 30% đến 50%. Do EI Nino nên diện tích nuôi tôm của Ecuador đã bị ảnh hưởng, tổn thất 30%.

Mỗi doanh nghiệp sẽ có tốc độ hồi phục khác nhau với nhận thức về thị trường và đủ nguồn lực để sản xuất và lưu trữ nguyên liệu tiết kiệm chi phí, các doanh nghiệp lớn hơn sẽ có thể tăng tốc và hồi phục đáng kể trong nửa cuối năm nay.

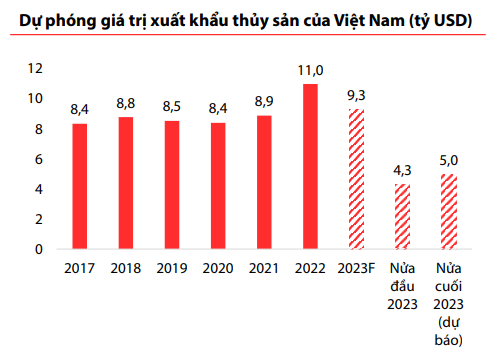

Theo dự báo của VDSC, xuất khẩu thủy sản của nước ta sẽ đạt 5 tỷ USD vào nửa cuối năm, giảm nhẹ 5% so với cùng kỳ nhưng tăng trưởng 15% so với mức nền thấp của nửa đầu năm nay. Xuất khẩu thủy sản của Việt Nam cả năm 2023 được dự báo sẽ đạt 9,3 tỷ USD, giảm 15% so với cùng kỳ và thấp hơn mục tiêu 10 tỷ USD mà Bộ Nông nghiệp đề ra. Thế nhưng, một ẩn số trong dự báo là khả năng hồi phục nhu cầu từ thị trường Trung Quốc.

Trong nửa đầu năm 2023, thị trường Mỹ đã ghi nhận sự sụt giảm mạnh nhất do tồn kho cao và giá cạnh tranh với các mặt hàng thủy sản khác. Tuy vậy theo các nhà phân tích, thị trường Mỹ vẫn có nhu cầu lớn đối với sản phẩm cá tra vì giá hợp lý hấp dẫn người tiêu dùng có thu nhập hạn chế. Bên cạnh đó, xu hướng chế biến thực phẩm tại nhà ngày càng tăng để giảm chi phí tiêu dùng nên tôm chế biến của Việt Nam vẫn là một mặt hàng phổ biến.

Theo dự báo của VDSC, xuất khẩu thủy sản của Việt Nam sang Mỹ trong nửa cuối năm nay sẽ có những triển vọng tích cực khi giá thủy sản giảm sẽ kích thích nhu cầu và vấn đề tồn kho được giải quyết.

Đa số các công ty thủy sản theo danh sách của VDSC theo dõi đều có P/E dự phóng 2023/24 cao hơn P/E trung bình 5 năm. Điều này phần lớn là do kỳ vọng lạc quan của giới đầu tư về triển vọng hồi phục của xuất khẩu dù kết quả kinh doanh thực tế của các doanh nghiệp trong ngành không được như mong đợi. Theo khuyến nghị của VDSC, các nhà đầu tư lên cân nhắc lại ngành thủy sản khi có mức chiết khấu tốt hơn.

Ở một mặt khác, các nhà đầu tư quan tâm đến câu chuyện ảnh hưởng của việc Trung Quốc cấm nhập khẩu hải sản từ Nhật Bản vào cuối tháng 8 năm 2003, thế nhưng theo báo cáo ngành thủy sản cập nhật mới nhất của SSI Research, cá tra không thể thay thế trực tiếp hải sản nhập khẩu từ Nhật. Trong cơ cấu tổng nhập khẩu thủy sản của Trung Quốc và động vật thân mềm sản phẩm chiếm tỷ trọng xuất khẩu chính (mực, bạch tuộc, sò,...), xuất khẩu thủy sản Nhật Bản chiếm chưa đến 5%.

Các nhà sản xuất cá tra niêm yết tại Việt Nam thì IDI, Nam Việt (Mã: ANV) và Vĩnh Hoàn (Mã: VHC) đều có hàng xuất khẩu sang Trung Quốc. Doanh thu từ Trung Quốc trong nửa đầu năm lần lượt chiếm 40%, 30% và 11% tổng doanh thu của ba đơn vị trên.