Triển vọng nào cho cổ phiếu ngân hàng trong cuối năm 2023?

BÀI LIÊN QUAN

Hàng loạt cổ phiếu tăng trưởng bền bỉ trong nhiều năm mang về khoản lãi “kếch xù” cho nhà đầu tưCổ phiếu VinFast tăng vọt lên mức hơn 80 USD, vốn hóa vượt tổng Porsche và BYD cộng lạiCổ phiếu cao su sẽ được hưởng lợi ‘kép’ trong thời gian tới?Xu hướng tăng của nợ xấu sẽ giảm tốc

Theo VnEconomy, mới đây, Chứng khoán Mirae Asset đã đưa ra báo cáo cập nhật triển vọng của nhóm cổ phiếu ngân hàng với điểm nhấn là tình hình sẽ khả quan hơn trong nửa sau của năm 2023.

Theo đó, khối ngân hàng doanh nghiệp tiếp tục thu hút lượng tín dụng mới trong quý 2/2023. Một số yếu tố thách thức kìm hãm đà tăng trưởng tín dụng của phân khúc bán lẻ như: triển vọng thu nhập cá nhân không khả quan hay lãi suất cho vay cao vẫn kéo dài sang quý 2/2023. Trong khi đó, khẩu vị rủi ro của các ngân hàng đối với trái phiếu doanh nghiệp vẫn khá thận trọng do tình hình kinh tế khó khăn kéo dài.

Trong nửa sau của năm 2023, các mảng ngân hàng được kỳ vọng sẽ tăng trưởng cân bằng hơn nhờ triển vọng phục hồi kinh tế cũng như lãi suất được điều chỉnh về các mức tiệm cận trước dịch. Thời gian gần đây, lượng phát hành trái phiếu doanh nghiệp của các ngân hàng đã bắt đầu có dấu hiệu khởi sắc trở lại, đây được coi là chỉ báo sớm cho sự phục hồi của tăng trưởng tín dụng.

Dự kiến, tăng trưởng tiền gửi vẫn sẽ phải đương đầu với nhiều thách thức trong khoảng thời gian còn lại của năm 2023. Hiện tại, các chỉ số về nền kinh tế trong nước được dự báo sẽ sớm phục hồi, cùng với đó triển vọng kinh tế toàn cầu sẽ dần khả quan hơn. Do đó, dòng vốn mới có khả năng phục hồi nhưng cần một thời gian để có thể đạt được mức tăng trưởng tốt như giai đoạn kinh tế ổn định (>10%). Ngoài ra, kết quả hoạt động xuất nhập khẩu còn phụ thuộc vào sự phục hồi kinh tế toàn cầu.

Mặt khác, việc lãi suất tiền gửi giảm đang dẫn đến sự dịch chuyển trong việc phân bổ nguồn vốn sang các loại tài sản khác ngoài tiền gửi, chẳng hạn như đầu tư vào bất động sản hoặc chứng khoán. Bên cạnh đó, các biện pháp giúp kích thích nền kinh tế như đầu tư công dù được coi là hiệu quả trong bối cảnh hiện tại. nhưng vẫn cần thời gian để dòng tiền đầu tư lưu thông và tạo ra cung tiền mới.

Về chất lượng tài sản, trong nửa cuối năm 2023, nhiều khả năng xu hướng tăng của nợ xấu vẫn sẽ duy trì, nhưng tốc độ tăng phần nào sẽ chậm lại bởi, trước hết lãi suất cho vay đã bắt đầu điều chỉnh giảm từ giữa quý 2 hỗ trợ cho chất lượng tài sản của ngành ngân hàng. Ngoài ra, việc giảm lãi suất cũng được dự báo không chỉ giúp giảm thiểu sự gia tăng nợ xấu mới mà còn thúc đẩy việc mở rộng tín dụng, từ đó kìm hãm đà tăng của tỷ lệ nợ xấu.

Thêm nữa, tốc độ tăng trưởng nợ xấu đã cho thấy dấu hiệu giảm tốc trong quý 2, từ mức tăng 22,7% so với quý trước trong quý 1/2023 xuống chỉ còn 12% trong quý 2/2023. Ngoài ra, tốc độ tăng nợ quá hạn cũng ghi nhận mức giảm mạnh, giảm từ mức tăng 37,6% so với quý trước trong quý 1/2023, xuống còn 7,4% trong quý 2/2023. Với tốc độ gia tăng nợ xấu bắt đầu giảm cùng lãi suất được điều chỉnh, tỷ lệ nợ xấu kỳ vọng sẽ sớm đạt đỉnh trong giai đoạn cuois năm 2023 hoặc đầu năm 2024.

Triển vọng nào cho cổ phiếu ngân hàng?

Sự đảo chiều của xu hướng lãi suất từ tăng sang giảm đóng vai trò dẫn dắt cho việc phục hồi của tỷ lệ tiền gửi không kỳ hạn (CASA). Dự kiến, tỷ lệ CASA của các ngân hàng niêm yết đã tạo đáy tại mức 18,4% vào cuối quý 1/2023 sẽ giảm 2% so với thời điểm đầu năm.

Trong các quý tới, biên lãi thuần (NIM) dự kiến sẽ dần phục hồi, mặc dù thời điểm cải thiện sẽ có độ trễ nhất định. Các tác nhân chính gây áp lực lên NIM đến từ ảnh hưởng từ chi phí huy động cao do các đợt tăng lãi suất trong giai đoạn giữa năm 2022 và chất lượng tài sản giảm. NIM trung bình của các ngân hàng niêm yết xét theo quý giảm lần lượt 25 điểm cơ bản trong quý 1 và quý 2 năm 2023, xuống mức 3.25% vào cuối quý 2/2023.

Mặc dù hầu hết danh mục tài sản sinh lãi (IEA) đều có sự điều tiết dựa trên cơ sở lãi suất huy động (đa phần danh mục tín dụng là cho vay), việc NIM giảm chủ yếu là do tỷ lệ tiền gửi có kỳ hạn cao hơn trong cơ cấu tiền gửi cùng với tỷ lệ nợ xấu gia tăng đáng kể trong vòng 1 năm trở lại đây. Lãi suất đảo chiều sẽ dần chấm dứt đà tăng của nợ xấu, chi phí huy động giảm, kết hợp với sự phục hồi của tăng trưởng tín dụng kỳ vọng sẽ góp phần cải thiện NIM trong những quý tiếp theo.

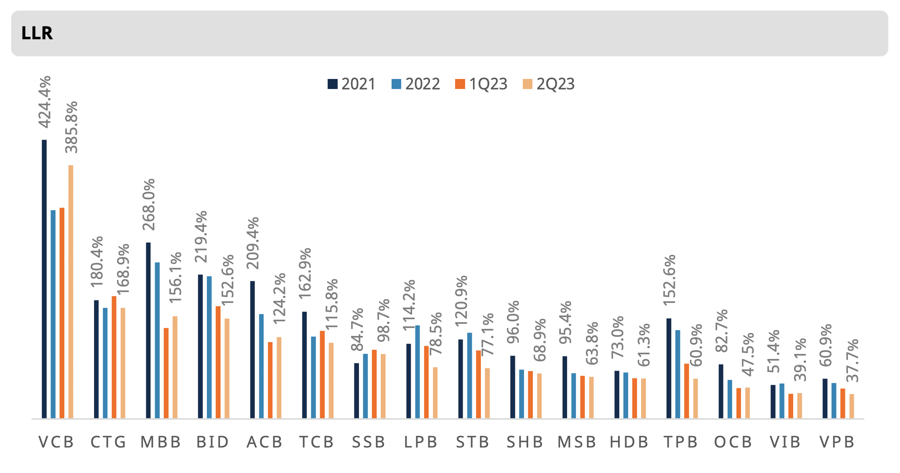

Trong nửa sau của năm 2023 cũng như năm 2024, diễn biến chất lượng tài sản vẫn là yếu tố chính ảnh hưởng đến triển vọng lợi nhuận. Theo đó, dự kiến chi phí tín dụng sẽ tăng đáng kể vào năm 2023 do xu hướng nợ xấu tăng mạnh, LLR giảm cùng với các rủi ro liên quan đến một lượng lớn trái phiếu doanh nghiệp đáo hạn trong giai đoạn này.

Trong khi đó, việc lãi suất dự kiến sẽ và tỷ giá ổn định được kỳ vọng sẽ mang lại một khoản lợi nhuận lớn cho các Ngân hàng thương mại từ hoạt động kinh doanh ngoại hối và đầu tư trái phiếu. Tuy triển vọng đà tăng trưởng lợi nhuận khá thấp so với các năm trước, nhưng rủi ro cũng như yếu tố tiêu cực như tốc độ gia tăng nợ xấu và áp lực chi phí huy động đang cho thấy xu hướng ôn hòa hơn.

Dù phải đối diện với kết quả kinh doanh không mấy khả quan trong 2 quý liên tiếp, các rủi ro hiện hữu và tiềm tàng liên quan đến chất lượng tài sản cũng như triển vọng thị trường bất động sản phục hồi chưa chắc nhắn, dù nhà đầu tư vẫn tỏ ra khá thận trọng nhưng đã bắt đầu thể hiện sự lạc quan hơn và đặt niềm tin vào thị trường chứng khoán nói chung và nhóm cổ phiếu ngân hàng nói riêng.

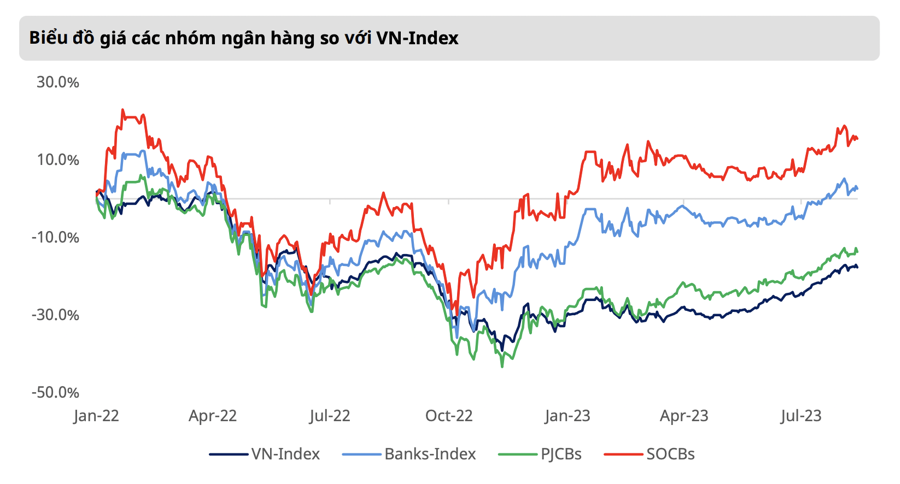

Quan điểm đầu tư được cấu trúc theo 2 định hướng chính gồm: Trong ngắn hạn, ưu tiên các ngân hàng có định giá vẫn ở mức tương đối hấp dẫn (TCB, MBB và HDB) so với các ngân hàng cùng ngành hay ngân hàng có động lực ngắn hạn như phát hành riêng lẻ (VPB và VCB). So với định giá lịch sử, mặc dù nhóm ngân hàng đã hồi phục tích cực từ mức thấp trong tháng 10/2022, nhưng vẫn được định giá là thấp hơn mức định giá trung bình 5 năm, nhất là các ngân hàng tư nhân.

Còn với chiến lược đầu tư trong trung và dài hạn, ưu tiên các nhà băng có chính sách kinh doanh thận trọng cũng như có kết quả hoạt động bền vững qua nhiều năm như ACB và MBB, với ROE cao cùng định giá hấp dẫn. Bên cạnh đó, VIB cũng là một cái tên tiềm năng phù hợp để theo dõi đối với danh mục đầu tư ưu tiên nhóm cổ phiếu tăng trưởng.

Về mặt định giá, chuyên gia phân tích đế từ Công ty chứng khoán VPBanks cho rằng,, cả PE và PB của ngành đều đang tiệm cận mức trung bình năm 2019. Điều này có nghĩa là trong ngắn hạn sẽ có những biến động và rung lắc nhất định. Tuy nhiên, nếu quý vừa qua đúng là vùng đáy lợi nhuận thì với tăng trưởng lợi nhuận, theo đó là vốn chủ sở hữu sẽ phục hồi dần trong nửa cuối năm 2023 và tăng trưởng 2024 mạnh hơn trên nền thấp của năm 2023 thì định giá năm 2024 sẽ quay lại mức hấp dẫn từ 6.6 đến 7.6 lần PE (so với PE trung bình 10-11 lần) và 1.2–1.4 lần PB (so với PB trung bình 1.8–2 lần).

Điều này có nghĩa nếu đầu tư cho tầm nhìn 2024 thì những khi thị trường rung lắc trong ngắn hạn sẽ là cơ hội để gia tăng vị thế trong trung hạn. Tuy nhiên, VPBanks cũng nhấn mạnh đây là bức tranh định giá chung toàn ngành, do đó với mục đích đầu tư thì cần xem xét kỹ lưỡng từng ngân hàng với những câu chuyện riêng hết sự cụ thể để có sự lựa chọn hợp lý, phù hợp khẩu vị của từng nhà đầu tư.

Theo các chuyên gia đến từ VPBanks, về triển vọng trong trung và dài hạn, ngành ngân hàng vẫn có thấy tiềm năng hấp dẫn dựa trên một số yếu tố như: Thứ nhất, các yếu tố vĩ mô thuận lợi như nền kinh tế Việt Nam vẫn nằm trong nhóm tăng trưởng nhanh và ngân hàng vẫn là kênh huy động vốn chủ đạo. Thứ hai, định giá toàn ngành vẫn hấp dẫn so với khả năng sinh lời cũng như tiền năng tăng trưởng. Thứ ba, chuyển đổi số, bán lẻ và tăng cường bán chéo nhằm tăng ROE sẽ tiếp tục là xu hướng trong các năm tới.