Cổ phiếu cao su sẽ được hưởng lợi ‘kép’ trong thời gian tới?

BÀI LIÊN QUAN

Cổ phiếu VinFast có thời điểm chạm mốc 45 USD/cổ phiếu, vốn hóa gấp rưỡi tổng giá trị hai sàn HNX và UPCoM cộng lạiCổ phiếu bất động sản khu công nghiệp có triển vọng cao nhờ nhiều yếu tố hỗ trợ7,1 triệu cổ phiếu quỹ của “kỳ lân” VNG (VNZ) được HNX chấp nhận hủy bỏTheo Nhịp Sống Thị Trường, ngoài giá cao su phục hồi thì Yuanta Việt Nam còn nhận định, nhiều doanh nghiệp trong ngành trong trung và dài hạn sẽ được hưởng lợi nhờ chiến lược chuyển đổi diện tích trồng cao su thành các khu công nghiệp.

Trong nửa đầu năm, kết quả kinh doanh của ngành nhựa, cao su và sợi có sự suy giảm đáng kể. Cụ thể, doanh thu thuần và lợi nhuận sau thuế so với cùng kỳ năm trước lần lượt giảm 21,9% và 41,3% do giá cao su giảm đã ảnh hưởng tiêu cực đến biên lợi nhuận gộp cũng như biên lợi nhuận ròng của ngành. Theo đó, biên lợi nhuận gộp cùng biên lợi nhuận ròng trung bình ngành trong quý 2/2023 đạt 12,7% và 9,6%, so với cùng kỳ năm trước đã giảm lần lượt 2,9% và 3,1%.

Thời điểm hiện tại, mức định giá P/E ở mức 26,8x lần do kết quả kinh doanh giảm mạnh kéo theo EPS suy giảm. Tuy nhiên, theo thống kê của Yuanta Việt Nam, mức định giá P/B phản ánh trung thực hơn, hiện tại đang ở mức 1,6x, thấp hơn VN-Index (1,9x) cũng như thấp hơn mức P/B trong cả 2 năm 2021-2022.

Dù cổ phiếu ngành nhựa, cao su và sợ đang “outperform” VN-Index nhưng đã giảm sâu đến 40% so với mức đỉnh hồi tháng 3 năm ngoái, trong khi VN-Index hiện nay chỉ còn cách đỉnh 1.500 điểm là 17%.

Các doanh nghiệp cao su quý 2/2023 làm ăn ra sao?

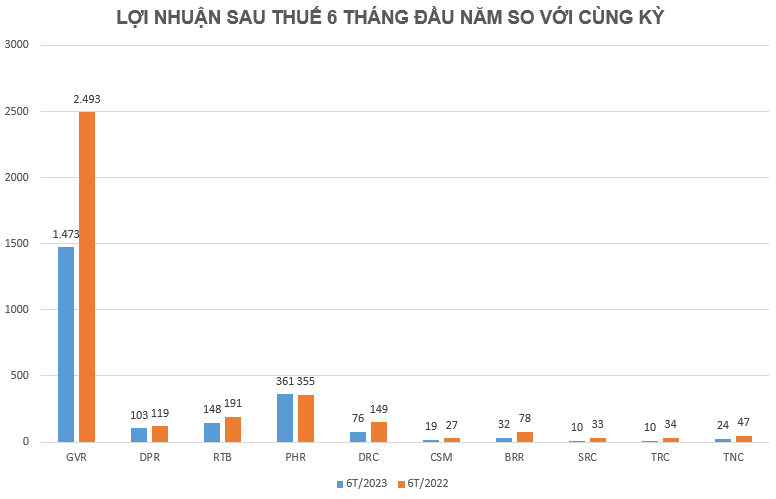

Theo Người Quan Sát, trong bối cảnh nền kinh tế toàn cầu giảm tốc, ngành cao su xuất khẩu cũng gặp nhiều khó khăn trong bối cảnh giá cả nhiều mặt hàng đầu vào tăng mạnh. Nhiều doanh nghiệp đã báo cáo kết quả kinh doanh quý 2 và nửa đầu năm kém khả quan, sụt giảm nhiều so với cùng kỳ, điển hình như Tập đoàn Cao su Việt Nam (GVR), Cao su Đồng Phú (DPR), Cao su Tân Biên (RTB), ... Tuy nhiên, không có doanh nghiệp nào báo lỗ.

Quý 2/2023, doanh thu của Tập đoàn Công nghiệp Cao su Việt Nam (mã chứng khoán: GVR) đạt 4.275 tỷ đồng, so với cùng kỳ năm trước đã giảm 23,3%. Lợi nhuận trước thuế cũng giảm 27,3%, đạt 893 tỷ đồng. Sau khi lũy kế 6 tháng đầu năm, doanh thu của GVR là 8.417 tỷ đồng và 1.104 tỷ đồng lợi nhuận ròng, so với cùng kỳ năm trước đã lần lượt giảm gần 20% và 47%. Như vậy, doanh nghiệp này mới chỉ thực hiện được 34,5% chỉ tiêu lợi nhuận sau sửa đầu năm.

Được biết, nguyên nhân khiến lợi nhuận của GVR sụt giảm là do tình hình kinh tế chung biến động khiến giá mủ cao su giảm, trong khi giá của nhiều mặt hàng đầu vào tăng mạnh. Nhiều đơn vị tại Lào còn trích lập dự phòng suy giảm giá trị đầu tư vì đồng Kip Lào bị suy giảm giá trị.

Tương tự, Cao su Đồng Phú (mã chứng khoán: DPR) trong quý 2/2023 ghi nhận 146,3 tỷ đồng doanh thu, giảm 50% so với cùng kỳ. Lợi nhuận sau thuế cũng giảm 43%, đạt 41 tỷ đồng. Sau khi lũy kế nửa đầu năm, DPR ghi nhận doanh thu là 326 tỷ đồng cùng gần 103 tỷ đồng lợi nhuận sau thuế, so với cùng kỳ năm trước đã lần lượt giảm 35% và gần 14%.

Nửa đầu năm nay, doanh thu của Cao su Tân Biên (mã chứng khoán: RTB) được ghi nhận là 394 tỷ đồng cùng 147,5 tỷ đồng lợi nhuận, so với cùng kỳ năm trước đã giảm 23%. Trong khi đó, doanh thu của Cao su Phước Hòa (mã chứng khoán: PHR) là gần 528 tỷ đồng, so với cùng kỳ đã sụt giảm hơn 13%. Tuy nhiên, nhờ tiết giảm được các khoản chi phí và doanh thu tài chính trong kỳ tăng 66%, đạt 100 tỷ đồng, PHR là doanh nghiệp hiếm hoi có lợi nhuận tăng trưởng so với cùng kỳ, tăng nhẹ 2% và đạt 361 tỷ đồng.

Cổ phiếu cao su có triển vọng ra sao?

World Bank dự phóng, giá cao su năm 2023 khoảng 1,4 USD/kg, đồng thời tăng lên 1,5 USD/kg cho năm, tương ứng với mức tăng khoảng 7,1%. Theo Tradingeconomics, giá cao su sẽ giao dịch ở quanh mức 1,27 USD/kg vào cuối quý 3 năm nay và có khả năng giảm nhẹ quanh 1,21 USD/kg trong vòng 12 tháng tới.

Một yếu tố hỗ trợ nhóm doanh nghiệp cao su là ngành cao su tự nhiên hiện nay đã thoát khỏi thời kỳ kéo dài nguồn cung dư thừa. Hiệp hội Các nước sản xuất cao su tự nhiên (ANRPC) dự báo, sản lượng cao su tự nhiên toàn cầu năm 2023 sẽ đạt khoảng 14,916 triệu tấn và tiêu thụ đạt 14,912 triệu tấn. Theo dự kiến, nguồn cung cao su toàn cầu trong những năm tiếp theo vẫn gia tăng thiếu hụt, cho đến năm 2028 và có thể kéo dài đến năm 2031 do khoảng cách cung và cầu ngày càng tăng cao.

Ngoài ra, giá dầu thô cũng có tác động gián tiếp lên giá cao su tự nhiên thông qua giá cao su tổng hợp bởi dầu thô là nguyên liệu đầu vào sản xuất cao su tổng hợp. Giá dầu được kỳ vọng vẫn neo ở mức cao. Theo EIA dự đoán, giá dầu sẽ tăng ở quanh vùng 80 USD/thùng năm 2024 vì nhu cầu tăng cao hơn nguồn cung và tác động cùng chiều lên giá cao su.

Trong thời gian tới, nhu cầu tiêu thụ cao su sẽ được ảnh hưởng tích cực nhờ việc Trung Quốc có nhiều chính sách để thúc đẩy ngành công nghiệp xe điện, tác động đến nhu cầu tiêu thụ cao su trên thế giới… Đối với một số doanh nghiệp cao su, động lực phát triển trong trung và dài hạn còn tới từ chiến lược chuyển đổi diện tích trồng cây cao su thành các khu công nghiệp.

Thời điểm hiện tại, lợi thế về quỹ đất của các doanh nghiệp đang tập trung tại Bình Dương và cả Bình Phước. Những nơi này có vị trí đắc địa để chuyển đổi thành khu công nghiệp vì giáp ranh với TPHCM, sở hữu hệ thống cơ sở hạ tầng phát triển. Đất chủ yếu trồng cao su, thuận lợi trong việc giải phóng mặt bằng, ngoài ra mặt khác gỗ cao su cũng có thể thanh lý, mang đến nguồn thu cho doanh nghiệp trong ngắn hạn. Do đó, một số doanh nghiệp điển hình sẽ được hưởng lợi từ việc đền bù đất cũng như chuyển đổi khu công nghiệp trong thời gian tới là GVR, PHR và DPR.