Cổ phiếu bất động sản khu công nghiệp có triển vọng cao nhờ nhiều yếu tố hỗ trợ

BÀI LIÊN QUAN

Vinaconex dự kiến cuối năm 2024 sẽ hoàn chỉnh toàn bộ hạ tầng KCN công nghệ cao tại Hoà LạcMột doanh nghiệp BĐS KCN dự kiến chia cổ tức 2022 bằng cổ phiếu tỷ lệ 45% và thưởng cổ phiếu tỷ lệ 55%Hàng chục ngàn công nhân tại KCN mất việc: BĐS công nghiệp có bị “vạ lây”?Theo Nhà Đầu Tư, số liệu từ CBRE Việt Nam cho thấy, tỷ lệ hấp thụ đất công nghiệp trong 6 tháng đầu năm nay của thị trường cấp 1 miền Bắc và miền Nam lần lượt ghi nhận 386 ha và 397 ha. Mức hấp thụ này cao hơn 20% đối với miền Nam, còn miền Bắc là 60% khi so sánh với cùng kỳ năm trước. Đặc biệt, giá thuê đất công nghiệp cũng duy trì mức tăng trưởng mạnh ở cả 2 miền vì quỹ đất sẵn sàng bàn giao vẫn còn hạn chế trong khi khả năng hấp thụ lại quá khả quan.

Bên cạnh đó, nguồn cung nhà kho cùng nhà xưởng xây sẵn cũng tăng trưởng khá mạnh mẽ. Tổng cộng có 0,9 triệu m2 nhà kho và xưởng xây sẵn hoàn thành trong nửa đầu năm nay ở thị trường cấp 1 ở cả hai khu vực, chiếm đến 60% là nguồn cung từ phía Bắc. CBRE ước tính, nguồn cung tại miền Bắc đã tăng hơn 20%/năm, tại miền Nam là 18-49%/năm trong vòng 4 năm qua. Một khi cạnh tranh gia tăng, tốc độ tăng trưởng giá thuê của các phân khúc này sẽ ở mức vừa phải và có thể duy trì ở mức 2-3%/năm.

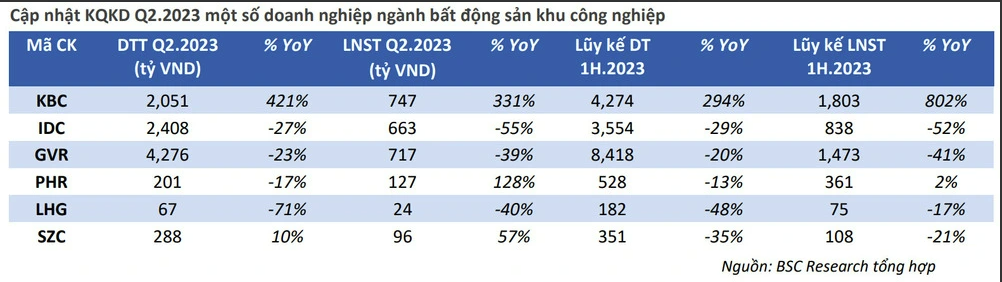

Điều đáng nói, hầu hết các công ty bất động sản khu công nghiệp đều ghi nhận kết quả kinh doanh trong nửa đầu năm nay suy giảm so với cùng kỳ năm trước. Với nhóm khu công nghiệp (KCN) cao su (bao gồm GVR và PHR), doanh thu chính là mảng bán các sản phẩm cao su đã giảm mạnh vì nhu cầu yêu cộng thêm giá bán suy giảm. Hiện nay, các KCN đã có tỷ lệ lấp đầy cao trong khi quỹ đất chuyển đổi gặp khá nhiều vướng mắc về các thủ tục pháp lý. Tuy nhiên, phía BSC vẫn đáng giá cao về triển vọng dài hạn của nhóm KCN này nhờ quỹ đất lớn nhưng nguồn cung KCN phía Nam thiếu hụt, một số dự án đã được giải phóng quỹ đất và bắt đầu tiến hành triển khai, điển hình như việc bàn giao đất KCN Nam Tân Uyên 3 và phê duyệt quy hoạch 1/2000 KCN VSIP 3 – giai đoạn 2.

Với nhóm KCN còn lại (bao gồm IDC, LHG, SZC), doanh thu của các hợp đồng cho thuê ký mới so với cùng kỳ đã giảm đáng kể. Tuy nhiên, phía BSC cũng lưu ý, điểm rơi lợi nhuận của những doanh nghiệp bất động sản KCN thường rơi vào nửa cuối năm. Vì thế, BSC kỳ vọng, việc dòng vốn FDI phục hồi và nhu cầu thuê đất KCN vẫn ở mức cao sẽ giúp các doanh nghiệp trong ngành ký kết được nhiều hợp đồng cho thuê mới cùng các nhà đầu tư nước ngoài. Từ đó, doanh thu và lợi nhuận trong nửa cuối năm sẽ được cải thiện đáng kể.

Dù kết quả kinh doanh nửa đầu năm chưa mấy khả quan, BSC vẫn đánh giá cao triển vọng của nhóm cổ phiếu bất động sản KCN trong nửa cuối năm. Được biết, nhận định này dựa trên quan điểm, những KCN tại Việt Nam vẫn là điểm đến hấp dẫn của các doanh nghiệp nước ngoài. Đặc biệt, các KCN phía Bắc và nằm trong vùng kinh tế trọng điểm Hà Nội – Hải Phòng – Quảng Ninh vẫn sẽ được hưởng lợi trực tiếp nhờ sự dịch chuyển nhà máy của các nhà sản xuất công nghệ cao.

Nếu so sánh với Indonesia, Malaysia và Thái Lan, giá cho thuê đất khu công nghiệp của Việt Nam đang thấp hơn 30-36%; đồng thời ngang bằng với Philippines. Ngoài ra, biến động USD/VND khá ổn định, giúp cho các doanh nghiệp đầu tư giảm thiểu được thiệt hại. Ngoài ra, những dự án xây dựng hạ tầng giao thông được triển khai mạnh mẽ từ năm nay sẽ giải quyết được nút thắt cổ chai “logistic” và hỗ trợ trực tiếp cho ngành bất động sản KCN.

Bất động sản KCN vẫn còn nhiều khó khăn

Theo BSC, việc phát triển bất động sản KCN tại Việt Nam trong thời gian tới vẫn gặp nhiều khó khăn, bao gồm: Thiếu nguồn cung tại những vị trí trung tâm công nghiệp, giá cho thuê vẫn ở mức cao, nhu cầu thuê mạnh. Theo thông tin từ CBRE, tính đến hết quý đầu năm nay, tỷ lệ lấp đầy các KCN ở phía Nam ở mức 85%, phía Bắc là 81%. Giá thuê đất ở các KCN vẫn duy trì xu hướng tăng, ở miền Nam đạt mức trung bình là 172,8 USD/m2/kỳ hạn thuê, phía Bắc là 122,9 USD/m2/kỳ hạn thuê.

Điều đáng nói, việc thu hút đầu tư nước ngoài tại Việt Nam có thể sẽ bị ảnh hưởng đáng kể từ việc áp dụng chính sách thuế tối thiểu toàn cầu ở mức 15%. Các doanh nghiệp nước ngoài tại Việt Nam thời điểm hiện tại đang được hưởng nhiều ưu đãi về thuế, ở mức 5%-10% nếu đáp ứng được các điều kiện trong địa bàn ưu tiên, lĩnh vực ưu tiên hoặc có quy mô đầu tư lớn. Khi chính sách thuế tối thiểu toàn cầu được áp dụng, những ưu đãi này cũng sẽ chấm dứt, gây bất lợi với hoạt động sản xuất kinh doanh tại Việt Nam.

So với giai đoạn trước, chi phí nhân công giá rẻ cũng không còn là lợi thế cạnh tranh hàng đầu của Việt Nam. Nghiên cứu của JETRO cho thấy, mức lương công nhân trung bình ở Việt Nam tại thời điểm 2013-2014 là 162 USD/tháng, tương đương với 75%, 69%, 44% so với Ấn Độ, Indonesia và Thái Lan. Đến năm 2022, mức lương công nhân trung bình tại Việt Nam đã tăng lên mức 277 USD/tháng, con số này lần lượt bằng 84%, 74%, 72% so với Ấn Độ, Indonesia và Thái Lan.

Ngoài ra, năng suất lao động của nhân công Việt Nam vẫn chưa thể tăng trưởng như mong muốn của các doanh nghiệp. Vì thế, nếu Chính phủ không có những biện pháp mở rộng đào tạo nghề cũng như đẩy mạnh công nghiệp hóa ở khu vực nông thôn, lợi thế về chi phí nhân công theo thời gian sẽ không còn là điểm mạnh của Việt Nam nữa.